{kind=link}

Autor: Sam Callahan | Date d'Origine: 12/05/22 | Traduit par: Cyber Hornet | Lien

For many years, organizations such as the Bank for International Settlements, the IMF and the World Bank have focused primarily on making cross-border retail payments, including remittances, cheaper and faster for end users.

Yet, despite the efforts of the international community, cross-border payments continue to face challenges such as high fees, slow settlement times, low transparency and limited access.

La technologie a progressé à un rythme exponentiel avec la croissance d'Internet. Les paiements nationaux ont bénéficié de ces progrès sous la forme d'une meilleure efficacité et d'une baisse des coûts, mais les paiements internationaux n'ont pas connu les mêmes améliorations. Le monde est connecté technologiquement mais pas financièrement.

Malgré ces avancées technologiques, le transfert d'argent vers différentes juridictions peut encore prendre jusqu'à 10 jours, et cette transaction peut entraîner des coûts pouvant atteindre 15 % dans certains pays. Croyez-le ou non, les systèmes de paiement transfrontaliers utilisent encore aujourd'hui des formats de message développés il y a près de 50 ans pour le réseau SWIFT, un système de messagerie interbancaire.

Une partie du problème a été le manque de concurrence du secteur privé en raison des jardins clos que les banques en place ont construits. Les barrières élevées à l'entrée découlent de coûts fixes élevés, d'exigences réglementaires complexes, d'un manque d'interopérabilité dans les normes de données, de plates-formes héritées obsolètes et de l'échelle économique nécessaire pour assurer une liquidité et une gestion des risques suffisantes pour faciliter les paiements mondiaux. Toutes ces raisons font qu'il est difficile pour les nouveaux entrants d'innover dans cette industrie.

Malgré toutes ces contraintes, le marché libre a finalement fourni la concurrence dont ces banques en place avaient désespérément besoin. Bitcoin et le Lightning Network sont arrivés pour montrer au monde que nous avons enfin la technologie disponible pour offrir des paiements mondiaux bon marché à tout le monde dans le monde.

Les problèmes

I. Coûts élevés

"Parmi les problèmes de longue date, il est frappant de constater que malgré les progrès technologiques et la baisse des coûts de traitement de l'information, les paiements numériques sont restés obstinément chers." - Hyun Song Shin, responsable de la recherche à la BRI (2021).

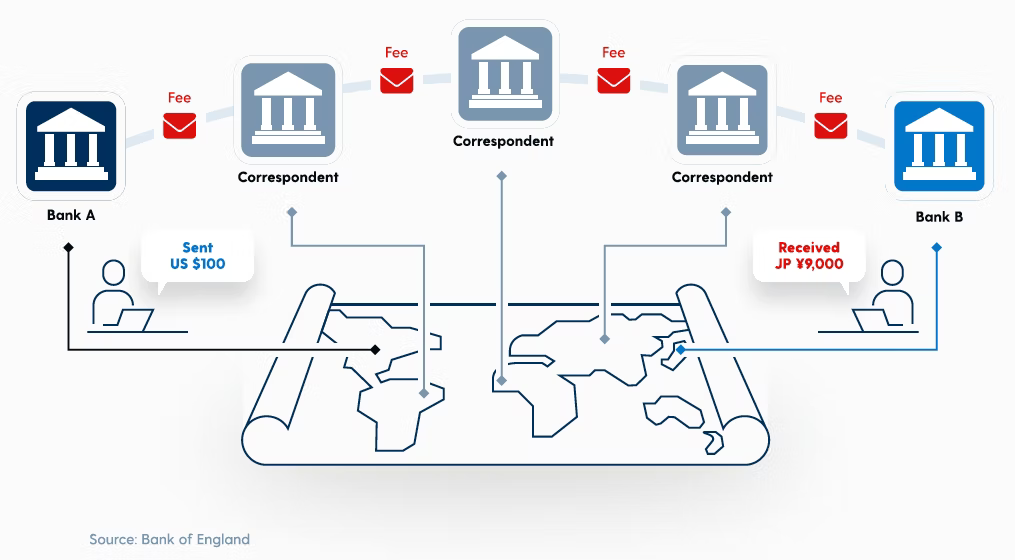

Pour comprendre pourquoi les paiements transfrontaliers coûtent encore si cher, nous devons mieux comprendre le système actuel. J'ai mentionné le réseau de messagerie SWIFT ci-dessus, qui permet aux banques de différentes juridictions de communiquer entre elles de manière standardisée, mais les banques n'envoient pas réellement de fonds via le réseau SWIFT. Ils utilisent ce qu'on appelle le Correspondent Banking Network (CBN) pour cette tâche.

Les banques correspondantes sont un réseau de banques intermédiaires qui relient des institutions financières déconnectées afin de régler des fonds entre juridictions. Les transactions peuvent impliquer plusieurs arrêts chez ces intermédiaires, ce qui augmente les coûts et les délais. Les frictions associées à ce modèle impliquent des risques réglementaires différents dans chaque juridiction, des coûts de conformité, des coûts de change et le risque de perte de fonds ou de fraude.

Selon les juridictions, parfois, un seul paiement transfrontalier peut impliquer plusieurs banques correspondantes et plusieurs bureaux de change, chacun avec ses propres frais de traitement et de change jusqu'à ce que le paiement soit finalement réglé à sa destination prévue.

Le coût moyen d'envoi d'un paiement transfrontalier via la CBN est d'environ 10 %. Ces frais proviennent des frais de messagerie SWIFT, des frais de transaction et des frais de change.

Ces frais s'additionnent à chaque intermédiaire utilisé et s'élèvent en moyenne à environ 25 à 35 $ de frais par transaction de 200 $. Plus la juridiction est petite et isolée, plus le paiement est cher.

En 2022, 96 % des 156 000 milliards de dollars estimés de paiements transfrontaliers seront effectués entre banques utilisant le CBN expliqué ci-dessus. Mais qu'en est-il des particuliers ou des petites entreprises qui doivent envoyer de petites sommes d'argent en interne ?

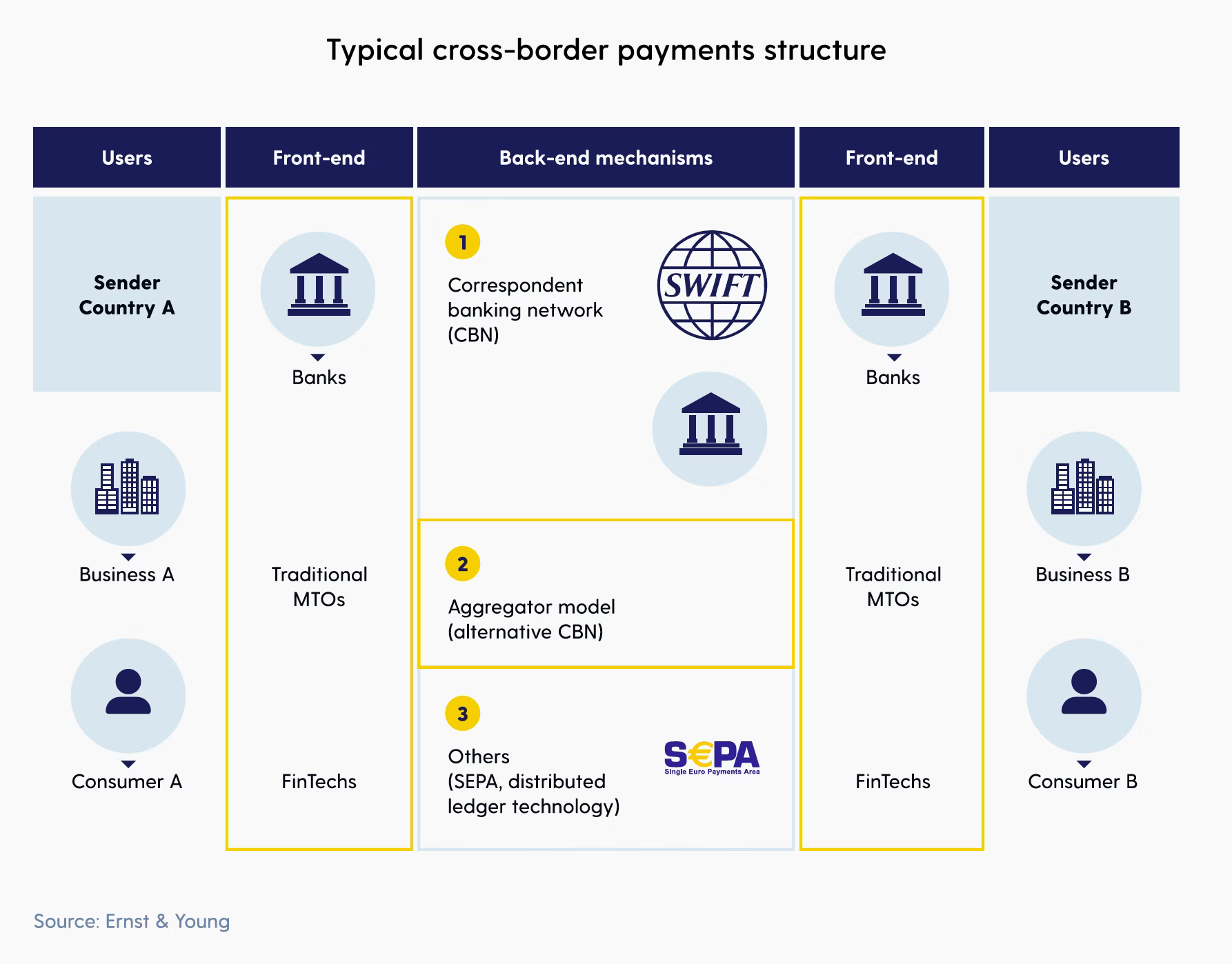

Cette cohorte plus petite envoie généralement des micropaiements internationaux à l'aide d'opérateurs de transfert d'argent traditionnels ou MTO, tels que Western Union, TransferWise et Moneygram.

Ces MTO sont des sociétés financières qui facilitent les paiements transfrontaliers pour les consommateurs en utilisant leurs propres systèmes internes ou d'autres réseaux bancaires transfrontaliers alternatifs.

Vous trouverez ci-dessous un bon graphique qui affiche la structure de paiement transfrontalière utilisée par différents types d'utilisateurs aujourd'hui.

Structure typique des paiements transfrontaliers

Par rapport au CBN utilisé pour faciliter les paiements interbancaires, les MTO ne sont pas beaucoup mieux en termes de coût pour les utilisateurs finaux.

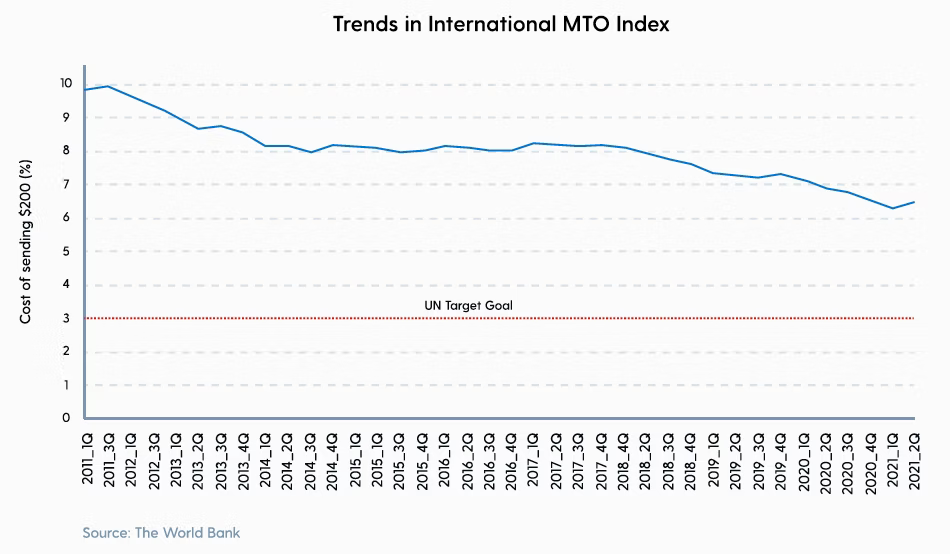

Selon les données les plus récentes de la Banque mondiale, le coût moyen mondial des paiements par transaction pour les MTO a été enregistré à 6,57 % au deuxième trimestre 2021.

Autrement dit, si une personne souhaite envoyer un paiement transfrontalier de 200 dollars à sa famille restée au pays, la famille ne recevra que 186,86 dollars après les frais. Cela peut ne pas vous sembler être une grande différence, mais ces coûts peuvent avoir un impact considérable sur le niveau de vie et la qualité de vie d'une famille dans un pays pauvre en développement.

Gardez à l'esprit qu'il ne s'agit que du coût moyen. Les coûts du MTO varient considérablement d'une juridiction à l'autre. Dans les juridictions plus éloignées et moins développées, le coût d'envoi d'un paiement transfrontalier peut être supérieur à 10 %. Ces coûts restent bien au-dessus de l'objectif de l'ONU de 3 % d'ici 2030.

Les coûts élevés associés aux paiements transfrontaliers dans notre système financier traditionnel sont tout simplement inacceptables compte tenu des capacités technologiques dont nous disposons aujourd'hui, et affectent de manière disproportionnée les individus effectuant des transactions de petits montants dans les régions les plus pauvres du monde.

II. Délais de règlement lents

L'un des plus grands défis des paiements transfrontaliers est le temps qu'il faut pour qu'ils soient réglés. Un paiement international moyen prend 2 à 3 jours pour être réglé, ce qui contraste fortement avec les paiements nationaux, qui apparaissent généralement sur le compte bancaire d'une personne en quelques secondes seulement. Dans certaines juridictions, ces délais peuvent même prendre jusqu'à 10 jours ouvrables selon le nombre d'intermédiaires impliqués pour traiter la transaction.

Ces longs retards sont causés par de nombreux facteurs, notamment des formats de données incompatibles entre les banques correspondantes, des contrôles de conformité complexes, des heures d'ouverture limitées sur plusieurs fuseaux horaires et de longues chaînes de transactions impliquant plusieurs intermédiaires.

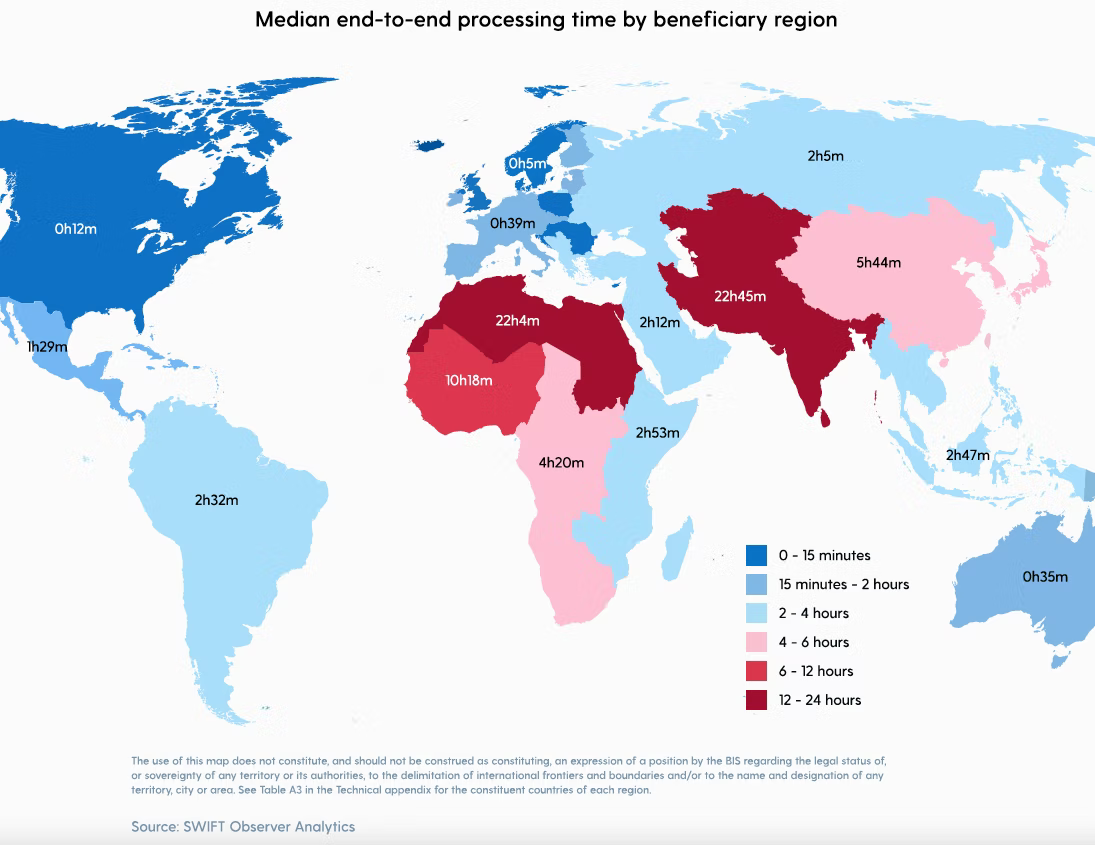

Pour résoudre ce problème, SWIFT travaille sur un nouveau système appelé SWIFT global payment initiative (gpi) qui vise à réduire les délais de règlement des paiements internationaux et permet aux banques et aux utilisateurs de suivre les paiements sur la solution cloud de SWIFT gpi.

Vous trouverez ci-dessous le temps de traitement médian de bout en bout pour chaque région bénéficiaire utilisant le SWIFT gpi. Le temps moyen de traitement des paiements était de huit heures et 36 minutes, soit un jour ouvrable, tandis que le temps médian était d'une heure et 38 minutes.

Bien que le temps de traitement à l'aide du SWIFT gpi se soit amélioré par rapport à la moyenne de 2 à 3 jours, après toutes ces années, il est décevant qu'une moyenne d'un jour ouvrable soit la meilleure que la communauté internationale puisse proposer en 2022. En outre, les délais de traitement diffèrent considérablement d'une juridiction à l'autre et sont sensiblement pires dans les petits marchés émergents.

Aujourd'hui, les paiements internationaux restent obstinément lents, en particulier sur les marchés émergents où de nombreuses familles dépendent de l'argent envoyé par les membres de la famille travaillant à l'étranger pour leur subsistance.

III. Manque de transparence/interopérabilité

La transparence - ou son absence - est aujourd'hui un gros problème dans les paiements transfrontaliers qui ajoute de la friction et augmente les coûts pour les utilisateurs de tous types. Les paiements transfrontaliers restent imprévisibles et opaques. Les utilisateurs ne sont informés à aucun moment de l'endroit où se trouve le paiement, ni des frais accumulés tout au long du processus jusqu'à ce que le paiement soit réglé. La complexité des frais rend leur compréhension très difficile pour les utilisateurs.

Dans une enquête menée par Capital Economics en 2021, 55 % des consommateurs américains ont déclaré comprendre les coûts, mais seulement ~ 20 % de cette même cohorte ont correctement identifié les coûts.

Dans une autre enquête de Wise, ils ont découvert que trois Singapouriens sur quatre n'étaient pas au courant des coûts cachés des paiements transfrontaliers, 88 % sous-estimant les frais.

Le manque de transparence avec les structures de frais fait partie du problème, mais un autre est le manque de transparence dans le suivi des fonds entre les banques et les autres prestataires de services. Cette difficulté de suivi des fonds s'explique en partie par le fait que bon nombre de ces banques correspondantes, MTO et sociétés fintech ne sont pas interopérables. Dans l'écosystème financier diversifié d'aujourd'hui, les clients ne peuvent pas transférer de fonds entre les services car ils utilisent tous des normes de données et des outils de communication différents. Cette incompatibilité entraîne davantage de retards, une augmentation des contrôles de conformité et davantage de frais.

La nature opaque et le manque d'interopérabilité de l'industrie des paiements transfrontaliers entraînent aujourd'hui des coûts plus élevés, des délais de traitement plus lents et une expérience pire pour les utilisateurs et les banques.

IV. Manque d'accessibilité

Aujourd'hui, la pénétration des comptes bancaires reste faible, avec environ 1,7 milliard de personnes non bancarisées dans le monde. De nombreuses personnes n'ont pas accès au réseau de correspondants bancaires ou aux opérateurs de transfert d'argent utilisés pour les paiements transfrontaliers, et ces solutions sont particulièrement indisponibles dans les pays en développement.

Cela s'explique en partie par la baisse constante du nombre de banques correspondantes au cours de la dernière décennie. La plupart des banques ne peuvent pas se permettre les coûts fixes élevés liés à la facilitation des paiements transfrontaliers et à la fermeture, ce qui a un impact sur l'accessibilité pour ceux qui en ont le plus besoin.

Aujourd'hui, ce système de paiement transfrontalier obsolète n'est tout simplement pas accessible à des milliards de personnes, en particulier sur les marchés émergents.

La solution est ici

" Il n'y a pas de système omniprésent qui relie les différentes banques à travers le monde à travers lesquelles les paiements internationaux peuvent être effectués, "- Marc Recker, directeur général et responsable mondial des produits, gestion de trésorerie institutionnelle chez Deutsche Bank

J'ai une bonne nouvelle pour toi Marc — ce système omniprésent dont tu rêves — il existe déjà.

Bitcoin est un système monétaire ouvert qui permet à chaque banque et individu dans le monde de se connecter sur un protocole standardisé. Il s'agit d'un réseau monétaire décentralisé, numériquement natif, accessible dans le monde entier et permettant aux utilisateurs d'envoyer et de recevoir de manière fiable des paiements réglés en espèces.

C'est un système qui résout tous les problèmes qui affligent les paiements transfrontaliers depuis des décennies. Il est totalement transparent, a des frais relativement bas, toutes les entités qui l'utilisent sont interopérables les unes avec les autres, et toute personne disposant d'un téléphone mobile et d'une connexion Internet peut accéder à ce réseau. Contrairement aux comptes bancaires, la pénétration du téléphone mobile dans les pays en développement a rapidement augmenté.

Selon une étude PEW, plus de 83 % des adultes des marchés émergents possèdent un téléphone mobile.

Le coup allégué contre Bitcoin est que les frais peuvent être élevés et qu'il n'a pas la capacité de vitesse de transaction nécessaire pour qu'il puisse évoluer à l'échelle mondiale. Cependant, Bitcoin est un logiciel et des solutions peuvent être construites sur un logiciel.

Le Lightning Network est un protocole de paiement de deuxième couche construit au-dessus du réseau Bitcoin qui optimise la vitesse et le coût.

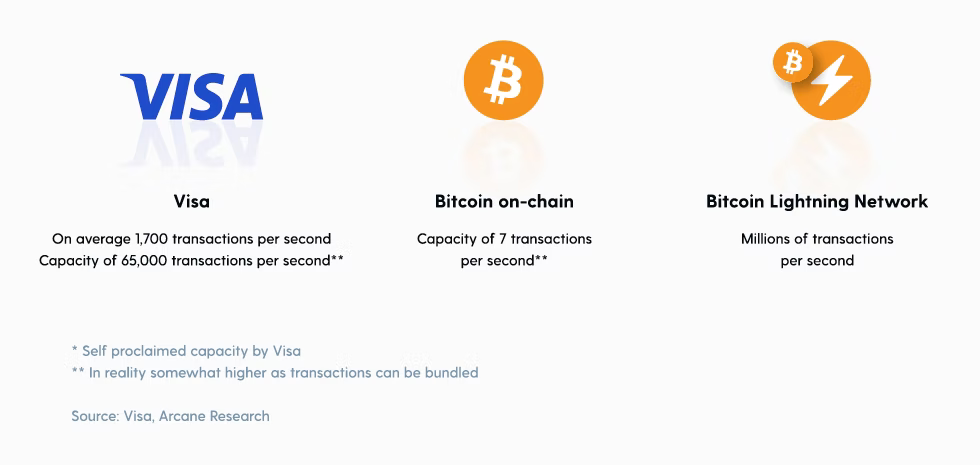

Théoriquement, le Lightning Network peut permettre des millions de transactions par seconde qui peuvent être réglées pratiquement sans frais. Vous trouverez ci-dessous un graphique qui montre comment le Lightning Network améliore les lacunes de Bitcoin en matière de paiements.

Transactions en chaîne Bitcoin par seconde contre transactions Visa par seconde contre Lightning Network

Le Lightning Network est une technologie qui permet aux particuliers d'envoyer de petits paiements internationaux, sans aucun intermédiaire bancaire, presque instantanément et essentiellement gratuitement. Il s'agit d'une innovation révolutionnaire dans les paiements transfrontaliers, et elle commence tout juste à être adoptée.

La Croissance Rapide du Lightning Network

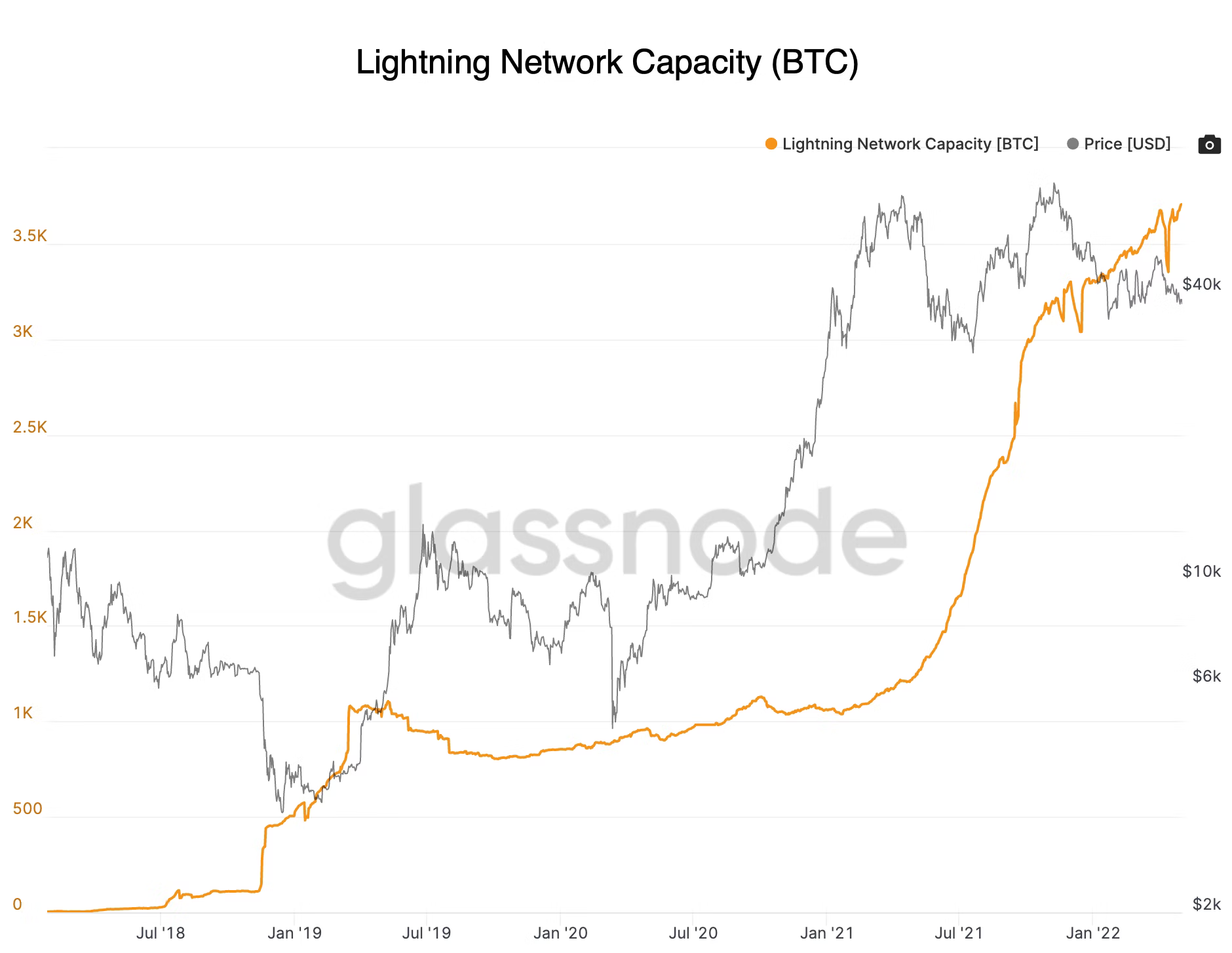

Cette année, nous avons vu l'utilisation du Lightning Network exploser dans le monde entier alors que les gens prennent conscience de ses avantages par rapport au système en place.

Le montant total de Bitcoin actuellement déployé pour les transferts sur le Lightning Network s'élève désormais à 3 705 BTC, soit 147,56 millions de dollars.

Cela signifie que le montant total des liquidités sur le Lightning Network a augmenté de 300 % au cours de la seule année dernière !

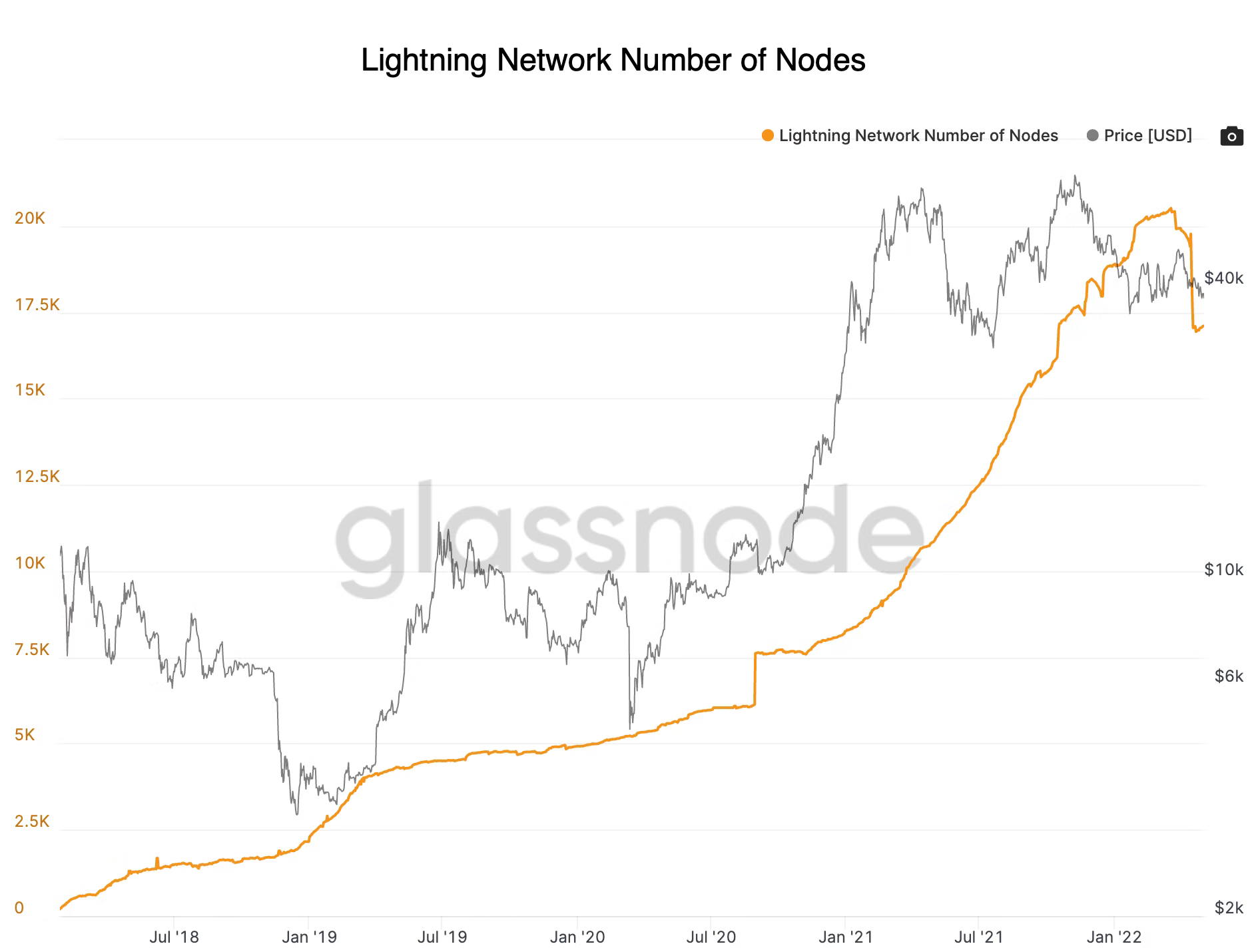

De plus, le nombre total de nœuds Lightning sur le réseau a augmenté de 63,86 % au cours de l'année dernière pour atteindre un total de 17 104 nœuds en ligne.

Au fur et à mesure que de plus en plus de nœuds sont mis en ligne, l'efficacité du Lightning Network s'améliore, la liquidité augmente et davantage de produits et de services seront construits dessus. L'utilisation se développe rapidement, rendue possible par tout un écosystème d'entreprises et de projets.

L'adoption importante du Lightning Network est la preuve des grandes améliorations qu'il offre aux utilisateurs par rapport à toutes les autres options qui existent aujourd'hui pour envoyer des paiements transfrontaliers.

Une étude de cas de LIGHTNING

Nous voyons déjà comment le Lightning Network améliore aujourd'hui la vie des individus dans un marché émergent. El Salvador a adopté Bitcoin comme monnaie légale en septembre 2021. El Salvador dépend fortement des envois de fonds. Il a reçu plus de 6 milliards de dollars de transferts de fonds en 2020, soit 23 % de son PIB.

Selon un rapport du FMI, il a été estimé que les avantages potentiels de l'utilisation du réseau Bitcoin pour les paiements pourraient permettre aux Salvadoriens d'économiser 54 millions de dollars, soit 0,25 % du PIB, par an. Aussi, l'adoption du Bitcoin a déjà considérablement augmenté l'inclusion financière en permettant à plus de 60% de la population d'avoir accès au système financier en seulement 2 mois. Cela s'est produit en seulement quelques mois d'adoption de Bitcoin après des décennies d'initiatives infructueuses où auparavant seulement 23% de la population était bancarisée.

El Salvador n'est qu'à quelques mois d'adopter le Bitcoin, mais il offre déjà aux Salvadoriens un accès financier plus important et rend plus facile et moins cher l'envoi de fonds en dehors de leurs frontières. Il montre comment ce nouveau système s'avère déjà être une amélioration considérable par rapport à l'ancien système de paiement transfrontalier obsolète.

The cross-border payments industry has been ripe for disruption for many years, but high barriers to entry have prevented competition from entering the space. Bitcoin and the Lightning Network will together make cross-border payments faster, cheaper, more transparent, and more inclusive, which will have many benefits for increasing economic growth, international trade, and improving financial inclusion across the world.

The future of cross-border payments has arrived.