Auteur: Vijay Boyapati | Date Originale: 02/03/18 | Traduit par: Cyber Hornet | Lien: The Bullish Case for Bitcoin

Avec le prix d'un bitcoin atteignant de nouveaux sommets en 2017, le scénario haussier pour les investisseurs peut sembler si évident qu'il n'est pas nécessaire de le dire. Alternativement, il peut sembler stupide d'investir dans un actif numérique qui n'est soutenu par aucun produit de base ou gouvernement et dont la hausse des prix a incité certains à le comparer à la tulipomanie ou à la bulle Internet. Ni l'un ni l'autre n'est vrai; le cas haussier pour Bitcoin est convaincant mais loin d'être évident. Il y a des risques importants à investir dans Bitcoin, mais, comme je vais le dire, il y a encore une immense opportunité.

Genèse

Jamais dans l'histoire du monde il n'a été possible de transférer de la valeur entre des peuples éloignés sans compter sur un intermédiaire de confiance, tel qu'une banque ou un gouvernement. En 2008, Satoshi Nakamoto, dont l'identité est encore inconnue, a publié une solution de 9 pages à un problème de longue date de l'informatique connu sous le nom de problème du général byzantin. La solution de Nakamoto et le système qu'il a construit à partir de celle-ci – Bitcoin – ont permis, pour la toute première fois, de transférer rapidement de la valeur, à grande distance, de manière totalement sans confiance. Les ramifications de la création de Bitcoin sont si profondes pour l'économie et l'informatique que Nakamoto devrait à juste titre être la première personne à se qualifier à la fois pour un prix Nobel d'économie et le prix Turing.

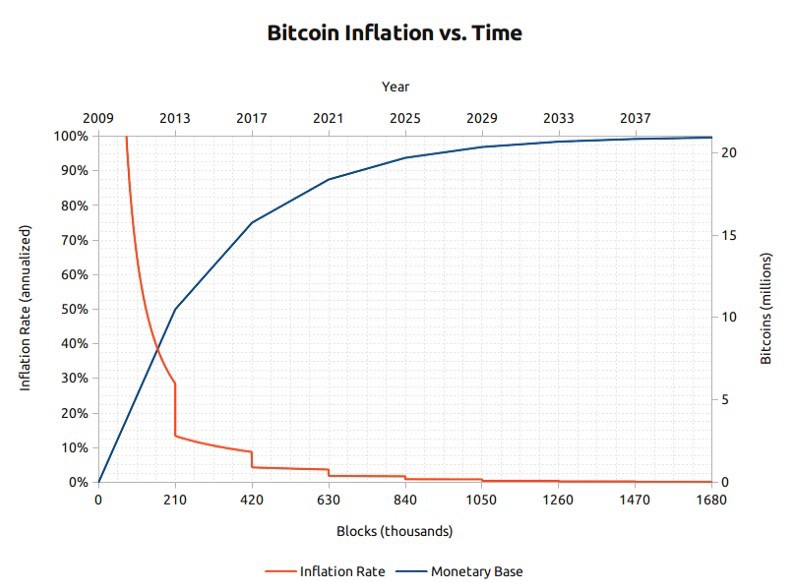

Pour un investisseur, le fait saillant de l'invention de Bitcoin est la création d'un nouveau bien numérique rare - les bitcoins. Les bitcoins sont des jetons numériques transférables qui sont créés sur le réseau Bitcoin dans un processus connu sous le nom de « minage ». L'exploitation minière de Bitcoin est à peu près analogue à l'extraction d'or, sauf que la production suit un calendrier conçu et prévisible. De par sa conception, seulement 21 millions de bitcoins seront extraits et la plupart d'entre eux l'ont déjà été – environ 16,8 millions de bitcoins ont été extraits au moment de la rédaction de cet article. Tous les quatre ans, le nombre de bitcoins produits par l'extraction de moitiés et la production de nouveaux bitcoins prendront fin complètement d'ici 2140.

Les bitcoins ne sont soutenus par aucune marchandise physique, ni garantis par un gouvernement ou une entreprise, ce qui soulève la question évidente pour un nouvel investisseur bitcoin: pourquoi ont-ils une valeur quelconque? Contrairement aux actions, aux obligations, à l'immobilier ou même aux matières premières telles que le pétrole et le blé, les bitcoins ne peuvent pas être évalués à l'aide d'une analyse standard des flux de trésorerie actualisés ou par la demande pour leur utilisation dans la production de biens de commande supérieure. Les bitcoins tombent dans une catégorie de biens entièrement différente, connue sous le nom de biens monétaires, dont la valeur est fixée théoriquement par le jeu. C'est-à-dire que chaque participant au marché évalue le bien en fonction de son évaluation de la valeur que les autres participants lui accorderont et dans quelle mesure. Pour comprendre la nature théorique des jeux des biens monétaires, nous devons explorer les origines de la monnaie.

Les origines de l'argent

Dans les premières sociétés humaines, le commerce entre groupes de personnes se faisait par le troc. Les inefficacités incroyables inhérentes au troc ont considérablement limité l'ampleur et la portée géographique auxquelles le commerce pouvait avoir lieu. Un inconvénient majeur du commerce basé sur le troc est la double coïncidence du problème des désirs. Un pomiculteur peut désirer commercer avec un pêcheur, par exemple, mais si le pêcheur ne désire pas de pommes au même moment, le commerce n'aura pas lieu. Au fil du temps, les humains ont développé le désir de conserver certains objets de collection pour leur rareté et leur valeur symbolique (par exemple, les coquillages, les dents d'animaux et le silex). En effet, comme le soutient Nick Szabo dans son brillant essai sur les origines de l'argent (en anglais), le désir humain d'objets de collection a fourni un avantage évolutif distinct pour les premiers hommes par rapport à ses concurrents biologiques les plus proches, Homo neanderthalensis.

La fonction évolutive principale et ultime des objets de collection était de stocker et de transférer la richesse.

Les objets de collection servaient de sorte de « proto-monnaie » en rendant possible le commerce entre des tribus autrement antagonistes et en permettant le transfert de richesses entre les générations. Le commerce et le transfert d'objets de collection étaient assez peu fréquents dans les sociétés paléolithiques, et ces biens servaient davantage de « réserve de valeur » que de rôle de « moyen d'échange » que nous reconnaissons largement à la monnaie moderne. Szabo explique:

Comparée à l'argent moderne, l'argent primitif avait une vitesse très faible – il ne pouvait être transféré qu'une poignée de fois dans la vie d'un individu moyen. Néanmoins, un objet de collection durable, ce que nous appellerions aujourd'hui un héritage, pourrait persister pendant de nombreuses générations et ajouter une valeur substantielle à chaque transfert – rendant souvent le transfert même possible.

Les premiers hommes ont été confrontés à un dilemme important en matière de théorie du jeu lorsqu'ils ont décidé quels objets de collection rassembler ou créer: quels objets seraient désirés par d'autres humains? En anticipant correctement quels objets pourraient être exigés pour leur valeur de collection, un avantage énorme a été conféré au possesseur dans sa capacité à compléter le commerce et à acquérir de la richesse. Certaines tribus amérindiennes, comme les Narragansetts, se sont spécialisées dans la fabrication d'objets de collection autrement inutiles simplement pour leur valeur dans le commerce. Il convient de noter que plus tôt l'anticipation de la demande future d'un bien de collection est grande, plus l'avantage conféré à son possesseur est grand; il peut être acquis à moindre coût que lorsqu'il est largement demandé et que sa valeur commerciale s'apprécie à mesure que la population qui l'exige s'agrandit. En outre, l'acquisition d'un bien dans l'espoir qu'il sera exigé comme future réserve de valeur accélère son adoption à cette fin. Cette circularité apparente est en fait une boucle de rétroaction qui pousse les sociétés à converger rapidement vers une seule réserve de valeur. En termes de théorie du jeu, c'est ce qu'on appelle un « équilibre de Nash ». Atteindre un équilibre de Nash pour une réserve de valeur est une aubaine majeure pour toute société, car il facilite grandement le commerce et la division du travail, ouvrant la voie à l'avènement de la civilisation.

Au cours des millénaires, à mesure que les sociétés humaines se développaient et que les routes commerciales se développaient, les réserves de valeur qui avaient émergé dans les sociétés individuelles en sont venues à se faire concurrence. Les marchands et les commerçants auraient le choix de conserver le produit de leur commerce dans la réserve de valeur de leur propre société ou dans la réserve de valeur de la société avec laquelle ils commercent, ou dans un certain équilibre des deux. L'avantage de maintenir l'épargne dans une réserve de valeur étrangère était la capacité accrue d'achever le commerce dans la société étrangère associée. Les commerçants détenant des économies dans une réserve de valeur étrangère étaient également incités à encourager son adoption au sein de leur propre société, car cela augmenterait le pouvoir d'achat de leur épargne. Les avantages d'une réserve de valeur importée revenaient non seulement aux marchands qui importaient, mais aussi aux sociétés elles-mêmes. Deux sociétés convergeant vers une seule réserve de valeur verraient une diminution substantielle du coût de l'achèvement des échanges commerciaux l'une avec l'autre et une augmentation concomitante de la richesse basée sur le commerce. En effet, le 19ème siècle a été la première fois où la plupart du monde a convergé vers une seule réserve de valeur - l'or - et cette période a vu la plus grande explosion du commerce dans l'histoire du monde. De cette période halcyon, Lord Keynes a écrit :

Quel épisode extraordinaire dans le progrès économique de l'homme cet âge a été... pour tout homme de capacité ou de caractère dépassant la moyenne, dans les classes moyennes et supérieures, pour qui la vie offrait, à faible coût et avec le moins de problèmes, de commodités, de conforts et de commodités au-delà de la boussole des monarques les plus riches et les plus puissants des autres âges. L'habitant de Londres pouvait commander par téléphone, en sirotant son thé du matin au lit, les différents produits de la terre entière, en quantité qu'il jugerait appropriée, et s'attendre raisonnablement à leur livraison anticipée à sa porte.

Les attributs d'une bonne réserve de valeur

Lorsque les réserves de valeur sont en concurrence les unes avec les autres, ce sont les attributs spécifiques qui font une bonne réserve de valeur qui permettent à l'une de surpasser une autre à la marge et d'augmenter la demande au fil du temps. Alors que de nombreux biens ont été utilisés comme réserves de valeur ou « proto-monnaie », certains attributs ont émergé qui étaient particulièrement demandés et ont permis aux biens avec ces attributs de surpasser les autres. Une réserve de valeur idéale sera :

- Durable : le bien ne doit pas être périssable ou facilement détruit. Ainsi, le blé n'est pas une réserve de valeur idéale.

- Portable : le bien doit être facile à transporter et à ranger, ce qui permet de le sécuriser contre la perte ou le vol et de faciliter le commerce à longue distance. Une vache est donc moins idéale qu'un bracelet en or.

- Fongible : un spécimen du bien doit être interchangeable avec un autre de quantité égale. Sans fongibilité, le problème de la coïncidence des désirs reste non résolu. Ainsi, l'or est meilleur que les diamants, dont la forme et la qualité sont irrégulières.

- Vérifiable : le bien doit être facile à identifier et à vérifier rapidement comme authentique. Une vérification facile augmente la confiance de son destinataire dans le commerce et augmente la probabilité qu'un commerce soit consommé.

- Divisible : le bien doit être facile à subdiviser. Alors que cet attribut était moins important dans les premières sociétés où le commerce était peu fréquent, il est devenu plus important à mesure que le commerce prospérait et que les quantités échangées devenaient plus petites et plus précises.

- Rare: Comme Nick Szabo l'a appelé, un bien monétaire doit avoir un « coût infalsifiable ». En d'autres termes, le bien ne doit pas être abondant ou facile à obtenir ou à produire en quantité. La rareté est peut-être l'attribut le plus important d'une réserve de valeur car elle puise dans le désir humain inné de collecter ce qui est rare. C'est la source de la valeur originale de la réserve de valeur.

- Histoire établie : plus le bien est perçu comme ayant été précieux par la société, plus son attrait en tant que réserve de valeur est grand. Une réserve de valeur établie de longue date sera difficile à déplacer par un nouvel arriviste, sauf par la force de la conquête ou si l'arriviste est doté d'un avantage significatif parmi les autres attributs énumérés ci-dessus.

- Résistant à la censure : un nouvel attribut, qui est devenu de plus en plus important dans notre société numérique moderne avec une surveillance omniprésente, est la résistance à la censure. C'est-à-dire à quel point est-il difficile pour une partie externe telle qu'une société ou un État d'empêcher le propriétaire du bien de le conserver et de l'utiliser. Les biens qui résistent à la censure sont idéaux pour ceux qui vivent sous des régimes qui tentent d'imposer le contrôle des capitaux ou d'interdire diverses formes de commerce pacifique.

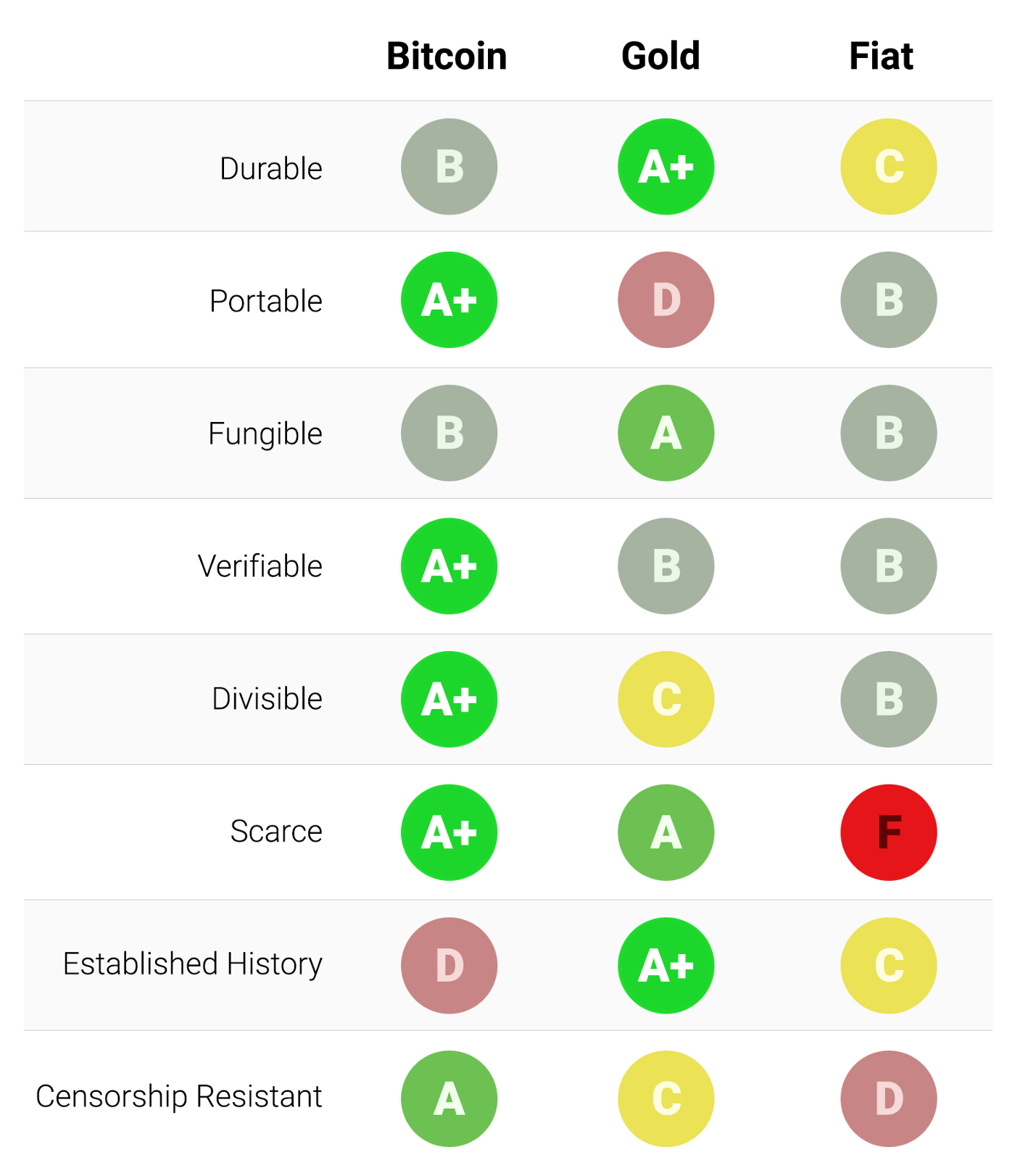

Le tableau ci-dessous classe Bitcoin, or et monnaie fiduciaire (comme les dollars) par rapport aux attributs énumérés ci-dessus et est suivi d'une explication de chaque grade:

Durabilité:

L'or est le roi incontesté de la durabilité. La grande majorité de l'or qui a jamais été extrait ou frappé, y compris l'or des pharaons, existe encore aujourd'hui et sera probablement disponible dans mille ans. Les pièces d'or qui étaient utilisées comme monnaie dans l'Antiquité conservent encore une valeur significative aujourd'hui. La monnaie fiduciaire et les bitcoins sont fondamentalement des enregistrements numériques qui peuvent prendre une forme physique (comme des factures papier). Ainsi, ce n'est pas leur manifestation physique dont la durabilité doit être considérée (puisqu'un billet d'un dollar en lambeaux peut être échangé contre un nouveau), mais la durabilité de l'institution qui les émet. Dans le cas des monnaies fiduciaires, de nombreux gouvernements sont allés et venus au cours des siècles, et leurs monnaies ont disparu avec eux. Le Papiermark, le Rentenmark et le Reichsmark de la République de Weimar n'ont plus de valeur car l'institution qui les a émis n'existe plus. Si l'histoire est un guide, il serait insensé de considérer les monnaies fiduciaires durables à long terme – le dollar américain et la livre sterling sont des anomalies relatives à cet égard. Les bitcoins, n'ayant pas d'autorité émettrice, peuvent être considérés comme durables tant que le réseau qui les sécurise reste en place. Étant donné que Bitcoin en est encore à ses balbutiements, il est trop tôt pour tirer des conclusions solides sur sa durabilité. Cependant, il y a des signes encourageants que, malgré des cas importants d'États-nations tentant de réglementer Bitcoin et des années d'attaques par des pirates, le réseau a continué à fonctionner, affichant un degré remarquable d'«anti-fragilité ».

Portabilité:

Les bitcoins sont la réserve de valeur la plus portable jamais utilisée par l'homme. Les clés privées représentant des centaines de millions de dollars peuvent être stockées sur une minuscule clé USB et facilement transportées n'importe où. En outre, des sommes tout aussi précieuses peuvent être transmises entre des personnes aux extrémités opposées de la terre presque instantanément. Les monnaies fiduciaires, étant fondamentalement numériques, sont également très portables. Cependant, les réglementations gouvernementales et les contrôles de capitaux signifient que les transferts de valeur importants prennent généralement des jours ou peuvent ne pas être possibles du tout. L'argent liquide peut être utilisé pour éviter le contrôle des capitaux, mais le risque de stockage et le coût du transport deviennent importants. L'or, étant de forme physique et incroyablement dense, est de loin le moins portable. Il n'est pas étonnant que la majorité des lingots ne soient jamais transportés. Lorsque des lingots sont transférés entre un acheteur et un vendeur, c'est généralement uniquement le titre de propriété de l'or qui est transféré, et non le lingot physique lui-même. La transmission de l'or physique sur de grandes distances est coûteuse, risquée et prend beaucoup de temps.

Fongibilité:

L'or fournit la norme en matière de fongibilité. Lorsqu'elle est fondue, une once d'or est essentiellement impossible à distinguer de toute autre once, et l'or s'est toujours négocié de cette façon sur le marché. Les monnaies fiduciaires, en revanche, ne sont aussi fongibles que les institutions émettrices le permettent. Bien qu'il puisse être vrai qu'un billet de banque fiduciaire est généralement traité comme n'importe quel autre par les commerçants qui les acceptent, il y a des cas où les billets de grande valeur ont été traités différemment des petits. Par exemple, le gouvernement indien, dans une tentative d'éradiquer le marché gris non taxé de l'Inde, a complètement démonétisé ses billets de 500 et 1000 roupies. La démonétisation a entraîné le commerce de billets de 500 et 1000 roupies à un escompte par rapport à leur valeur nominale, ce qui les rend plus vraiment fongibles avec leurs billets frères de dénomination inférieure. Les bitcoins sont fongibles au niveau du réseau, ce qui signifie que chaque bitcoin, lorsqu'il est transmis, est traité de la même manière sur le réseau Bitcoin. Cependant, parce que les bitcoins sont traçables sur la blockchain, un bitcoin particulier peut être entaché par son utilisation dans le commerce illicite et les commerçants ou les échanges peuvent être obligés de ne pas accepter ces bitcoins contaminés. Sans améliorations de la confidentialité et de l'anonymat du protocole réseau de Bitcoin, les bitcoins ne peuvent pas être considérés comme aussi fongibles que l'or.

Vérifiabilité:

Pour la plupart des intentions et des fins, les monnaies fiduciaires et l'or sont assez faciles à vérifier pour l'authenticité. Cependant, bien qu'ils fournissent des caractéristiques sur leurs billets de banque pour prévenir la contrefaçon, les États-nations et leurs citoyens risquent toujours d'être dupés par de faux billets. L'or n'est pas non plus à l'abri d'être contrefait. Des criminels sophistiqués ont utilisé du tungstène plaqué or comme moyen de tromper les investisseurs en or pour qu'ils paient pour du faux or. Les bitcoins, d'autre part, peuvent être vérifiés avec une certitude mathématique. En utilisant des signatures cryptographiques, le propriétaire d'un bitcoin peut prouver publiquement qu'il possède les bitcoins qu'il dit posséder.

Divisibilité:

Les bitcoins peuvent être divisés en cent millionièmes de bitcoin et transmis à de tels montants infinitésimaux (les frais de réseau peuvent, cependant, rendre la transmission de montants minuscules non rentable). Les monnaies fiduciaires sont généralement divisibles jusqu'à la monnaie de poche, qui a peu de pouvoir d'achat, ce qui rend la monnaie fiduciaire suffisamment divisible dans la pratique. L'or, bien que physiquement divisible, devient difficile à utiliser lorsqu'il est divisé en quantités suffisamment petites pour qu'il puisse être utile pour le commerce quotidien de moindre valeur.

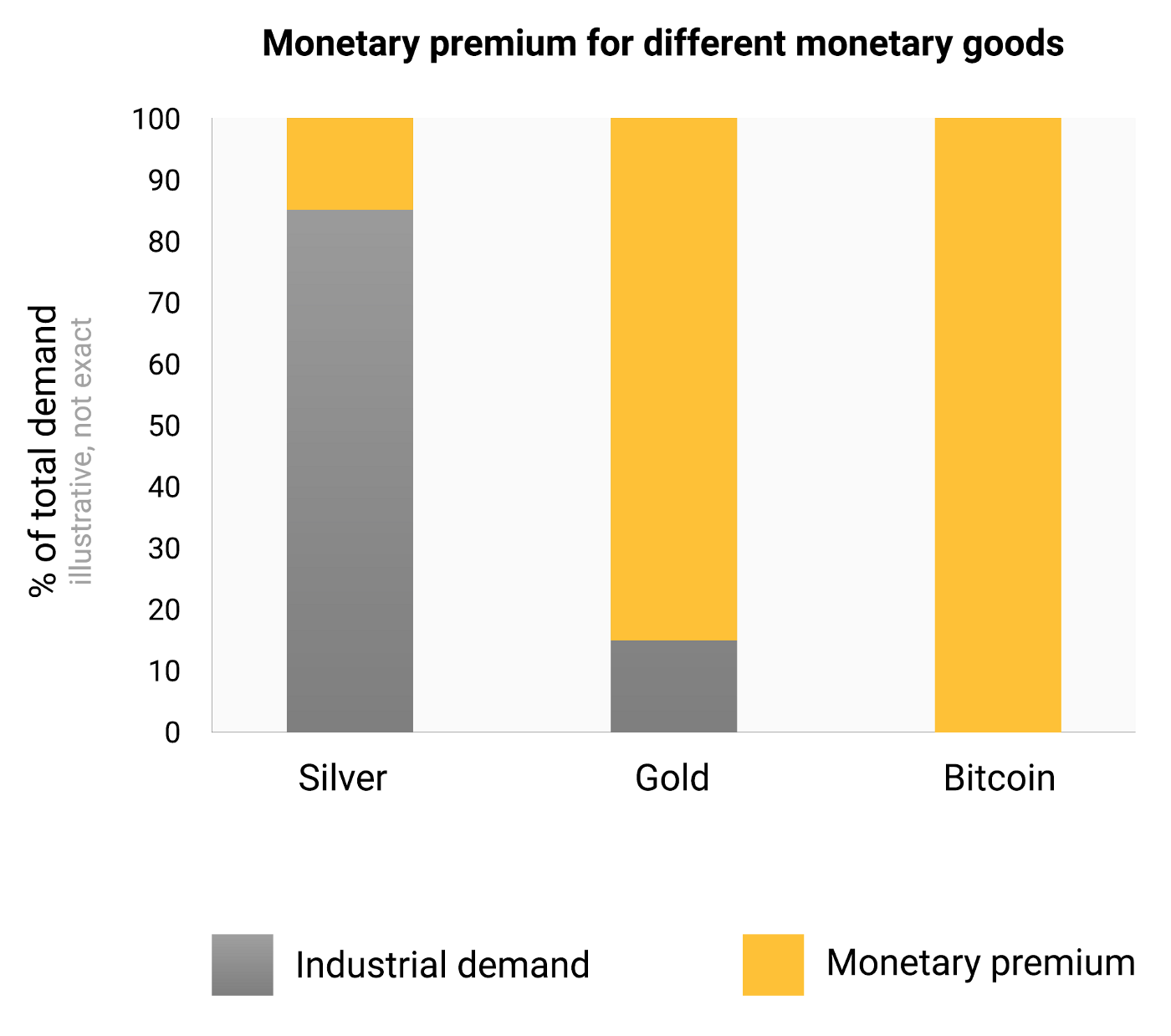

Rareté:

L'attribut qui distingue le plus clairement Bitcoin des monnaies fiduciaires et de l'or est sa rareté prédéterminée. De par sa conception, au plus 21 millions de bitcoins peuvent être créés. Cela donne au propriétaire de bitcoins un pourcentage connu de l'offre totale possible. Par exemple, un propriétaire de 10 bitcoins saurait qu'au plus 2,1 millions de personnes sur terre (moins de 0,03% de la population mondiale) pourraient avoir autant de bitcoins qu'eux. L'or, tout en restant assez rare à travers l'histoire, n'est pas à l'abri d'une augmentation de l'offre. Si jamais une nouvelle méthode d'extraction ou d'acquisition d'or devenait économique, l'offre d'or pourrait augmenter considérablement (par exemple, l'extraction des fonds marins ou des astéroïdes). Enfin, les monnaies fiduciaires, bien qu'il ne s'agisse que d'une invention relativement récente de l'histoire, se sont révélées sujettes à des augmentations constantes de l'offre. Les États-nations ont montré une propension persistante à gonfler leur masse monétaire pour résoudre des problèmes politiques à court terme. Les tendances inflationnistes des gouvernements du monde entier laissent le propriétaire d'une monnaie fiduciaire avec la probabilité que leur épargne diminue en valeur au fil du temps.

Histoire établie :

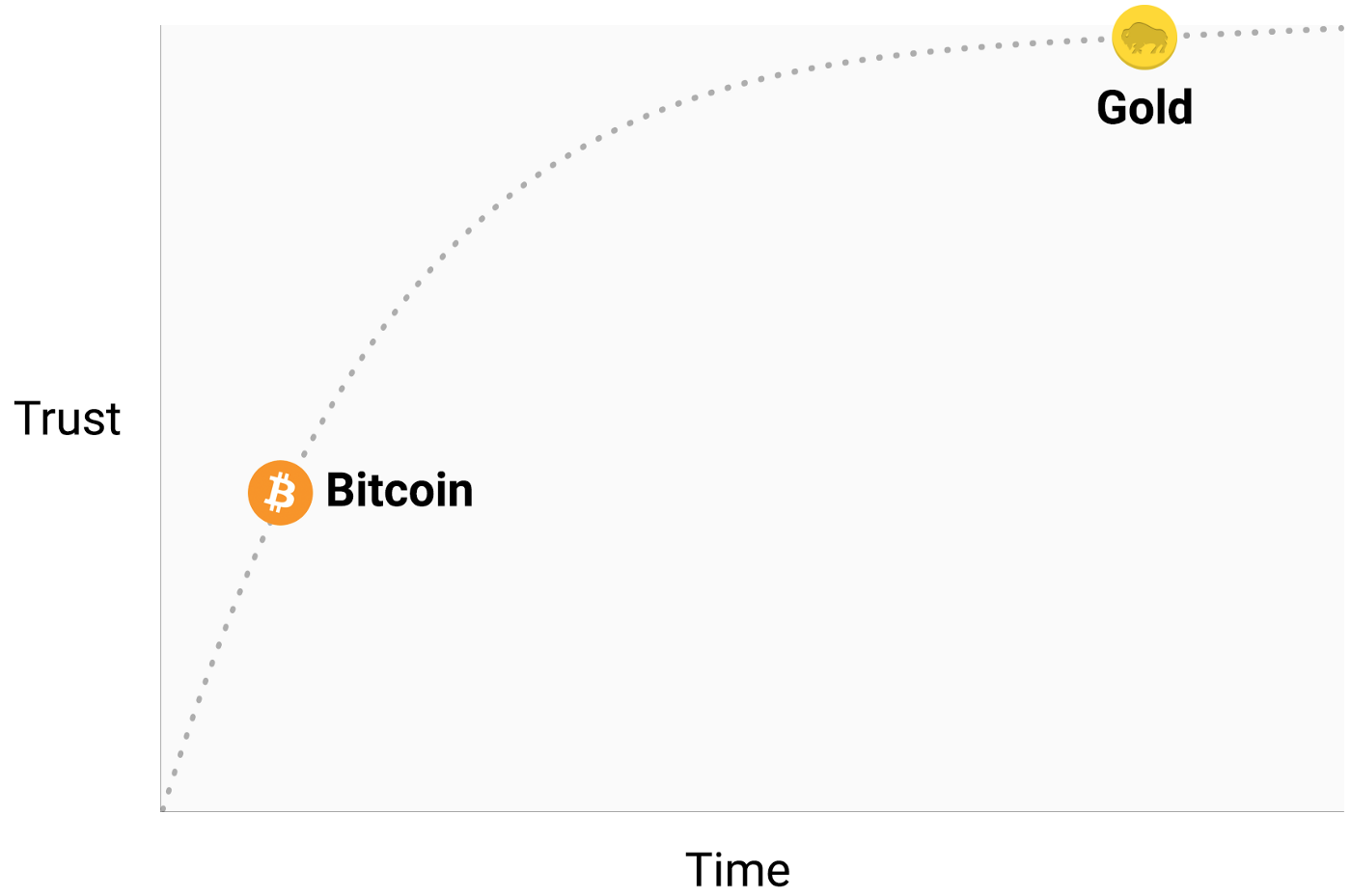

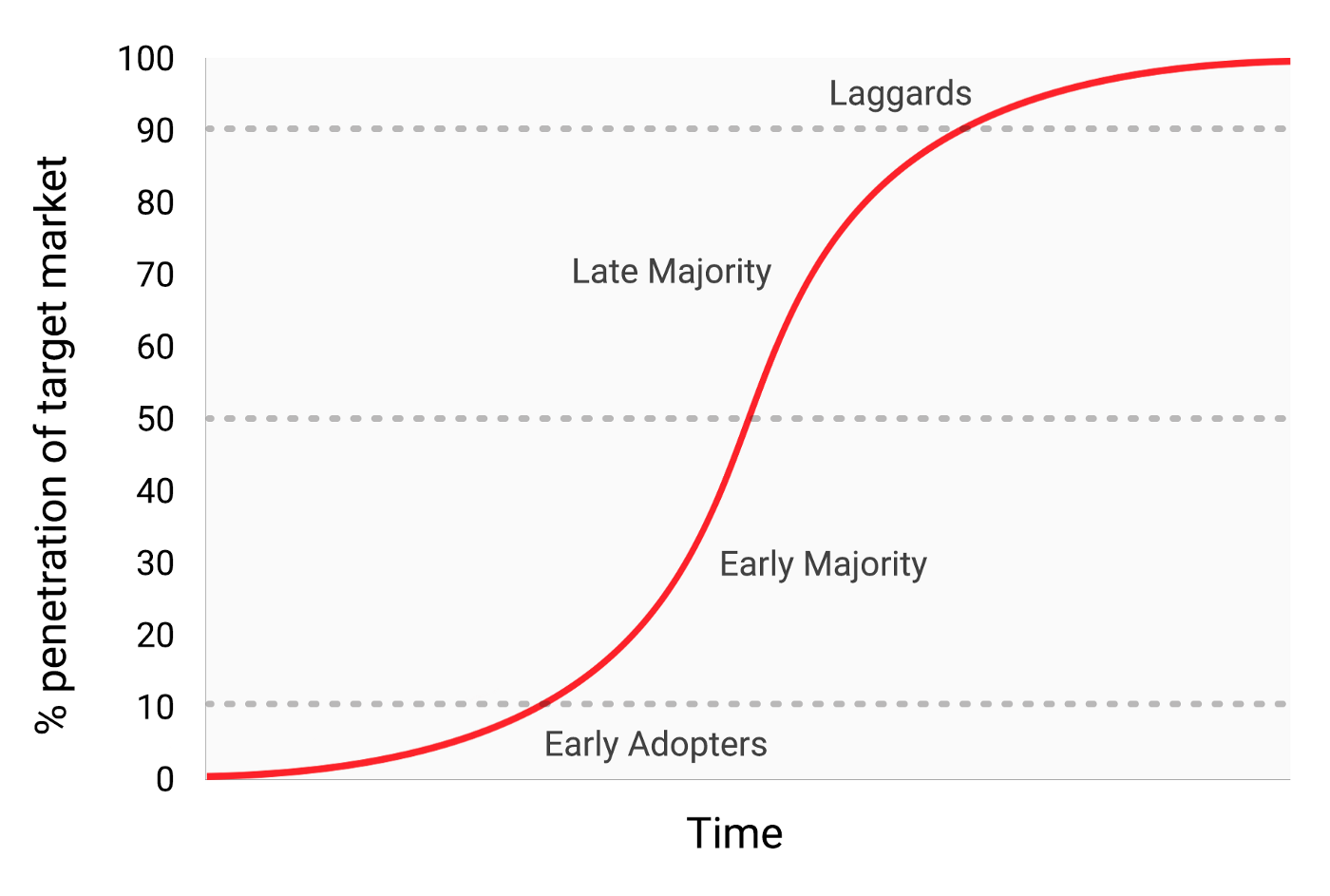

Aucun bien monétaire n'a une histoire aussi longue et historique que l'or, qui a été évalué aussi longtemps que la civilisation humaine a existé. Les pièces frappées dans les jours lointains de l'Antiquité conservent encore aujourd'hui une valeur significative. On ne peut pas en dire autant des monnaies fiduciaires, qui sont une anomalie relativement récente de l'histoire. Depuis leur création, les monnaies fiduciaires ont eu une tendance quasi universelle à l'inutilité éventuelle. L'utilisation de l'inflation comme moyen insidieux de taxer invisiblement une population a été une tentation à laquelle peu d'États dans l'histoire ont pu résister. Si le 20ème siècle, au cours duquel les monnaies fiduciaires ont fini par dominer l'ordre monétaire mondial, a établi une vérité économique, c'est qu'on ne peut pas faire confiance à la monnaie fiduciaire pour maintenir sa valeur à long ou même à moyen terme. Bitcoin, malgré sa courte existence, a résisté à suffisamment d'essais sur le marché pour qu'il y ait de fortes chances qu'il ne disparaisse pas en tant qu'actif évalué de sitôt. En outre, l'effet Lindy suggère que plus Bitcoin existe longtemps, plus la société est confiante qu'il continuera d'exister longtemps dans le futur. En d'autres termes, la confiance de la société dans un nouveau bien monétaire est de nature asymptotique, comme l'illustre le graphique ci-dessous :

Si Bitcoin existe depuis 20 ans, il y aura une confiance quasi universelle qu'il sera disponible pour toujours, tout comme les gens croient qu'Internet est une caractéristique permanente du monde moderne.

Résistance à la censure :

L'une des sources les plus importantes de la demande précoce de bitcoins était leur utilisation dans le commerce illicite des drogues. Beaucoup ont par la suite supposé, à tort, que la principale demande de bitcoins était due à leur anonymat ostensible. Bitcoin, cependant, est loin d'être une monnaie anonyme; chaque transaction transmise sur le réseau Bitcoin est enregistrée à jamais sur une blockchain publique. L'historique des transactions permet une analyse médico-légale ultérieure pour identifier la source d'un flux de fonds. C'est une telle analyse qui a conduit à l'arrestation d'un auteur du tristement célèbre braquage de MtGox. S'il est vrai qu'une personne suffisamment prudente et diligente peut cacher son identité lors de l'utilisation de Bitcoin, ce n'est pas pourquoi Bitcoin était si populaire pour le commerce de drogues. L'attribut clé qui rend Bitcoin précieux pour les activités proscrites est qu'il est « sans permission » au niveau du réseau. Lorsque des bitcoins sont transmis sur le réseau Bitcoin, il n'y a pas d'intervention humaine décidant si la transaction doit être autorisée. En tant que réseau peer-to-peer distribué, Bitcoin est, de par sa nature même, conçu pour résister à la censure. Cela contraste fortement avec le système bancaire fiduciaire, où les États réglementent les banques et les autres gardiens de la transmission monétaire pour signaler et empêcher les utilisations interdites des biens monétaires. Un exemple classique de transmission monétaire réglementée est le contrôle des capitaux. Un riche millionnaire, par exemple, peut avoir beaucoup de mal à transférer sa richesse vers un nouveau domicile s'il souhaite fuir un régime oppressif. Bien que l'or ne soit pas émis par les États, sa nature physique le rend difficile à transmettre à distance, ce qui le rend beaucoup plus sensible à la réglementation de l'État que Bitcoin. La loi indienne sur le contrôle de l'or est un exemple d'une telle réglementation.

Bitcoin excelle dans la majorité des attributs énumérés ci-dessus, ce qui lui permet de surpasser les biens monétaires modernes et anciens à la marge et constitue une forte incitation à son adoption croissante. En particulier, la puissante combinaison de résistance à la censure et de rareté absolue a été un puissant facteur de motivation pour les investisseurs fortunés d'allouer une partie de leur richesse à la classe d'actifs naissante.

L'évolution de l'argent

Il y a une obsession dans l'économie monétaire moderne avec le moyen d'échange du rôle de la monnaie. Au 20ème siècle, les États ont monopolisé l'émission de monnaie et continuellement sapé son utilisation comme réserve de valeur, créant une fausse croyance que la monnaie est principalement définie comme un moyen d'échange. Beaucoup ont critiqué Bitcoin comme étant une monnaie inappropriée parce que son prix a été trop volatil pour convenir comme moyen d'échange. Cela met cependant la charrue avant les bœufs. La monnaie a toujours évolué par étapes, le rôle de réserve de valeur précédant le rôle de moyen d'échange. L'un des pères de l'économie marginaliste, William Stanley Jevons, a expliqué que :

Historiquement parlant... l'or semble avoir servi, premièrement, de marchandise précieuse à des fins ornementales; deuxièmement, en tant que richesse stockée; troisièmement, en tant que moyen d'échange; et, enfin, comme mesure de la valeur.

En utilisant la terminologie moderne, l'argent évolue toujours dans les quatre étapes suivantes:

- Collectible: Dans la toute première étape de son évolution, l'argent sera exigé uniquement en fonction de ses propriétés particulières, devenant généralement une fantaisie de son possesseur. Les coquillages, les perles et l'or étaient tous des objets de collection avant de passer plus tard aux rôles plus familiers de l'argent.

- Réserve de valeur: Une fois qu'il est demandé par suffisamment de gens pour ses particularités, l'argent sera reconnu comme un moyen de conserver et de stocker de la valeur au fil du temps. Au fur et à mesure qu'un bien sera reconnu comme une réserve de valeur appropriée, son pouvoir d'achat augmentera à mesure que de plus en plus de gens le demanderont à cette fin. Le pouvoir d'achat d'une réserve de valeur finira par plafonner lorsqu'il sera largement détenu et que l'afflux de nouvelles personnes le désirant comme réserve de valeur diminuera.

- Moyen d'échange: Lorsque la monnaie est pleinement établie comme réserve de valeur, son pouvoir d'achat se stabilisera. Après s'être stabilisé dans le pouvoir d'achat, le coût d'opportunité de l'utilisation de l'argent pour effectuer des transactions diminuera à un niveau où il convient à une utilisation comme moyen d'échange. Dans les premiers jours de Bitcoin, beaucoup de gens n'appréciaient pas l'énorme coût d'opportunité de l'utilisation des bitcoins comme moyen d'échange, plutôt que comme réserve de valeur naissante. La célèbre histoire d'un homme échangeant 10 000 bitcoins (d'une valeur d'environ 94 millions de dollars au moment de la rédaction de cet article) contre deux pizzas illustre cette confusion.

- Unité de compte: Lorsque la monnaie est largement utilisée comme moyen d'échange, les biens seront évalués en fonction de celle-ci. C'est-à-dire que le rapport de change par rapport à la monnaie sera disponible pour la plupart des biens. C'est une idée fausse commune que les prix du bitcoin sont disponibles pour de nombreux biens aujourd'hui. Par exemple, bien qu'une tasse de café puisse être disponible à l'achat en utilisant des bitcoins, le prix indiqué n'est pas un vrai prix de bitcoin; il s'agit plutôt du prix en dollars souhaité par le commerçant traduit en termes bitcoin au taux de change actuel du marché USD / BTC. Si le prix du bitcoin devait baisser en dollars, le nombre de bitcoins demandés par le commerçant augmenterait proportionnellement. Ce n'est que lorsque les commerçants sont prêts à accepter des bitcoins pour le paiement sans tenir compte du taux de change du bitcoin par rapport aux monnaies fiduciaires que nous pouvons vraiment penser que Bitcoin est devenu une unité de compte.

Les biens monétaires qui ne sont pas encore une unité de compte peuvent être considérés comme étant « partiellement monétisés ». Aujourd'hui, l'or remplit un tel rôle, étant une réserve de valeur, mais ayant été dépouillé de son moyen d'échange et de ses rôles d'unité de compte par l'intervention du gouvernement. Il est également possible qu'un bien remplisse le rôle de moyen d'échange de l'argent tandis qu'un autre bien remplit les autres rôles. Cela est généralement vrai dans les pays avec des États dysfonctionnels, comme l'Argentine ou le Zimbabwe. Dans son livre Digital Gold, Nathaniel Popper écrit :

En Amérique, le dollar remplit parfaitement les trois fonctions de la monnaie: fournir un moyen d'échange, une unité pour mesurer le coût des biens et un actif où la valeur peut être stockée. En Argentine, en revanche, alors que le peso était utilisé comme moyen d'échange – pour les achats quotidiens – personne ne l'utilisait comme réserve de valeur. Garder l'épargne dans le peso équivalait à jeter de l'argent. Les gens ont donc échangé tous les pesos qu'ils voulaient économiser contre des dollars, ce qui a permis de conserver leur valeur supérieure à celle du peso. Parce que le peso était si volatil, les gens se souvenaient généralement des prix en dollars, ce qui fournissait une unité de mesure plus fiable au fil du temps.

Bitcoin est actuellement en train de passer de la première étape de la monétisation à la deuxième étape. Il faudra probablement plusieurs années avant que Bitcoin ne passe d'une réserve de valeur naissante à un véritable moyen d'échange, et le chemin qu'il faut pour y arriver est encore lourd de risques et d'incertitudes. Il est frappant de constater que la même transition a pris plusieurs siècles pour l'or. Personne en vie n'a vu la monétisation en temps réel d'un bien (comme c'est le cas avec Bitcoin), il y a donc peu d'expérience précieuse concernant le chemin que prendra cette monétisation.

Dépendance du chemin

En cours de monétisation, un bien monétaire va monter en flèche en pouvoir d'achat. Beaucoup ont commenté que l'augmentation du pouvoir d'achat de Bitcoin crée l'apparence d'une « bulle ». Bien que ce terme soit souvent utilisé de manière désobligeante pour suggérer que Bitcoin est grossièrement surévalué, il est involontairement approprié. Une caractéristique commune à tous les biens monétaires est que leur pouvoir d'achat est supérieur à ce qui peut être justifié par leur seule valeur d'usage. En effet, de nombreux fonds historiques n'avaient aucune valeur d'usage. La différence entre le pouvoir d'achat d'un bien monétaire et la valeur d'échange qu'il pourrait commander pour son utilité inhérente peut être considérée comme une « prime monétaire ». Au fur et à mesure qu'un bien monétaire passe par les étapes de monétisation (énumérées dans la section ci-dessus), la prime monétaire augmentera. La prime ne se déplace toutefois pas en ligne droite et prévisible. Un bon X qui était en train d'être monétisé peut être surpassé par un autre bon Y qui convient mieux comme monnaie, et la prime monétaire de X peut chuter ou disparaître complètement. La prime monétaire de l'argent a presque entièrement disparu à la fin du 19ème siècle lorsque les gouvernements du monde entier l'ont largement abandonnée en tant que monnaie en faveur de l'or.

Même en l'absence de facteurs exogènes tels que l'intervention du gouvernement ou la concurrence d'autres biens monétaires, la prime monétaire pour une nouvelle monnaie ne suivra pas une trajectoire prévisible. L'économiste Larry White a fait remarquer que :

le problème avec [l'histoire] de la bulle, bien sûr, est qu'elle est cohérente avec n'importe quelle trajectoire de prix, et ne donne donc aucune explication pour une trajectoire de prix particulière

Le processus de monétisation est théorique du jeu; chaque acteur du marché tente d'anticiper la demande globale des autres participants et, partant, la prime monétaire future. Parce que la prime monétaire n'est pas ancrée à une utilité inhérente, les participants au marché ont tendance à ne pas tenir compte des prix passés lorsqu'ils déterminent si un bien monétaire est bon marché ou cher et s'il faut l'acheter ou le vendre. Le lien entre la demande actuelle et les prix passés est connu sous le nom de « dépendance à la trajectoire » et constitue peut-être la plus grande source de confusion dans la compréhension des mouvements de prix des biens monétaires.

Lorsque le pouvoir d'achat d'un bien monétaire augmente avec l'adoption croissante, les attentes du marché quant à ce qui constitue « bon marché » et « cher » changent en conséquence. De même, lorsque le prix d'un bien monétaire s'effondre, les attentes peuvent passer à une croyance générale selon laquelle les prix antérieurs étaient « irrationnels » ou trop gonflés. La dépendance de l'argent est illustrée par les mots du célèbre gestionnaire de fonds de Wall Street, Josh Brown:

J'ai acheté [des bitcoins] à environ 2300 $ et j'avais un double immédiat sur les mains. Puis j'ai commencé à dire « Je ne peux pas en acheter plus », car il a augmenté, même si c'est une opinion ancrée basée sur rien d'autre que le prix où je l'ai obtenu à l'origine. Puis, comme il est tombé la semaine dernière à cause de la répression chinoise sur les échanges, j'ai commencé à me dire: « Oh bon, j'espère qu'il sera tué pour que je puisse en acheter plus. »

La vérité est que les notions de « bon marché » et de « cher » sont essentiellement dénuées de sens en ce qui concerne les biens monétaires. Le prix d'un bien monétaire n'est pas le reflet de son flux de trésorerie ou de son utilité, mais plutôt une mesure de son adoption généralisée pour les différents rôles de la monnaie.

Ce qui complique encore la nature dépendante de la trajectoire de la monnaie, c'est le fait que les acteurs du marché n'agissent pas simplement en tant qu'observateurs impartiaux, essayant d'acheter ou de vendre en prévision des mouvements futurs de la prime monétaire, mais agissent également en tant qu'évangélisateurs actifs. Puisqu'il n'y a pas de prime monétaire objectivement correcte, le prosélytisme des attributs supérieurs d'un bien monétaire est plus efficace que pour les biens ordinaires, dont la valeur est finalement ancrée au flux de trésorerie ou à la demande d'utilisation. La ferveur religieuse des participants au marché Bitcoin peut être observée dans divers forums en ligne où les propriétaires promeuvent activement les avantages de Bitcoin et la richesse qui peut être faite en investissant dans celui-ci. En observant le marché Bitcoin, Leigh Drogen commente:

Vous reconnaissez cela comme une religion – une histoire sur laquelle nous nous racontons tous et sur laquelle nous sommes d'accord. La religion est la courbe d'adoption à laquelle nous devrions penser. C'est presque parfait – dès que quelqu'un entre, il le dit à tout le monde et sort évangéliser. Puis leurs amis entrent et ils commencent à évangéliser.

Alors que la comparaison avec la religion peut donner à Bitcoin une aura de foi irrationnelle, il est tout à fait rationnel pour le propriétaire individuel d'évangéliser pour un bien monétaire supérieur et pour la société dans son ensemble de le normaliser. L'argent agit comme le fondement de tout commerce et de toute épargne, de sorte que l'adoption d'une forme supérieure de monnaie a d'énormes avantages multiplicatifs à la création de richesse pour tous les membres d'une société.

La forme de la monétisation

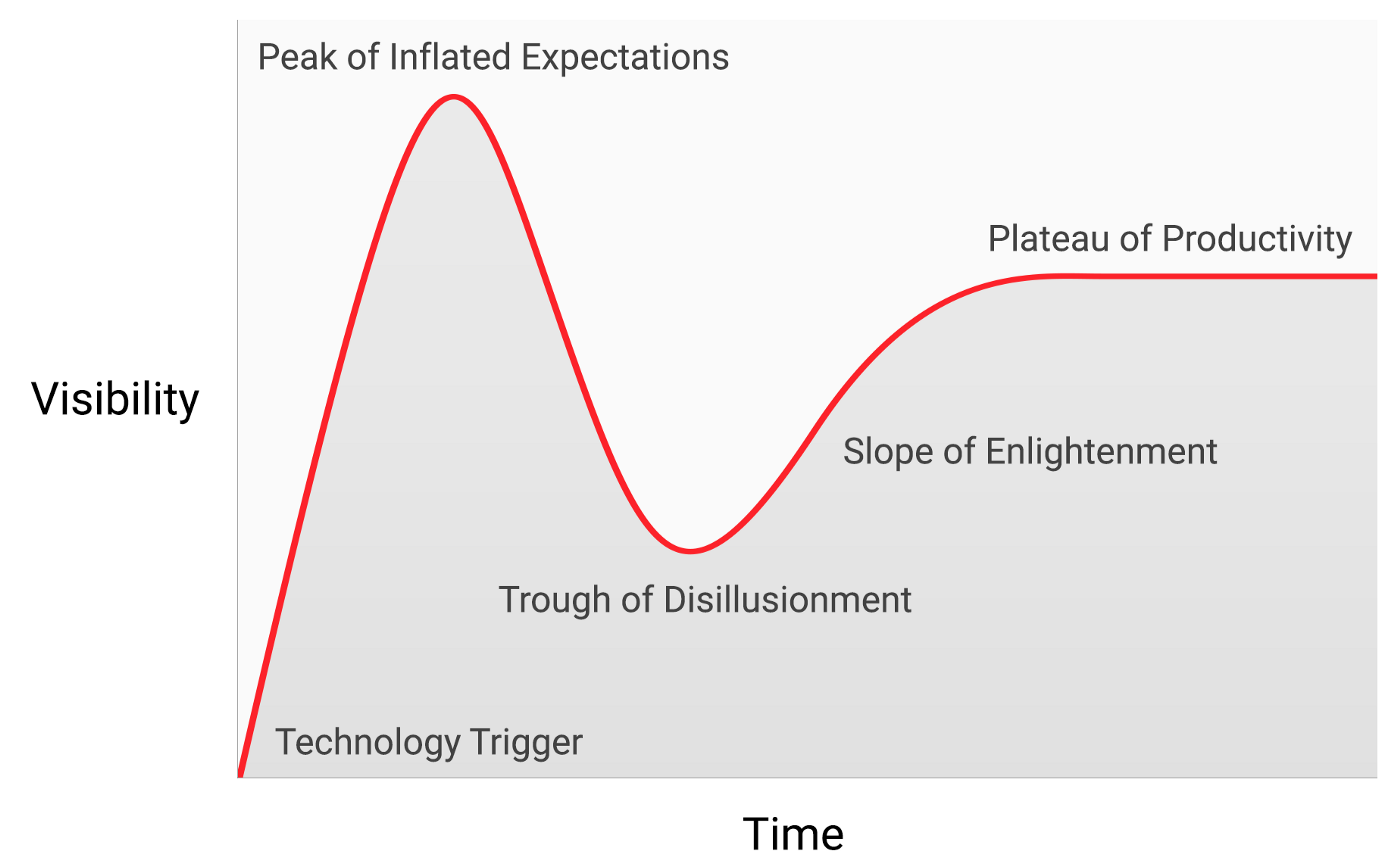

Bien qu'il n'y ait pas de règles a priori sur le chemin qu'un bien monétaire prendra lorsqu'il est monétisé, un modèle curieux a émergé au cours de l'histoire relativement brève de la monétisation de Bitcoin. Le prix de Bitcoin semble suivre un modèle fractal d'une ampleur croissante, où chaque itération de la fractale correspond à la forme classique d'un cycle de battage médiatique gartner.

Dans son article sur la théorie spéculative de l'adoption / des prix de Bitcoin, Michael Casey postule que les cycles de battage médiatique en expansion de Gartner représentent les phases d'une courbe en S standard d'adoption qui a été suivie par de nombreuses technologies transformatrices à mesure qu'elles deviennent couramment utilisées dans la société.

Chaque cycle de battage médiatique de Gartner commence par une explosion d'enthousiasme pour la nouvelle technologie, et le prix est proposé à la hausse par les acteurs du marché qui sont « accessibles » dans cette itération. Les premiers acheteurs dans un cycle de battage médiatique Gartner ont généralement une forte conviction de la nature transformatrice de la technologie dans laquelle ils investissent. Finalement, le marché atteint un crescendo d'enthousiasme car l'offre de nouveaux participants qui peuvent être atteints dans le cycle est épuisée et l'achat devient dominé par des spéculateurs plus intéressés par les profits rapides que la technologie sous-jacente.

Après le pic du cycle de battage médiatique, les prix chutent rapidement et la ferveur spéculative est remplacée par le désespoir, la dérision publique et le sentiment que la technologie n'était pas du tout transformatrice. Finalement, le prix atteint des creux et forme un plateau où les investisseurs d'origine qui avaient une forte conviction sont rejoints par une nouvelle cohorte qui a été en mesure de résister à la douleur du krach et qui a apprécié l'importance de la technologie.

Le plateau persiste pendant une période prolongée et forme, comme l'appelle Casey, un « bas stable et ennuyeux ». Pendant le plateau, l'intérêt du public pour la technologie diminuera, mais elle continuera à être développée et la collection de croyants forts augmentera lentement. Une nouvelle base est ensuite établie pour la prochaine itération du cycle de battage médiatique, car les observateurs externes reconnaissent que la technologie ne disparaît pas et qu'investir dans celle-ci n'est peut-être pas aussi risqué qu'il n'y paraissait pendant la phase de crash du cycle. La prochaine itération du cycle de battage médiatique apportera un ensemble beaucoup plus important d'adoptants et sera beaucoup plus importante.

Très peu de personnes participant à une itération d'un cycle de battage médiatique gartner anticiperont correctement la hausse des prix au cours de ce cycle. Les prix atteignent généralement des niveaux qui sembleraient absurdes à la plupart des investisseurs aux premiers stades du cycle. Lorsque le cycle se termine, une cause populaire est généralement attribuée au crash par les médias. Bien que la cause déclarée (comme un échec d'échange) puisse être un événement précipitant, ce n'est pas la raison fondamentale de la fin du cycle. Les cycles de battage médiatique de Gartner se terminent en raison d'un épuisement des acteurs du marché accessibles dans le cycle.

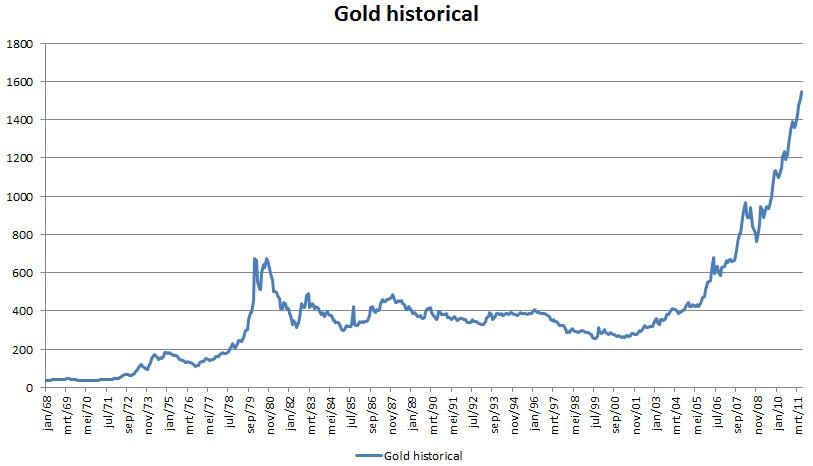

Il est révélateur que l'or ait suivi le modèle classique d'un cycle de battage médiatique de Gartner de la fin des années 1970 au début des années 2000. On pourrait supposer que le cycle du battage médiatique est une dynamique sociale inhérente au processus de monétisation.

Il est révélateur que l'or ait suivi le modèle classique d'un cycle de battage médiatique de Gartner de la fin des années 1970 au début des années 2000. On pourrait supposer que le cycle du battage médiatique est une dynamique sociale inhérente au processus de monétisation.

Cohortes Gartner

Depuis la création du premier prix négocié en bourse en 2010, le marché Bitcoin a connu quatre cycles de battage médiatique majeurs de Gartner. Avec le recul, nous pouvons identifier avec précision les fourchettes de prix des cycles de battage médiatique précédents sur le marché Bitcoin. Nous pouvons également identifier qualitativement la cohorte d'investisseurs qui ont été associés à chaque itération de cycles précédents.

0$ à 1$ (2009-mars 2011): Le premier cycle de battage médiatique sur le marché Bitcoin a été dominé par des cryptographes, des informaticiens et des cypherpunks qui étaient déjà prêts à comprendre l'importance de l'invention révolutionnaire de Satoshi Nakamoto et qui ont été des pionniers dans l'établissement que le protocole Bitcoin était exempt de défauts techniques.

1$ à 30$ (mars 2011-juillet 2011) : Le deuxième cycle a attiré à la fois les premiers utilisateurs des nouvelles technologies et un flux constant d'investisseurs motivés par l'idéologie qui ont été éblouis par le potentiel d'une monnaie apatride. Les libertariens tels que Roger Ver ont été attirés par Bitcoin pour les activités anti-establishment qui deviendraient possibles si la technologie naissante était largement adoptée. Wences Casares, un entrepreneur en série brillant et bien connecté, a également fait partie du deuxième cycle de battage médiatique Bitcoin et est connu pour avoir évangélisé Bitcoin auprès de certains des technologues et investisseurs les plus éminents de la Silicon Valley.

250$ à 1100$ (avril 2013 à décembre 2013) : Le troisième cycle de battage médiatique a vu l'entrée des premiers investisseurs particuliers et institutionnels qui étaient prêts à braver les canaux de liquidité horriblement compliqués et risqués à partir desquels les bitcoins pouvaient être achetés. La principale source de liquidité sur le marché au cours de cette période était la bourse MtGox basée au Japon qui était dirigée par le notoirement incompétent et malfaiteur Mark Karpeles, qui a plus tard vu une peine de prison pour son rôle dans l'effondrement de la bourse.

Il convient d'observer que la hausse du prix du Bitcoin au cours des cycles de battage médiatique susmentionnés a été largement corrélée à une augmentation de la liquidité et à la facilité avec laquelle les investisseurs pouvaient acheter des bitcoins. Dans le premier cycle de battage médiatique, il n'y avait pas d'échanges disponibles, et l'acquisition de bitcoins se faisait principalement par l'exploitation minière ou par échange direct avec quelqu'un qui avait déjà extrait des bitcoins. Dans le deuxième cycle de battage médiatique, des échanges rudimentaires sont devenus disponibles, mais l'obtention et la sécurisation de bitcoins à partir de ces échanges sont restées trop complexes pour tous, sauf les investisseurs les plus avertis sur le plan technologique. Même dans le troisième cycle de battage médiatique, des obstacles importants subsistaient pour les investisseurs transférant de l'argent à MtGox pour acquérir des bitcoins. Les banques étaient réticentes à traiter avec l'échange, et les fournisseurs tiers qui facilitaient les transferts étaient souvent incompétents, criminels ou les deux. En outre, beaucoup de ceux qui ont réussi à transférer de l'argent à MtGox ont finalement fait face à une perte de fonds lorsque l'échange a été piraté et fermé plus tard.

Ce n'est qu'après l'effondrement de l'échange MtGox et une accalmie de deux ans dans le prix du marché du Bitcoin que des sources de liquidité matures et profondes ont été développées; les exemples incluent les bourses réglementées telles que GDAX et les courtiers de gré à gré tels que Cumberland Mining. Au moment où le quatrième cycle de battage médiatique a commencé en 2016, il était relativement facile pour les investisseurs particuliers d'acheter des bitcoins et de les sécuriser.

1100 $ à 19600 $? (2014–?): Au moment d'écrire ces lignes, le marché Bitcoin traverse son quatrième cycle de battage médiatique majeur. La participation au cycle de battage médiatique actuel a été dominée par ce que Michael Casey a décrit comme la « première majorité » des investisseurs particuliers et institutionnels.

À mesure que les sources de liquidité se sont approfondies et ont mûri, les principaux investisseurs institutionnels ont maintenant la possibilité de participer par le biais de marchés à terme réglementés. La disponibilité d'un marché à terme réglementé ouvre la voie à la création d'un ETF Bitcoin, qui inaugurera ensuite la « majorité tardive » et les « retardataires » dans les cycles de battage médiatique ultérieurs.

Bien qu'il soit impossible de prédire l'ampleur exacte du cycle de battage médiatique actuel, il serait raisonnable de conjecturer que le cycle atteint son zénith dans la fourchette de 20 000 $ à 50 000 $. Beaucoup plus élevé que cette fourchette et Bitcoin commanderait une fraction importante de la capitalisation boursière totale de l'or (l'or et Bitcoin auraient des capitalisations boursières équivalentes à un prix bitcoin d'environ 380 000 $ au moment de la rédaction). Une fraction importante de la capitalisation boursière de l'or provient de la demande des banques centrales et il est peu probable que les banques centrales ou les États-nations participent à ce cycle de battage médiatique particulier.

L'entrée des États-nations

Le dernier cycle de battage médiatique de Bitcoin chez Gartner commencera lorsque les États-nations commenceront à l'accumuler dans le cadre de leurs réserves de devises étrangères. La capitalisation boursière de Bitcoin est actuellement trop faible pour qu'elle soit considérée comme un ajout viable aux réserves de la plupart des pays. Cependant, à mesure que l'intérêt du secteur privé augmentera et que la capitalisation de Bitcoin approchera les 1 billion de dollars, il deviendra suffisamment liquide pour que la plupart des États entrent sur le marché. L'entrée du premier État à ajouter officiellement des bitcoins à ses réserves déclenchera probablement une ruée pour que d'autres le fassent. Les États qui sont les premiers à adopter Bitcoin verraient le plus grand avantage à leurs bilans si Bitcoin devenait finalement une monnaie de réserve mondiale. Malheureusement, ce seront probablement les États dotés des pouvoirs exécutifs les plus puissants – des dictatures comme la Corée du Nord – qui se déplaceront le plus rapidement dans l'accumulation de bitcoins. La réticence à voir de tels États améliorer leur situation financière et les branches exécutives intrinsèquement faibles des démocraties occidentales les amèneront à tergiverser et à être à la traîne dans l'accumulation de bitcoins pour leurs réserves.

Il y a une grande ironie que les États-Unis soient actuellement l'un des pays les plus ouverts dans leur position réglementaire envers Bitcoin, tandis que la Chine et la Russie sont les plus hostiles. Les États-Unis risquent d'avoir le plus grand inconvénient de leur position géopolitique si Bitcoin devait supplanter le dollar en tant que monnaie de réserve mondiale. Dans les années 1960, Charle de Gaulle a critiqué le « privilège exorbitant » dont jouissaient les États-Unis de l'ordre monétaire international qu'ils ont élaboré avec les accords de Bretton Woods de 1944. Les gouvernements russe et chinois ne se sont pas encore réveillés aux avantages géostratégiques du Bitcoin en tant que monnaie de réserve et sont actuellement préoccupés par les effets qu'il pourrait avoir sur leurs marchés intérieurs. Comme de Gaulle dans les années 1960, qui menaçait de rétablir l'étalon-or classique en réponse au privilège exorbitant des États-Unis, les Chinois et les Russes en viendront, avec le temps, à voir les avantages d'une importante position de réserve dans une réserve de valeur non souveraine. Avec la plus grande concentration de puissance minière Bitcoin résidant en Chine, l'État chinois a déjà un avantage distinct dans son potentiel d'ajouter des bitcoins à ses réserves.

Les États-Unis sont fiers d'être une nation d'innovateurs, la Silicon Valley étant un joyau de la couronne de l'économie américaine. Jusqu'à présent, la Silicon Valley a largement dominé la conversation avec les régulateurs sur la position qu'ils devraient prendre vis-à-vis de Bitcoin. Cependant, le secteur bancaire et la Réserve fédérale américaine ont enfin leur première idée de la menace existentielle que Bitcoin représente pour la politique monétaire américaine s'il devait devenir une monnaie de réserve mondiale. Le Wall Street Journal, connu pour être un porte-parole de la Réserve fédérale, a publié un commentaire sur la menace que Bitcoin représente pour la politique monétaire américaine:

Il y a un autre danger, peut-être encore plus grave du point de vue des banques centrales et des régulateurs : le bitcoin pourrait ne pas s'effondrer. Si la ferveur spéculative de la crypto-monnaie n'est que le précurseur de son utilisation généralisée comme alternative au dollar, elle menacera le monopole des banques centrales sur la monnaie.

Dans les années à venir, il y aura une grande lutte entre les entrepreneurs et les innovateurs de la Silicon Valley, qui tenteront de garder Bitcoin libre du contrôle de l'État, et le secteur bancaire et les banques centrales qui feront tout ce qui est en leur pouvoir pour réglementer Bitcoin afin d'éviter que leur industrie et leurs pouvoirs d'émission d'argent ne soient perturbés.

Le passage à un moyen d'échange

Un bien monétaire ne peut pas devenir un moyen d'échange généralement accepté (la définition économique standard de la « monnaie ») avant d'être largement évalué, pour la raison tautologique qu'un bien qui n'est pas évalué ne sera pas accepté en échange. En train de devenir largement valorisé, et donc une réserve de valeur, un bien monétaire montera en flèche en pouvoir d'achat, créant un coût d'opportunité pour le renoncer à une utilisation en échange. Ce n'est que lorsque le coût d'opportunité de l'abandon d'une réserve de valeur tombe à un niveau suffisamment bas qu'elle peut devenir un moyen d'échange généralement accepté.

Plus précisément, un bien monétaire ne conviendra comme moyen d'échange que lorsque la somme du coût d'opportunité et du coût transactionnel de son utilisation en échange tombe en dessous du coût de réalisation d'une transaction sans lui.

Dans une société basée sur le troc, la transition d'une réserve de valeur vers un moyen d'échange peut se produire même lorsque le bien monétaire augmente en pouvoir d'achat parce que les coûts transactionnels du troc sont extrêmement élevés. Dans une économie développée, où les coûts transactionnels sont faibles, il est possible qu'une réserve de valeur naissante et qui s'apprécie rapidement, comme Bitcoin, soit utilisée comme moyen d'échange, bien que dans une portée très limitée. Un exemple est le marché des drogues illicites où les acheteurs sont prêts à sacrifier la possibilité de détenir des bitcoins pour minimiser le risque substantiel d'acheter les drogues en utilisant la monnaie fiduciaire.

Il existe cependant des obstacles institutionnels majeurs à ce qu'une réserve de valeur naissante devienne un moyen d'échange généralement accepté dans une société développée. Les États utilisent la fiscalité comme un moyen puissant de protéger leur monnaie souveraine contre le déplacement de biens monétaires concurrents. Non seulement une monnaie souveraine bénéficie de l'avantage d'une source constante de demande, par le biais de taxes ne pouvant être versées qu'en elle, mais les biens monétaires concurrents sont taxés chaque fois qu'ils sont échangés à une valeur appréciée. Ce dernier type d'imposition crée des frictions importantes avec l'utilisation d'une réserve de valeur comme moyen d'échange.

Le handicap des biens monétaires fondés sur le marché n'est cependant pas un obstacle insurmontable à leur adoption en tant que moyen d'échange généralement accepté. Si la foi est perdue dans une monnaie souveraine, sa valeur peut s'effondrer dans un processus connu sous le nom d'hyperinflation. Lorsqu'une monnaie souveraine hypergonfle, sa valeur s'effondre d'abord contre les biens les plus liquides de la société, tels que l'or ou une monnaie étrangère comme le dollar américain, s'ils sont disponibles. Lorsqu'aucun bien liquide n'est disponible ou que son offre est limitée, un argent hypergonflant s'effondre contre des biens réels, tels que l'immobilier et les marchandises. L'image archétypale d'une hyperinflation est une épicerie vidée de tous ses produits alors que les consommateurs fuient la valeur décroissante rapide de l'argent de leur pays.

Finalement, lorsque la foi sera complètement perdue lors d'une hyperinflation, une monnaie souveraine ne sera plus acceptée par personne, et la société sera soit dévolue au troc, soit l'unité monétaire sera complètement remplacée comme moyen d'échange. Un exemple de ce processus a été le remplacement du dollar zimbabwéen par le dollar américain. Le remplacement d'une monnaie souveraine par une monnaie étrangère est rendu plus difficile par la rareté de la monnaie étrangère et l'absence d'institutions bancaires étrangères pour fournir des liquidités.

La capacité de transmettre facilement des bitcoins à travers les frontières et l'absence de besoin d'un système bancaire font de Bitcoin un bien monétaire idéal à acquérir pour ceux qui sont touchés par l'hyperinflation. Dans les années à venir, alors que les monnaies fiduciaires continuent de suivre leur tendance historique à l'inutilité éventuelle, Bitcoin deviendra un choix de plus en plus populaire pour l'épargne mondiale. Lorsque l'argent d'une nation est abandonné et remplacé par Bitcoin, Bitcoin sera passé d'une réserve de valeur dans cette société à un moyen d'échange généralement accepté. Daniel Krawisz a inventé le terme « hyperbitcoinisation » pour décrire ce processus.

Idées fausses courantes

Une grande partie de cet article s'est concentrée sur la nature monétaire de Bitcoin. Avec cette base, nous pouvons maintenant répondre à certaines des idées fausses les plus courantes sur Bitcoin.

Bitcoin est une bulle

Bitcoin, comme tous les biens monétaires basés sur le marché, affiche une prime monétaire. La prime monétaire est ce qui donne lieu à la critique commune selon laquelle Bitcoin est une « bulle ». Cependant, tous les biens monétaires affichent une prime monétaire. En effet, c'est cette prime (l'excédent sur le prix d'utilisation-demande) qui est la caractéristique déterminante de toutes les sommes. En d'autres termes, l'argent est toujours et partout une bulle. Paradoxalement, un bien monétaire est à la fois une bulle et peut être sous-évalué s'il en est aux premiers stades de son adoption pour être utilisé comme monnaie.

Bitcoin est trop volatil

La volatilité des prix de Bitcoin est fonction de sa naïveté. Au cours des premières années de son existence, Bitcoin s'est comporté comme un penny-stock, et tout gros acheteur – comme les jumeaux Winklevoss – pourrait provoquer une forte hausse de son prix. Comme l'adoption et la liquidité ont augmenté au fil des ans, la volatilité de Bitcoin a diminué proportionnellement. Lorsque Bitcoin atteindra la capitalisation boursière de l'or, il affichera un niveau de volatilité similaire. Comme Bitcoin dépasse la capitalisation boursière de l'or, sa volatilité diminuera à un niveau qui le rendra approprié comme moyen d'échange largement utilisé. Comme indiqué précédemment, la monétisation de Bitcoin se produit dans une série de cycles de battage médiatique de Gartner. La volatilité est la plus faible pendant la phase de plateau du cycle de battage médiatique, tandis qu'elle est la plus élevée pendant les phases de pic et de crash du cycle. Chaque cycle de battage médiatique a une volatilité plus faible que les précédents parce que la liquidité du marché a augmenté.

Les frais de transaction sont trop élevés

Une critique récente du réseau Bitcoin est que l'augmentation des frais de transmission des bitcoins le rend inadapté en tant que système de paiement. Cependant, la croissance des frais est saine et attendue. Les frais de transaction sont le coût requis pour payer les mineurs de bitcoins pour sécuriser le réseau en validant les transactions. Les mineurs peuvent être payés soit par des frais de transaction, soit par des récompenses de bloc, qui sont une subvention inflationniste supportée par les propriétaires actuels de bitcoins.

Compte tenu du calendrier d'approvisionnement fixe de Bitcoin – une politique monétaire qui le rend idéal comme réserve de valeur – les récompenses de bloc finiront par tomber à zéro et le réseau devra finalement être sécurisé avec des frais de transaction. Un réseau avec des frais « bas » est un réseau avec peu de sécurité et sujet à la censure externe. Ceux qui vantent les faibles frais des alternatives Bitcoin décrivent sans le savoir la faiblesse de ces soi-disant « alt-coins ».

La racine spécieuse de la critique des frais de transaction « élevés » de Bitcoin est la croyance que Bitcoin devrait d'abord être un système de paiement et une réserve de valeur plus tard. Comme nous l'avons vu avec les origines de l'argent, cette croyance met la charrue avant les bœufs. Ce n'est que lorsque Bitcoin sera devenu une réserve de valeur profondément établie qu'il deviendra approprié comme moyen d'échange. En outre, une fois que le coût d'opportunité du trading de bitcoins est à un niveau auquel il convient comme moyen d'échange, la plupart des transactions ne se produiront pas sur le réseau Bitcoin lui-même, mais sur des réseaux de « deuxième couche » avec des frais beaucoup plus bas. Les réseaux de deuxième couche, tels que le réseau Lightning, fournissent l'équivalent moderne des billets à ordre qui étaient utilisés pour transférer des titres pour l'or au 19ème siècle. Les billets à ordre ont été utilisés par les banques parce que le transfert des lingots sous-jacents était beaucoup plus coûteux que le transfert du billet qui représentait le titre de propriété de l'or. Contrairement aux billets à ordre, cependant, le réseau Lightning permettra le transfert de bitcoins à faible coût tout en nécessitant peu ou pas de confiance de tiers tels que les banques. Le développement du réseau Lightning est une innovation technique profondément importante dans l'histoire de Bitcoin et sa valeur deviendra évidente au fur et à mesure de son développement et de son adoption dans les années à venir.

Compétition

En tant que protocole logiciel open source, il a toujours été possible de copier le logiciel de Bitcoin et d'imiter son réseau. Au fil des ans, de nombreux imitateurs ont été créés, allant d'ersatz de fac-similés, tels que Litecoin, à des variantes complexes comme Ethereum qui promettent de permettre des arrangements contractuels arbitrairement complexes à l'aide d'un système de calcul distribué. Une critique d'investissement courante de Bitcoin est qu'il ne peut pas maintenir sa valeur lorsque des concurrents peuvent être facilement créés qui sont capables d'intégrer les dernières innovations et fonctionnalités logicielles.

L'erreur dans cet argument est que les scores des concurrents Bitcoin qui ont été créés au fil des ans n'ont pas « l'effet de réseau » de la première et dominante technologie dans l'espace. Un effet de réseau – la valeur accrue de l'utilisation de Bitcoin simplement parce qu'il est déjà le réseau dominant – est une caractéristique en soi. Pour toute technologie qui possède un effet de réseau, c'est de loin la caractéristique la plus importante.

L'effet de réseau pour Bitcoin englobe la liquidité de son marché, le nombre de personnes qui le possèdent et la communauté de développeurs qui maintiennent et améliorent son logiciel et la notoriété de sa marque. Les grands investisseurs, y compris les États-nations, chercheront le marché le plus liquide afin de pouvoir entrer et sortir du marché rapidement sans affecter son prix. Les développeurs afflueront vers la communauté de développement dominante qui a les talents les plus talentueux, renforçant ainsi la force de cette communauté. Et la notoriété de la marque se renforce d'elle-même, car les concurrents potentiels de Bitcoin sont toujours mentionnés dans le contexte de Bitcoin lui-même.

Une bifurcation dans la route

Une tendance qui est devenue populaire en 2017 n'était pas seulement d'imiter le logiciel de Bitcoin, mais de copier tout l'historique de ses transactions passées (connue sous le nom de blockchain). En copiant la blockchain de Bitcoin jusqu'à un certain point, puis en se scindant en un nouveau réseau, dans un processus connu sous le nom de « forking », les concurrents de Bitcoin ont pu résoudre le problème de la distribution de leur jeton à une large base d'utilisateurs.

Le fork le plus important de ce type s'est produit le 1er août 2017 lorsqu'un nouveau réseau connu sous le nom de Bitcoin Cash (BCash) a été créé. Un propriétaire de N bitcoins avant le 1er août 2017 posséderait alors à la fois des bitcoins N et des jetons N BCash. La petite mais bruyante communauté des partisans de BCash a inlassablement tenté d'exproprier la reconnaissance de la marque Bitcoin, à la fois par le nom de leur nouveau réseau et par une campagne visant à convaincre les néophytes du marché Bitcoin que Bcash est le « vrai » Bitcoin. Ces tentatives ont largement échoué, et cet échec se reflète dans les capitalisations boursières des deux réseaux. Cependant, pour les nouveaux investisseurs, il reste un risque apparent qu'un concurrent clone Bitcoin et sa blockchain et réussisse à le dépasser en capitalisation boursière, devenant ainsi le Bitcoin de facto.

Une règle importante peut être glanée à partir des principaux forks qui sont arrivés aux réseaux Bitcoin et Ethereum. La majorité de la capitalisation boursière s'installera sur le réseau qui conserve la communauté de développeurs la plus performante et la plus active. Car bien que Bitcoin puisse être considéré comme une monnaie naissante, il s'agit également d'un réseau informatique construit sur un logiciel qui doit être maintenu et amélioré. Acheter des jetons sur un réseau qui a peu ou inexpérimenté soutien aux développeurs reviendrait à acheter un clone de Microsoft Windows qui n'était pas pris en charge par les meilleurs développeurs de Microsoft. Il ressort clairement de l'histoire des forks qui ont eu lieu en 2017 que les meilleurs et les plus expérimentés informaticiens et cryptographes se sont engagés à développer pour le Bitcoin original et non pour l'un des nombreux imitateurs qui ont été créés à partir de celui-ci.

Risques réels

Bien que les critiques courantes de Bitcoin trouvées dans les médias et la profession économique soient déplacées et basées sur une compréhension erronée de l'argent, il existe des risques réels et importants à investir dans Bitcoin. Il serait prudent pour un investisseur potentiel bitcoin de comprendre et de peser ces risques avant d'envisager un investissement dans Bitcoin.

Risque lié au protocole Le protocole Bitcoin et les primitives cryptographiques sur lesquelles il est construit pourraient être considérés comme ayant un défaut de conception, ou pourraient être rendus non sécurisés avec le développement de l'informatique quantique. Si une faille est trouvée dans le protocole, ou si un nouveau moyen de calcul rend possible la rupture de la cryptographie qui sous-tend Bitcoin, la foi en Bitcoin peut être gravement compromise. Le risque de protocole était le plus élevé dans les premières années du développement de Bitcoin, quand il n'était toujours pas clair, même pour les cryptographes chevronnés, que Satoshi Nakamoto avait réellement trouvé une solution au problème des généraux byzantins. Les inquiétudes concernant de graves failles dans le protocole Bitcoin se sont dissipées au fil des ans, mais compte tenu de sa nature technologique, le risque du protocole restera toujours pour Bitcoin, ne serait-ce qu'en tant que risque aberrant.

Arrêts d'Exchange

Étant décentralisé dans sa conception, Bitcoin a montré un degré remarquable de résilience face aux nombreuses tentatives de divers gouvernements de le réglementer ou de le fermer. Cependant, les échanges où les bitcoins sont échangés contre des monnaies fiduciaires sont très centralisés et susceptibles d'être réglementés et fermés. Sans ces échanges et la volonté du système bancaire de faire affaire avec eux, le processus de monétisation de Bitcoin serait sévèrement retardé, voire complètement arrêté. Bien qu'il existe d'autres sources de liquidité pour Bitcoin, telles que les courtiers de gré à gré et les marchés décentralisés pour l'achat et la vente de Bitcoins (comme localbitcoins.com), le processus critique de découverte des prix se produit sur les bourses les plus liquides, qui sont toutes centralisées.

L'atténuation du risque de fermeture des bourses est l'arbitrage juridictionnel. Binance, une bourse de premier plan qui a commencé en Chine, a déménagé au Japon après que le gouvernement chinois a cessé ses opérations en Chine. Les gouvernements nationaux se méfient également d'étouffer une industrie naissante qui pourrait s'avérer aussi conséquente qu'Internet, cédant ainsi un énorme avantage concurrentiel à d'autres nations.

Ce n'est qu'avec un arrêt mondial coordonné des échanges Bitcoin que le processus de monétisation serait complètement arrêté. La course est lancée pour que Bitcoin soit si largement adopté qu'un arrêt complet devient aussi politiquement irréalisable qu'un arrêt complet d'Internet. La possibilité d'un tel arrêt est toujours réelle, cependant, et doit être prise en compte dans les risques d'investir dans Bitcoin. Comme cela a été discuté dans la section précédente sur l'entrée des États-nations, les gouvernements nationaux prennent enfin conscience de la menace qu'une monnaie numérique non souveraine, résistante à la censure, fait peser sur leurs politiques monétaires. La question est ouverte de savoir s'ils agiront sur cette menace avant que Bitcoin ne devienne si enraciné que l'action politique contre lui s'avère inefficace.

Fongibilité

La nature ouverte et transparente de la blockchain Bitcoin permet aux États de marquer certains bitcoins comme étant « entachés » par leur utilisation dans des activités interdites. Bien que la résistance à la censure de Bitcoin au niveau du protocole permette de transmettre ces bitcoins, si des réglementations interdisaient l'utilisation de ces bitcoins contaminés par les bourses ou les commerçants, elles pourraient devenir largement sans valeur. Bitcoin perdrait alors l'une des propriétés critiques d'un bien monétaire : la fongibilité.

Pour améliorer la fongibilité de Bitcoin, des améliorations devront être apportées au niveau du protocole pour améliorer la confidentialité des transactions. Bien qu'il y ait de nouveaux développements à cet égard, pionniers dans les monnaies numériques telles que Monero et Zcash, il y a des compromis technologiques majeurs à faire entre l'efficacité et la complexité de Bitcoin et sa vie privée. Il reste une question ouverte de savoir si des fonctionnalités améliorant la confidentialité peuvent être ajoutées à Bitcoin d'une manière qui ne compromet pas son utilité en tant qu'argent d'autres manières.

Conclusion

Bitcoin est une monnaie naissante qui passe de l'étape de la monétisation collectible à devenir une réserve de valeur. En tant que bien monétaire non souverain, il est possible qu'à un moment donné dans le futur, Bitcoin devienne une monnaie mondiale tout comme l'or pendant l'étalon-or classique du 19ème siècle. L'adoption de Bitcoin en tant que monnaie mondiale est précisément le cas haussier de Bitcoin, et a été articulée par Satoshi Nakamoto dès 2010 dans un échange de courriels avec Mike Hearn:

Si vous imaginez qu'il est utilisé pour une fraction du commerce mondial, alors il n'y aura que 21 millions de pièces pour le monde entier, donc cela vaudrait beaucoup plus par unité.

Ce cas a été fait encore plus tranchant par le brillant cryptographe Hal Finney, le destinataire des premiers bitcoins envoyés par Nakamoto, peu de temps après l'annonce du premier logiciel Bitcoin fonctionnel:

[I]magine que Bitcoin a du succès et devient le système de paiement dominant utilisé dans le monde entier. Ensuite, la valeur totale de la monnaie devrait être égale à la valeur totale de toute la richesse dans le monde. Les estimations actuelles de la richesse totale des ménages dans le monde que j'ai trouvées vont de 100 000 à 300 000 milliards de dollars. Avec 20 millions de pièces, cela donne à chaque pièce une valeur d'environ 10 millions de dollars.

Même si Bitcoin ne devait pas devenir une monnaie mondiale à part entière et devait simplement concurrencer l'or en tant que réserve de valeur non souveraine, il est actuellement massivement sous-évalué. La cartographie de la capitalisation boursière de l'offre d'or hors sol existante (environ 8 billions de dollars) à un approvisionnement maximum de Bitcoin de 21 millions de pièces donne une valeur d'environ 380 000 $ par bitcoin. Comme nous l'avons vu dans les sections précédentes, pour les attributs qui rendent un bien monétaire approprié comme réserve de valeur, Bitcoin est supérieur à l'or le long de tous les axes, à l'exception de l'histoire établie. Au fur et à mesure que le temps passera et que l'effet Lindy s'installera, l'histoire établie ne sera plus un avantage concurrentiel pour l'or. Ainsi, il n'est pas déraisonnable de s'attendre à ce que Bitcoin se rapproche, et peut-être surpasse, la capitalisation boursière de l'or au cours de la prochaine décennie. Une mise en garde à cette thèse est qu'une grande partie de la capitalisation de l'or provient des banques centrales qui le détiennent comme réserve de valeur. Pour que Bitcoin atteigne ou dépasse la capitalisation de l'or, une certaine participation des États-nations sera nécessaire. Il n'est pas clair si les démocraties occidentales participeront à la propriété de Bitcoin. Il est plus probable, et malheureux, que les dictatures et les kleptocraties seront les premières nations à entrer sur le marché bitcoin.

Si aucun État-nation ne participe au marché Bitcoin, il reste encore un argument haussier pour Bitcoin. En tant que réserve de valeur non souveraine utilisée uniquement par les investisseurs particuliers et institutionnels, Bitcoin est encore au début de sa courbe d'adoption - la soi-disant « majorité précoce » entre maintenant sur le marché tandis que la majorité tardive et les retardataires sont encore à des années d'entrer. Avec une participation plus large des investisseurs particuliers et surtout institutionnels, un niveau de prix compris entre 100 000 $ et 200 000 $ est réalisable.

Posséder des bitcoins est l'un des rares paris asymétriques auxquels les gens du monde entier peuvent participer. Tout comme une option d'achat, la baisse d'un investisseur est limitée à 1x, tandis que son potentiel de hausse est toujours de 100x ou plus. Bitcoin est la première bulle véritablement mondiale dont la taille et la portée ne sont limitées que par le désir des citoyens du monde de protéger leurs économies des aléas de la mauvaise gestion économique du gouvernement. En effet, Bitcoin est ressuscité comme un phénix des cendres de la catastrophe financière mondiale de 2008 – une catastrophe qui a été précipitée par les politiques des banques centrales comme la Réserve fédérale.

Au-delà des arguments financiers en faveur de Bitcoin, son ascension en tant que réserve de valeur non souveraine aura de profondes conséquences géopolitiques. Une monnaie de réserve mondiale non inflationniste forcera les États-nations à modifier leur mécanisme de financement primaire de l'inflation à la fiscalité directe, ce qui est beaucoup moins acceptable politiquement. La taille des États diminuera proportionnellement à la douleur politique de la transition vers la fiscalité comme moyen exclusif de financement. En outre, le commerce mondial sera réglé d'une manière qui satisfasse l'aspiration de Charles de Gaulle selon laquelle aucune nation ne devrait avoir de privilège sur une autre :

Nous estimons qu'il est nécessaire que le commerce international soit établi, comme ce fut le cas, avant les grands malheurs du monde, sur une base monétaire incontestable et qui ne porte la marque d'aucun pays en particulier.

Dans 50 ans, cette base monétaire sera Bitcoin.

{kind=link}