{kind=link}

Autore: Pascal Abams | Pubblicazione originale: 7/10/2022 | Tradotto da: 31febbraio | Milano Trustless | Link: The “New Normal” Is Poverty, And Here’s Why

Il macroeconomista Pascal Abams spiega le dinamiche del denaro, del credito e delle obbligazioni per illustrare come le valute fiat stiano crollando e perché i bond sarebbero un investimento migliore in uno standard Bitcoin.

Come affermò J.P. Morgan nella sua testimonianza davanti al Congresso nel 1912, 'L'oro è denaro. Tutto il resto è credito'. Questo era vero fino al 2009, quando Satoshi Nakamoto ha pubblicato il whitepaper di Bitcoin. Tuttavia, anche se questa citazione di J.P. Morgan ha 100 anni, è ancora valida perché pone una domanda

Che cos'è il denaro?

Autori fantastici come Lyn Alden, Eric Yakes e Saifedean Ammous hanno scritto molto su cosa sia il denaro e hanno risposto bene a questa domanda, quindi non lo affronteremo in questo pezzo.

Rimaniamo invece sulla definizione de-facto di denaro come 'il bene più vendibile attraverso il tempo, lo spazio e le dimensioni', che può agire come riserva di valore, mezzo di scambio e unità di conto e ha proprietà chiave come la scarsità, la durata, l'accettabilità, la portabilità, la divisibilità e la fungibilità. Il libro di Eric Yakes 'The 7th Property' fornisce una spiegazione approfondita degli elementi di questo elenco ed è una lettura obbligata per gli appassionati di Bitcoin.

In ogni caso per i cultori del TLDR, l'oro è stato il miglior candidato per il denaro (che soddisfa la maggior parte delle condizioni, anche se non tutte), fin dalla sua scoperta migliaia di anni fa, ed è lecito supporre che J. P. Morgan fosse consapevole di questa dinamica.

E il credito?

Come per ogni definizione di qualcosa su Internet, ce ne sono centinaia. Senza entrare nel merito delle diverse scuole di pensiero, ecco una semplice definizione sul credito che mi è venuta in mente dopo una ricerca di 60 secondi su Google: Il credito è la capacità di prendere in prestito denaro o di accedere a beni o servizi con la consapevolezza che si pagherà in seguito.

La cosa interessante del credito è che è vecchio come l'umanità, essendo esistito per anni prima dell'avvento del denaro. Poiché il credito si è evoluto nel corso degli anni (e gli esseri umani non vivono così a lungo), si tende a pensare che il credito sia nato con la scoperta delle valute fiat. Ecco un esempio di come il credito sarebbe probabilmente esistito all'inizio dell'Età della Pietra, quando fu scoperto il fuoco: un gruppo di cacciatori, che vive nella stessa regione geografica, fa i turni per rimanere sveglio di notte per garantire la sicurezza del cibo, che in questo caso è costituito da animali. Cercano di preservare il loro lavoro assicurandosi che gli estranei non li derubino. Chi ha il turno di vegliare questa notte (cacciatore 1) ma ha un figlio con cui passare il tempo, può dire al suo compagno (cacciatore 2) 'veglia per me stanotte, e io veglierò per te domani'. Il cacciatore 1 ha anche la possibilità di offrire un po' della sua quota dell'animale cacciato in comune (come denaro), ma ha invece scelto di ripagare in servizi. In altre parole, il cacciatore 1 ha ricevuto un servizio che non ha pagato, e ha scelto di ripagarlo offrendo lo stesso servizio: è l'ABC del credito. Il cacciatore 2 si è assunto il rischio di fare la guardia notturna per il cacciatore 1 senza la garanzia di poter ricevere lo stesso in cambio. Ma naturalmente i due appartengono alla stessa tribù, quindi il cacciatore 1 è incentivato a mantenere la parola data: la sua reputazione sarebbe a rischio o potrebbe essere costretto a rinunciare a una parte dell'animale cacciato in comune, quando si fosse arrivati al dunque.

Anche da bambini si chiedeva al fratello di aiutare a lavare i piatti la sera della finale di Champions League per poter vedere la partita di calcio, e ci si sdebitava facendoli la mattina dopo prima di andare a scuola. Questa è una forma di credito. A questo punto, non sarebbe sbagliato dire che il credito fa parte della natura umana. Tutti noi abbiamo fatto credito, in un modo o nell'altro, nel corso della nostra vita.

Ma ci sono diverse forme di credito, e la più popolare è quella delle obbligazioni. In parole povere, si tratta di un prestito concesso da un investitore a un mutuatario come un'azienda o un governo. Il mutuatario utilizza il denaro per finanziare le proprie operazioni e l'investitore riceve un interesse sull'investimento.

Corso accelerato sulle obbligazioni

A causa dell'evoluzione del credito nel corso degli anni, abbiamo smesso di offrire servizi in cambio di servizi o beni in cambio di beni (anche se mio nipote di sei anni si dedica ancora al credito in cambio di servizi). Questi sono tipi di credito informali. Quelli formali prevedono l'uso del denaro. Come abbiamo visto in precedenza, il denaro può essere qualsiasi cosa che soddisfi determinati criteri, ma per il bene di questo pezzo e per il fatto che non siamo nell'era pre-1971, facciamo riferimento alle valute fiat come denaro - anche se per i Bitcoiners le valute fiat non sono denaro ma 'cubetti di ghiaccio che si sciolgono', come ha detto Greg Foss.

Per mettere le cose in prospettiva: le obbligazioni sono emesse da governi e società quando vogliono raccogliere denaro. Acquistando un'obbligazione, si concede un prestito all'emittente, che si impegna a restituire il valore nominale del prestito a una data specifica e a pagare gli interessi periodici lungo il percorso, di solito due volte l'anno.

Esistono diversi tipi di obbligazioni, tra cui quelle governative, societarie, municipali e di agenzia. Ognuno di essi ha i suoi pro e i suoi contro, ma non mi dilungherò su questo argomento perché sarebbe meglio che vi rivolgeste a Greg Foss per un corso sulle obbligazioni.

Come suggerisce il nome, le obbligazioni governative sono emesse dal governo. Negli Stati Uniti, ad esempio, il compito spetta ai Treasury statunitensi, da cui il nome di Treasury. Le obbligazioni vengono emesse per vari motivi e le diverse scuole di pensiero discutono su quali siano esattamente questi motivi (potete seguire la battaglia su Twitter), ma la conclusione è che il governo emette obbligazioni per finanziarsi. Emettere obbligazioni è un modo elegante per dire prendere in prestito denaro.

Ecco una versione troppo semplificata di come funzionano le obbligazioni. Ma prima di entrare nel merito, definiamo alcuni termini. Che ne dite?

- Il valore nominale è il valore di un'obbligazione detenuta fino alla scadenza. In pratica, è il valore che l'obbligazione avrà alla scadenza.

- Il tasso cedolare è il tasso di interesse (espresso in percentuale) pagato dall'emittente dell'obbligazione sul valore nominale all'obbligazionista.

- Le date delle cedole sono le date in cui l'emittente dell'obbligazione paga il tasso di interesse (all'obbligazionista) sul valore nominale dell'obbligazione. Lo standard è il pagamento semestrale, anche se può avvenire a qualsiasi intervallo.

- La data di scadenza è il momento in cui l'obbligazione scade e l'emittente paga al possessore il valore nominale dell'obbligazione.

Il prezzo di emissione è il prezzo al quale l'obbligazione è stata originariamente emessa dall'emittente. Nella maggior parte dei casi, viene emesso alla pari.

Se oggi acquistate un'obbligazione a 10 anni con un valore nominale di 1.000 dollari e un tasso cedolare del 5%, ogni anno riceverete il 5% × 1.000 dollari di valore nominale = 50 dollari. Per i prossimi 10 anni.

Le obbligazioni sono uno dei modi più sicuri per risparmiare/investire denaro (tenendo conto della bassa inflazione). E possono essere emesse in modi diversi, a seconda della propensione al rischio dell'investitore.

Le obbligazioni sono emesse in diversi intervalli di tempo: 3 mesi, 6 mesi, 10 anni, 30 anni (il massimo negli Stati Uniti) e persino 100 anni (nel caso dell'Australia).

Se si ottiene un rendimento del 5% sulle proprie obbligazioni, mentre l'inflazione (indicata dall'IPC) è dell'8,3%, si ottiene un rendimento reale negativo del -3,3%. In base a ciò, le obbligazioni sono un modo sicuro per perdere denaro durante i periodi di alta inflazione.

I prezzi delle obbligazioni sono inversamente correlati ai tassi d'interesse (rendimenti obbligazionari): quando i rendimenti salgono, i prezzi delle obbligazioni scendono per avere l'effetto di equiparare il tasso d'interesse dell'obbligazione ai tassi prevalenti, e viceversa.

Una lente molto più semplice per vedere questo aspetto è quella di trovare il prezzo della nostra obbligazione, supponendo che i rendimenti siano cambiati, piuttosto che utilizzare una variazione del tasso di interesse. Ad esempio, un'obbligazione con un valore nominale di 1.000 dollari, che rende il 10% (100 dollari all'anno), renderebbe il 12,5% se il prezzo scendesse a 800 dollari. Ciò accade, quindi si ottengono gli stessi 100 dollari garantiti su un'attività che ora vale 800 dollari (100$/800$). La stessa obbligazione renderebbe l'8,33% se il prezzo dell'obbligazione salisse a 1.200 dollari (100 dollari/ 1.200 dollari).

Quindi, anche se alla scadenza vi viene restituito il valore nominale dell'obbligazione, l'acquisto è inferiore a causa del continuo deprezzamento delle valute fiat. Le valute Fiat sono programmate per perdere valore in eterno.

Le valute Fiat stanno crollando ovunque

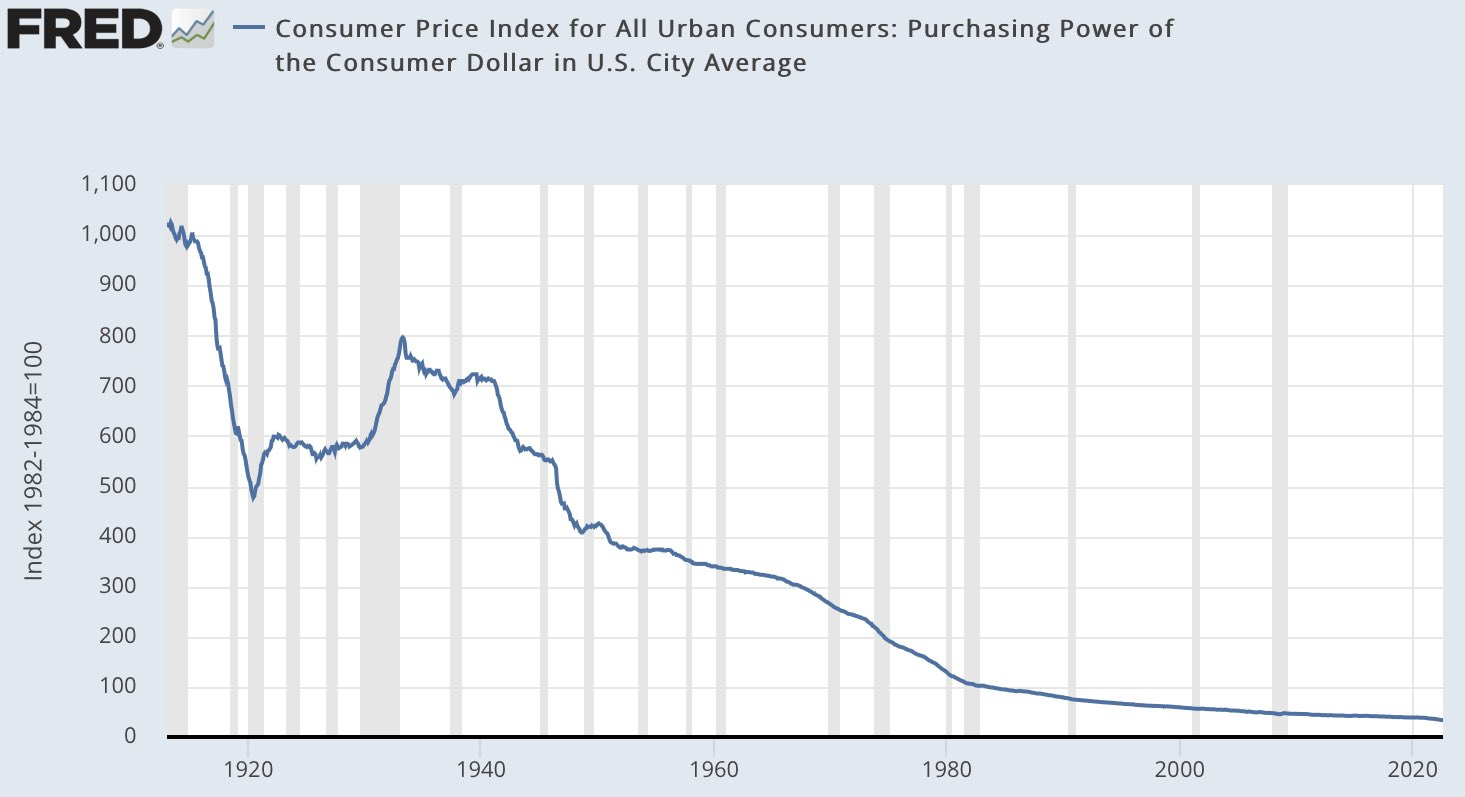

Di seguito una rappresentazione grafica di come il dollaro USA abbia perso oltre il 90% del suo valore negli ultimi 100 anni:

Supponendo che il Tesoro degli Stati Uniti abbia emesso un'obbligazione a 100 anni nel 1920, tale obbligazione alla scadenza (oggi) varrebbe meno. Il motivo principale per cui le valute fiat perdono valore è la stampa di moneta. Quando scrivo articoli come questo, cerco per quanto possibile di non cadere nella trappola delle discussioni infinite: La Fed stampa denaro? La stampa di denaro è un male? Qual è la causa dell'inflazione? Sebbene non possa dare una risposta definitiva a queste domande, quello che posso dire con sicurezza è che il dollaro ha perso oltre il 90% del suo valore negli ultimi 100 anni. E se avete comprato un'obbligazione a 100 anni (supponendo che esista), o l'avete risparmiata, da oggi avreste perso tutti i vostri soldi.

Il dollaro è probabilmente la camicia sporca più pulita della lavanderia, eppure è sceso del 90%. Le altre valute di default sono scese del 95%. Nella Repubblica di Weimar, il Papiermark tedesco si è iperinflazionato, perdendo il 100% del suo valore. Lo stesso schema è visibile oggi in paesi come lo Zimbabwe e il Venezuela, che stanno vivendo un'iperinflazione, mentre in altre parti del mondo, tra cui la Turchia e la Germania, l'inflazione è a due cifre.

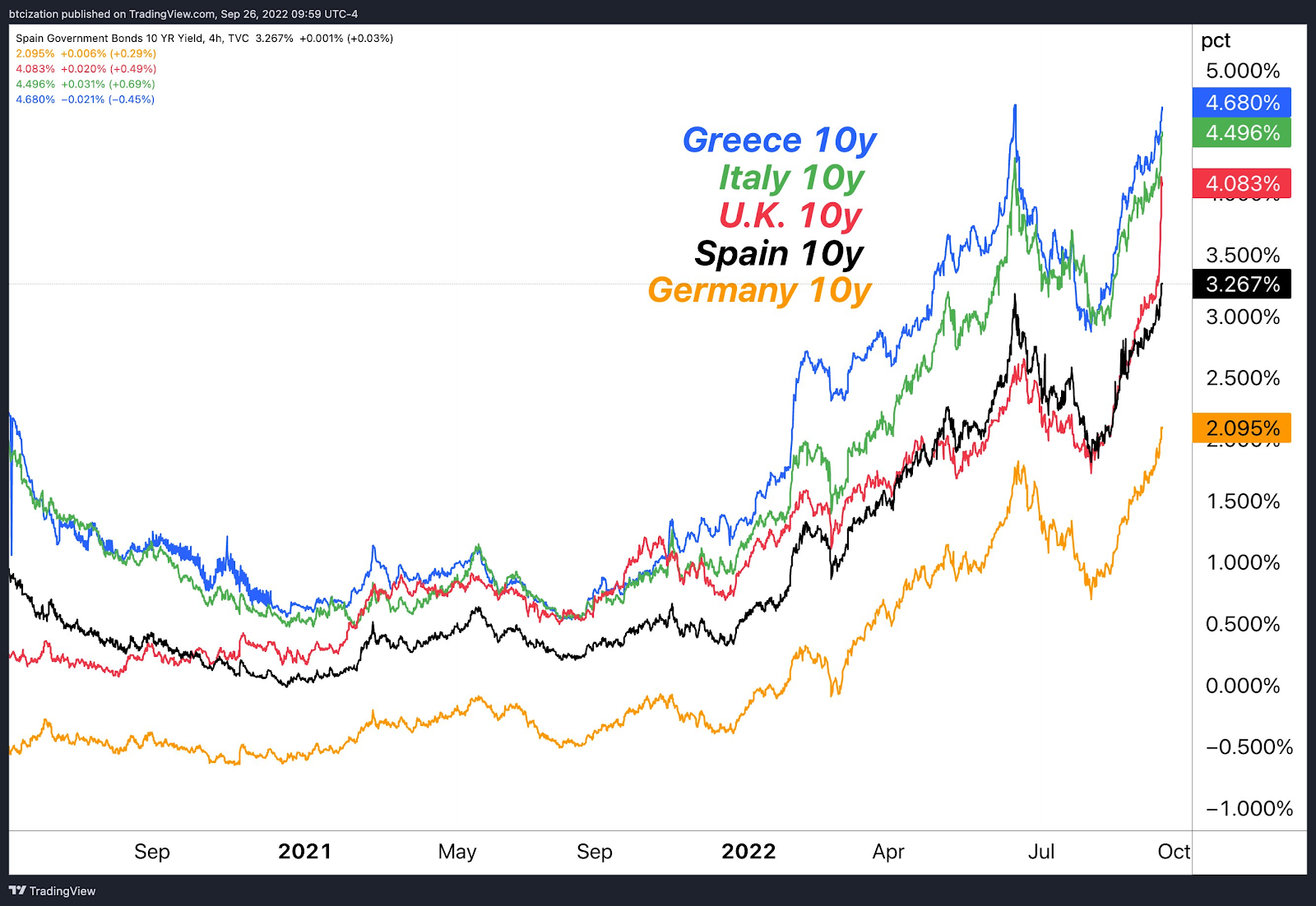

A causa dell'elevata inflazione in Europa, dalla fine del quarto trimestre abbiamo assistito a un'aggressiva svendita delle obbligazioni dei paesi dell'Eurozona.

Negli Stati Uniti, le azioni dell'ETF Core U.S Aggregated Bond sono scese del 20% dal picco raggiunto nel terzo trimestre del 2020, attestandosi su livelli che non si vedevano dal 2008. L'US02Y il tasso di variazione è passato dallo 0,105% al 4,3%, il più elevato della sua storia.

I titoli obbligazionari sono in forte ribasso a causa dell'aumento dei tassi d'interesse, causato dall'inflazione che è un sottoprodotto della perdita di valore delle valute fiat. Questo fa apparire le obbligazioni come un cattivo investimento, ma sono solo una vittima del loro denominatore: il dollaro USA.

Le obbligazioni sarebbero un investimento migliore in uno standard Bitcoin, perché sarebbero denominate in una valuta che ha un'offerta finita, che non può essere stampata per nessun motivo e che dovrebbe accumulare valore nel lungo periodo a causa della sua scarsità.