{kind=link}

Anche se, probabilmente, è stato scritto per la presentazione di un servizio commerciale, questo testo è fottutamente bello. Per questo ho deciso di tradurlo

Autore: Allen Farrington | Pubblicazione originale: luglio 2023 | Tradotto da: 31febbraio | Milano Trustless | Link: capital in the 21st century

1. L'assioma del capitale

Bitcoin ha stimolato una rinascita della domanda «che cos'è il denaro?». Bitcoin è spesso collegato alla scuola austriaca di economia senza che ne venga spiegato il motivo, ma riflettere su questa domanda permette di trovare la su spiegazione più accurata: il denaro è un ordine emergente e la comprensione del suo funzionamento dipende dalla gratificazione data da ridurre al minimo l'incertezza, dal valore soggettivo e dall'individualismo metodologico. Anche descritte elaborando la logica di un argomento fondamentalmente resistente all'analisi scientifica, l'ascesa di Bitcoin e la sua accettazione sul mercato hanno fatto sì che molti austriaci si siano, giustamente, rallegrati per la prova reale dell'efficacia della scuola.

A questo proposito, la monumentale Teoria della moneta e del credito di Mises è una lettura essenziale per ogni Bitcoiner, e Le origini del denaro di Menger potrebbe essere la migliore risposta in prosa alla domanda posta all'inizio.

Più Bitcoiner che austriaco - o perlomeno uno spirito eclettico - Nick Szabo regala una lettura essenziale non solo per i Bitcoiner, ma per chiunque sia in lotta per capire cosa sta succedendo nel mondo. L'economista austriaco contemporaneo Rahim Taghizadegan ha infatti accreditato la tesi di Szabo in Shelling Out come un contributo innovativo alla scuola economica.

Detto questo, non pensiamo a questo articolo come la presentazione di un 'business del denaro'. È la sintesi di alcuni concetti, espressi da chi opera nei mercati dei capitali. Personalmente, negli ultimi mesi, ho trovato impossibile avviare un'attività nei mercati dei capitali senza pensare alla natura del capitale.

Il lettore non sarà affatto sorpreso di scoprire che esiste un'intima connessione [tra capitale] con il denaro, e che quindi il capitale in uno Standard Bitcoin sarà probabilmente diverso dal denaro, e forse anche di più.

La critica di Joseph Schumpeter all'assurdità dell' 'equilibrio', che non lascia spazio all'imprenditorialità, riguarda tanto il capitale quanto qualsiasi altra cosa. Senza imprenditori, non c'è modo di distinguere il capitale produttivo dai semplici beni: la materia animata, ricca di potenziale, dalla mera roba inanimata. Una delle molte lezioni dell'analisi di Israel Kirzner sui legami concettuali tra concorrenza e imprenditorialità, è quella di indurre la consapevolezza che il capitale è sia eterogeneo sia il prodotto della creatività umana. Questa eterogeneità è probabilmente la base concettuale più solida, o l'assioma meglio formulato, per una definizione non circolare di 'liquidità'. Il capitale perfettamente liquido è il denaro, che è omogeneo. Il denaro non è fonte di incertezza perché è lo standard di valore rispetto al quale si misura il successo delle imprese incerte. Il ruolo dell'imprenditore è quello di abbracciare l'incertezza accumulando capitale, mettendolo a frutto in modo eterogeneo, nella ricerca creativa e competitiva della soddisfazione del valore altrui.

Fin qui tutto semplice e apparentemente dogmatico. Ma se state leggendo queste righe, molto probabilmente siete interessati a Bitcoin. Per questo motivo, mi permetto di far notare ai lettori che questo aspetto - o forse le sue conseguenze - non è affatto compreso da tutti.

Esistono molte definizioni di capitale, ma la mia preferita non è affatto tecnica e non proviene da un austriaco. È quella di Hernando de Soto. Non è nemmeno una 'definizione' in sé, ma più un'immagine. È proprio per questo che mi piace. Nella scienza del fallimento, è difficile trovare un'espressione retorica, soprattutto se si mantiene un po' di accuratezza senza scadere nell'agitprop statalista di moda.

Nel suo fantastico Il mistero del capitale, de Soto chiama il capitale energia potenziale economica. A mio avviso, questo sottolinea in modo utile due cose:

- che il lavoro è stato fatto, ma i frutti di quel lavoro non sono stati realizzati e;

- che possono essere realizzati, con l'intenzione - con l'azione umana.

È in nostro potere, non come homo economici, ma come singoli esseri umani pensanti, attingere a questa riserva di energia potenziale in base a ciò che apprezziamo. Non è appannaggio di uno zar del capitale onnisciente e onnipotente che assegna tutti i capitali da un palazzo nel cielo. Né Hayek è reso obsoleto dai progressi dell'intelligenza artificiale, per citare esattamente l'agitprop statalista di moda adesso.

È l'imprenditore il motore del mondo. Pensa come un individuo, agisce sul momento e assegna i fondi al margine.

Un imprenditore se mai ce n'è stato uno è questo qui, una volta disse una cosa famosa,

«Credo che una delle cose che ci separa davvero dai primati superiori sia che siamo costruttori di utensili. Ho letto uno studio che misurava l'efficienza della locomozione di varie specie del pianeta. Il condor è quello che usa meno energia per spostarsi di un chilometro. E gli esseri umani si sono piazzati con un risultato piuttosto insignificante, a circa un terzo della lista. Non è stato un risultato troppo orgoglioso per la corona del creato. Quindi, la situazione non era delle migliori. Ma poi qualcuno di Scientific American ha avuto l'intuizione di testare l'efficienza della locomozione di un uomo in bicicletta. E un uomo in bicicletta, un essere umano in bicicletta, ha spazzato via il condor, completamente fuori dalle classifiche. Ecco cos'è per me un computer. Per me il computer è lo strumento più straordinario che abbiamo mai creato ed è l'equivalente di una bicicletta per la nostra mente» – Steve Jobs

Di solito questo viene inteso come un commento sulla tecnologia, ma io credo che si tratti piuttosto di capitale. In un'accezione forse meno romantica di 'energia potenziale economica', il capitale è costituito dagli strumenti. Il punto di Jobs è quanto il software sia potente come forma di capitale. Ma in definitiva tutti i capitali amplificano la bontà del risultato ottenuto con un certo sforzo di tempo e di energia. Una bicicletta è un esempio, un computer un altro. A rischio di mescolare le metafore, il capitale è la bicicletta del lavoro, del tempo, dello sforzo e della fatica di produrre valore a mano.

Il capitale è uno strumento.

2. Più cose, più nuove e più economiche

Cosa c'entra il denaro con tutto questo? La non-risposta è dire che il denaro è la forma più liquida di capitale, ma questo significa aderire a una spiegazione circolare. Se per 'liquido' intendiamo semplicemente 'il tempo e la difficoltà necessari per trasformare qualcosa in denaro', allora il denaro può essere trasformato in denaro in tempo zero e senza difficoltà, quindi deve essere massimamente liquido. Abbiamo affermato e dimostrato una tautologia. Gli economisti fiat sarebbero orgogliosi.

Suggerisco di provare a invertire questo concetto di liquidità. Invece di cercare di cogliere la facilità e la rapidità con cui possiamo convertire il capitale in denaro, cosa succederebbe se intendessimo la facilità e la rapidità con cui possiamo convertire il denaro in capitale?

Ok, perché? È diverso o solo un gioco di parole?

È diverso perché ci costringe a pensare a ciò che vogliamo veramente; cioè la ricchezza. Vogliamo più cose, cose più economiche e cose nuove. E vogliamo il comfort e la sicurezza di sapere che saremo in grado di produrre queste cose anche in futuro. Non vogliamo una cosa in più, una cosa più economica e una cosa nuova - e non vogliamo nemmeno necessariamente nessuna cosa in questo momento. Vogliamo il potenziale per creare più cose, più nuove e più economiche.

Il denaro non fa nulla di tutto questo. Il denaro non è ricchezza. Il denaro è una rivendicazione di ricchezza - il denaro è liquido, è vendibile. È il modo più efficiente per comunicare il valore relativo delle cose che vogliamo davvero. Ma ha valore solo perché tutte le altre cose che ci aiuta a valorizzare esistono, oppure potrebbero esistere, in attesa del nostro sforzo intenzionale e diretto di allocare tempo ed energia per farle esistere.

Il denaro non è né sufficiente né necessario per la ricchezza. Ma il capitale probabilmente lo è. La ricchezza reale è illiquida, e la liquidità del denaro è utile perché rende molto più facile ed efficiente l'allocazione del capitale rispetto a quanto avverrebbe altrimenti.

Un altro modo di pensare a tutto questo è che il denaro è tempo. Più precisamente, il denaro è tempo adesso. Ma il capitale è qualcosa di diverso: il capitale è il prodotto cumulativo della decisione di non consumare oggi, ma di rendere maggiore, più economica e più nuova la capacità futura di consumare. Il capitale è tutto il tempo di sempre. Non credo sia opportuno proporre che le persone vogliano consumare solo in futuro - non sono affari miei. Ma possiamo affrontare la stessa questione in modo più sottile: se voleste rinunciare al consumo e massimizzare il vostro potenziale di consumo futuro, potreste farlo? Quali sono i vostri incentivi in entrambi i casi?

Per fare del nostro meglio per minimizzare ancora una volta il gergo economico, potremmo semplicemente chiedervi: cosa farete con il vostro tempo? Avete intenzione di creare o di consumare?

E come le caratteristiche del denaro, in quanto rappresentazione vendibile di quel tempo, influenzano la vostra decisione? Credo sinceramente che questa sia la funzione killer di Bitcoin: la determinazione del prezzo del capitale. Se c'è mai stato uno scenario per dire che Bitcoin risolve tutto, è questo.

3. Stock e flussi

Il sistema è rotto? Non possiamo dare un prezzo al capitale ora?

Si può, ma è difficile! Se si guarda a ciò che è successo nei mercati dei capitali negli ultimi quindici anni, almeno, questo diventa sempre più chiaro.

Fino a poco tempo fa lavoravo in questo mondo. In effetti, è stato l'unico lavoro (da adulto) che ho avuto prima di cambiare. Mi è piaciuto molto e sono grato di aver avuto l'opportunità di studiare e imparare come ho fatto. In questo ruolo, ho contribuito qua e là a insegnare ai nuovi assunti le basi della teoria finanziaria. Quello che sognavo di insegnare loro lo proponevo a persone che ritenevo estremamente intelligenti, ma che non avevano alcuna esperienza di economia o finanza. Ho scoperto che uno strumento prezioso per esplorare questo aspetto era l'utilizzo dei concetti di stock e flussi.

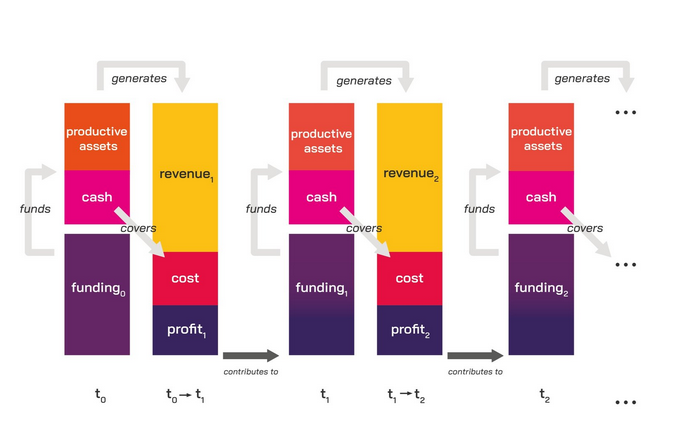

Di seguito è riportata una versione a fumetti di uno stato patrimoniale e di un conto economico, in cui cerco di trasmettere visivamente l'evoluzione dei due concetti nel tempo (vedi figura seguente). In questo contesto pedagogico, cercavo di spiegare il più possibile, partendo dai principi fondamentali, la differenza tra i rendimenti e ciò che comunemente viene chiamato 'crescita', ma che in realtà è solo un 'aumento'.

Tutto questo vuole rappresentare il ciclo del capitale in un'impresa. Si ottiene capitale liquido e omogeneo (denaro), lo si trasforma in capitale illiquido ed eterogeneo (productive assets - attività produttive), per creare un prodotto, mantenendo un po' di liquidità per coprire i costi di consegna del prodotto; e se si ottiene un profitto, significa che si può tornare a creare ancora più capitale, solo che questa volta lo si finanzia da soli.

Nel contesto dell'analisi finanziaria, una delle implicazioni chiave che intendevo comunicare con questo principio è che la misura del successo non è che il numero giallo salga, e nemmeno che il numero blu scuro salga.

Il successo è se il rapporto tra blu scuro e viola rimane alto. Perché questo è l'unico modo sostenibile per far salire il numero arancione. Ed è da qui che nasce la ricchezza. Tutto il resto ha valore solo nella misura in cui ci permette di farlo in modo efficiente.

Ma, ovviamente, nel mondo della finanza trimestrale e del P&L, a nessuno importa. Vogliono che il numero giallo salga a tutti i costi - il che potrebbe essere una buona cosa, ma anche no - e in particolare vogliono che il rapporto tra i numeri gialli successivi salga. Chiamano questo rapporto 'crescita', anche se in realtà è un 'aumento'. Si tratta di un rapporto adimensionale tra un flusso e un altro. Un vero 'tasso di crescita' ha le dimensioni di uno nel tempo, come il rapporto tra il profitto di un periodo e il suo finanziamento all'inizio del periodo stesso, o il blu scuro e il viola di cui sopra. Si spera che il lettore possa capire che tale rapporto cattura il processo reale, causale e dipendente dal tempo con cui cresce la capacità di produrre.

Questo fraintendimento - che ci si debba preoccupare dei flussi a breve termine piuttosto che dei tassi di rendimento a lungo termine degli stock - direi che è fondamentalmente il peccato originale della finanza fiat e dell'economia di fiat. È così che nasce l'idea che 'dobbiamo stimolare l'economia'; è il motivo per cui si potrebbe pensare che non c'è nulla di male nello sventrare le capacità manifatturiere e le infrastrutture energetiche perché i servizi hanno margini più alti e 'scalano meglio'; è così che si finisce per schiumare dalla bocca per gli 'utili trimestrali', come se qualsiasi progetto di investimento significativo potesse durare 3 mesi e come se la misura del suo successo fosse un flusso e non uno stock.

È anche il modo in cui ci si fa l'idea che scambiare jpeg sia produttivo, o che il prodotto dell'accumulazione di capitale debba essere la scarsità artificiale piuttosto che l'abbondanza; non una quantità maggiore e più economica, ma una quantità limitata e costosa. È così che si pensa che se si crea un simulacro di ricchezza: a costo zero; è così che si è portati a pensare che la ricchezza reale possa in qualche modo seguire solo perché si è avviata un'idea. Non la capacità produttiva, non il potenziale di creare di più, meno costoso e nuovo, ma le pretese di ricchezza che, incrociando le dita, qualcun altro produrrà lavorando veramente. Ed è così che ci si ritrova con uno dei più grandi errori di allocazione del capitale nella storia del venture capital e forse nella storia dei mercati dei capitali.

Il capitale reale è scarso, anzi prezioso. Se è destinato a qualcosa di stupido e a breve termine, allora non è destinato a qualcosa di intelligente e a lungo termine. Se il denaro che usiamo per decidere come allocare il capitale non riflette questa scarsità, penseremo che non ci sia alcun costo per il breve termine. L'incentivo qui non è la ricchezza, ma solo il profitto. Non è uno stock, è solo un flusso. Non si tratta di creare strumenti, ma solo di smontarli e di scambiarne i pezzi per divertimento.

4. Il punto di profitto

Il lettore potrebbe chiedersi se c'è qualcosa di veramente sbagliato in questo? Sto forse rivelando una pedanteria paternalistica senza una chiara relazione con l'economia? L'avidità è un bene, giusto? Qual è lo scopo dell'investimento se non il profitto? Il profitto non è forse un indicatore - anzi, l'indicatore per eccellenza - del successo imprenditoriale e del contributo economico sostenibile?

Come stuzzichino finale, vorrei dire che un proverbio molto più controverso da usare qui rispetto al motto di Gordon Gekko sarebbe quello del Nuovo Testamento di Re Giacomo, in cui ci viene consigliato che l'amore per il denaro è la radice di tutti i mali. Purtroppo, questo motto viene comunemente citato in modo errato come 'il denaro è la radice di tutti i mali', il che rende un pessimo servizio al messaggio. Le due cose non potrebbero essere più diverse. Sarebbe meglio citare il passo di Timoteo 1, 6:10. Potrebbe persino essere un potente strumento per distinguere non la tecnologia, ma discernere tra la cultura Bitcoin e quella crypto, tra Bitcoin e fiat.

Credo che sia completamente sbagliato pensare che lo scopo dell'investimento sia il profitto. Lo scopo del profitto è investire.

Il denaro non significa nulla senza il capitale e i prodotti del capitale che esso prezza. Ci piace pensare che significhi 'il nostro tempo', il che è vero fino a un certo punto, ma il nostro tempo non ha alcun valore senza le scorte di capitale che ne moltiplicano la produttività. Il profitto non significa altro che i mezzi per continuare a comporre il capitale in modo veramente indipendente. C'è capitale impiegato senza profitto, ma non c'è profitto senza capitale impiegato. Inoltre, il profitto è il segnale informativo che il modo in cui state creando il capitale è apprezzato dagli altri. I profitti sono ottimi, ma i rendimenti sono migliori.

Per calare il discorso nell'esperienza quotidiana: se sapeste che il vostro denaro avrà un valore maggiore in futuro, come investireste?

L'approccio logico sarebbe quello di investire in modo che il rendimento, pur continuando ad aumentare di valore, arrivi il più tardi possibile. Si vuole che il rendimento sia il più lontano possibile nel tempo, in parte perché più tardi arriva, maggiore sarà il valore composto. Ma anche perché è più efficiente che dover pensare costantemente a nuovi progetti, sviluppare nuove competenze, testare nuovi mercati e così via.

Ciò significa che a livello personale si è incentivati a sviluppare competenze il più possibile specializzate, a cristallizzare il valore di queste competenze creando un capitale il più possibile eterogeneo e illiquido e a dedicare il maggior tempo possibile a pensare di approfondire queste competenze.

Ma se il denaro avesse meno valore in futuro? Allora tutto questo si capovolgerebbe. Vorreste il vostro rendimento il prima possibile e vorreste disporre della possibilità di nuovi progetti e nuovi mercati, il che significa che siete incentivati a sviluppare competenze il più possibile generali e a detenere un capitale il più possibile liquido e omogeneo.

Ciò significa che siete incentivati a stare al passo con tutto ciò che accade nell'immediato, a fare trading e a dedicare poco tempo - o addirittura niente - a concentrarvi sul lungo termine. Ogni ricchezza che possedete o che potete creare, dovreste davvero metterla a frutto per aumentarne la liquidità. Meglio ancora, dovreste finanziarizzare la ricchezza di qualcun altro. Ancora: dovreste fare leva sulla ricchezza finanziarizzata di qualcun altro - costringere gli altri a fare leva per competere, allocare male il capitale o addirittura iniziare a consumarlo, creare più denaro e fare in modo che il denaro di tutti abbia meno valore in futuro - in modo da poter ricominciare questa giostra da capo.

In quest'ultimo caso, finché si ha un profitto, tutto va bene. In realtà, se si ha una capacità sufficiente di finanziarizzazione, non è nemmeno necessario il profitto ora. Si possono promettere infiniti profitti futuri, 'crescere' (cioè 'aumentare'), venderne i diritti e andare avanti. Tutto diventa riducibile ai suoi flussi immediati. Ma, man mano che si spoglia il proprio e l'altrui capitale - man mano che si smantella, si scambia e si consuma ogni strumento - si scoprirà che i rendimenti sono sempre più sfuggenti e, alla fine, impossibili. L'unica domanda importante diventa: chi è che tiene la borsa col malloppo?

Bitcoin risolve questo problema. Bitcoin ci costringe a pensare innanzitutto allo stock. Ci permette di pensare, molto più chiaramente di quanto faremmo, al potenziale di creare più cose, cose più economiche e cose nuove. Non si tratta di un semplice esperimento di pensiero, ma di un fenomeno che si sta verificando intorno a noi, a un ritmo sorprendentemente accelerato. Sta accadendo nel mining, nello sviluppo di Lightning Network, in Nostr proprio ora. E nel lungo periodo? Non oseremmo essere così arroganti da suggerire quali opportunità si possono conoscere. Gli esseri umani, adeguatamente incentivati, ben intenzionati, che agiscono, non sono altro che creativi, e Bitcoin non è altro che un incentivo a creare…

5. Il ruolo di Bitcoin: il killer

Sebbene sia tecnicamente corretto dire che 'il mining di Bitcoin protegge la rete', trovo che questa spiegazione sia arida. Potremmo incanalare il precedente gradimento per de Soto e osservare che c'è una differenza tra una definizione tecnicamente accurata e una retoricamente efficace. L'hash rate, dopo tutto, è un flusso. Direi che una concezione più fantasiosa della rete globale dei miner di Bitcoin, è quella di una rete distribuita di capitale - uno stock e uno strumento - che guadagna un rendimento condizionato all'efficienza energetica e che quindi incentiva l'uso e la scoperta di più energia, più nuova e più economica.

L'uso di una quantità maggiore di energia, avviene perché Bitcoin paga gli sprechi e bilancia il carico. Questo crea un profitto aggiuntivo, non per essere acclamato da grassi dirigenti, ma per essere reinvestito in capitale eterogeneo per utilizzare ancora più energia [che andrebbe altrimenti] sprecata e aumentare la produzione. Energia meno costosa perché questo reinvestimento consentirà di aumentare l'efficienza, integrando i rendimenti delle infrastrutture energetiche, e porterà a sua volta alla deflazione quando sarà assorbita dal mercato. E nuova energia, perché Bitcoin permette di sfruttare le risorse inutilizzate con la sola connessione a Internet invece che con costose infrastrutture di trasmissione.

Lightning Network può essere spiegata in termini altrettanto aridi di 'risoluzione della scalabilità di Bitcoin' e ancora una volta, questo non è scorretto, ma nemmeno entusiasmante. Nuovamente si afferma che ha uno scopo tecnico ed è poco più di un semplice giocattolo. Ma è uno scopo che si concentra sui flussi piuttosto che sullo stock. Potremmo invece considerarla una rete distribuita di allocazione eterogenea del capitale che genera un rendimento in funzione dell'efficienza dei pagamenti. La conseguenza è un maggior numero di pagamenti, di natura completamente nuova e che risultano anche più economici.

Più pagamenti perché i circuiti di pagamento fiat hanno un rischio di controparte, firewall giurisdizionali e limiti inferiori al valore trasferibile economicamente razionale, tutti elementi assenti nella rete Lightning. Pagamenti più economici perché la rete è robusta, antifragile e decentralizzata, e ogni nodo opera come una sorta di market maker automatico a livello cellulare per la liquidità, il che significa che il routing è competitivo e i costi lordi sono ridotti, mentre la rete nel suo complesso cerca di massimizzare i profitti tenendo alti i costi. E nuovi pagamenti, perché tutto ciò consente innovazioni come lo 'streaming dei pagamenti' - pagamenti molto piccoli a intervalli molto brevi in modo da delineare un flusso continuo - e lo scambio programmabile - API per lo scambio di risorse computazionali proprietarie direttamente per trasferire valore al portatore in modo automatizzato piuttosto che per volere manuale di un umano.

Nostr è stato spesso definito come una 'alternativa a Twitter'. Questo è abbastanza accurato per quanto riguarda il primo caso d'uso che ha ottenuto grande diffusione. Ma non è abbastanza lungimirante per quanto riguarda l'utilizzo di Nostr. Potremmo invece considerarlo un mezzo distribuito per sfruttare Lightning Network e allineare la valutazione economica soggettiva dei dati al costo fisico della infrastruttura che ne facilita la trasmissione. La conseguenza è un maggior numero di comunicazioni, di tipo innovativo e più economiche.

Più comunicazioni perché l'esperienza dell'utente delle reti social online tradizionali è soggetta alle condizioni di progettazione dei loro operatori, mentre la natura libera e open source del protocollo Nostr è tale che chiunque può costruire un client o integrare il protocollo in un'app per creare l'esperienza che desidera. Comunicazioni più economiche perché, tramite Lightning Network, il trasferimento di valore è espresso direttamente e bidirezionalmente nell'atto di comunicare tra mittente, relay e destinatario. La creazione di servizi su Nostr è significativamente più economica di qualsiasi alternativa precedente, perché la rete è aperta e vi si può accedere senza dover prima costruire da zero un effetto rete e la relativa infrastruttura di supporto. E dal punto di vista degli utenti, mentre i social network tradizionali sono superficialmente 'gratuiti', l'adagio 'se il servizio è gratuito, il prodotto sei tu' è assente in Nostr, in maniera sana, che consente di essere pagati per un contributo prezioso e di pagare per ciò che è apprezzato, in modo disintermediato. Nuove comunicazioni, perché Nostr non si affida a nessuna entità centralizzata in grado di impedire i contenuti politicamente scomodi.

Contrapponiamo questi strumenti eterogenei e illiquidi a ciò a cui ci siamo abituati nel fiat standard. Nel sistema fiat, otteniamo cose peggiori e più costose e, sebbene sia vero che otteniamo più cose, c'è da chiedersi che tipo di cose una così intensa pressione al consumo ci spinga a produrne di più. Non sono convinto che ne valga la pena. Se la fonte del 'di più' è tirare fuori dal futuro un valore che non abbiamo intenzione di ripagare e destinare il tempo a questa attività, allontanandolo dagli esperimenti nel regno del più economico e del nuovo, allora non sono propenso a festeggiare. Se il valore che crediamo di aver creato è solo una cartolarizzazione che rende più liquida una rappresentazione dell'illiquido, ma non rende illiquido nulla, non sono deciso a sostenerlo. L'agricoltore può sempre aumentare il consumo mangiando semi invece di piantarli, o vendendo ciò che non ha ancora prodotto. Si può sempre consumare di più se si è disposti a consumare capitale. Ma io preferirei che lo creassimo.

Questo è ciò che ci aspetteremmo dall'accumulo di capitale reale. Il potenziale di più cose, di cose più economiche e di cose più nuove su cui possiamo contare in caso di necessità, ma che non abbiamo bisogno di consumare. Naturalmente, abbiamo ancora poco tempo per decidere che tipo di capitale creare, e quindi anche il prezzo del capitale è di fondamentale importanza. Credo che il prezzo del capitale sia la funzione killer di Bitcoin. Bitcoin risolve questo problema.

Credo che sia plausibile sostenere che ciò sia dogmaticamente vero. Il capitale è la trama del tessuto della vita economica. Se Bitcoin aggiusta il capitale, allora Bitcoin aggiusta davvero tutto. È questo il nostro assioma? Per tutte le x, Bitcoin ripara le x? È questo il mistero del capitale?

Certo, ma possiamo andare oltre. Bitcoin non è un fine, bensì un mezzo. Come tutti i capitali, è uno strumento al servizio dell'uomo e della sua prosperità. Al di sopra del suo effetto sul capitale, dobbiamo tenere a mente il suo effetto sulle persone. Uno strumento non si maneggia da solo. Né un'impresa nasce spontaneamente. Un tecnico esperto maneggia un attrezzo e un imprenditore costruisce un'azienda. Per riprendere Kirzner, questo è un mercato perfettamente competitivo. Tutto ciò che serve è un'idea e la volontà di perseguirla. Cervello e fegato. E così, possiamo riecheggiare ancora una volta de Soto, abbandonare il gergo tecnico per l'ultima volta e concludere con un'esplosione retorica. Possiamo ridurre ulteriormente il nostro assioma e chiedere più semplicemente: Bitcoin non è per tutti?

Sì, lo è. Ora ci servono solo gli strumenti per arrivarci.

Creiamoli.

Made with 🧡 by