{kind=link}

Autore: Eric Yakes | Axiom | Pubblicazione originale: nov 2023 | Tradotto da: 31febbraio | Milano Trustless | Link: banks without bankers

C'è un'ottima ragione per l'esistenza di banche sostenute da Bitcoin che emettono la propria moneta digitale, riscattabile in bitcoin. Bitcoin stesso non può essere scalare, per far sì che ogni singola transazione finanziaria nel mondo sia trasmessa a tutti e inclusa nella blockchain. È necessario un livello secondario di sistemi di pagamento più leggero ed efficiente. Allo stesso modo, il tempo necessario per finalizzare le transazioni in Bitcoin sarà impraticabile per acquisti di valore medio-grande.

Le banche sostenute da Bitcoin risolveranno questi problemi. Possono funzionare come facevano le banche prima della nazionalizzazione della valuta. Le banche possono avere politiche diverse, alcune più aggressive, altre più conservative. Alcune saranno a riserva frazionaria, mentre altre potranno essere sostenute al 100% da Bitcoin. I tassi di interesse possono variare. Il contante di alcune banche può essere scambiato a sconto rispetto a quello di altre.

- Hal Finney

banche

senza banchieri

crittografia, incentivi e agenzia in un sistema finanziario bitcoin

Il futuro di Bitcoin è incerto. Non sappiamo quanto potrà scalare, quanto privatamente sarà usato, come sarà conservato e nemmeno come sarà adoperato per i pagamenti. Oltre ai progressi dei protocolli e delle applicazioni, lo sviluppo del sistema finanziario di Bitcoin potrebbe avere l'impatto più significativo di tutti sul valore di Bitcoin come asset. La gamma dei potenziali risultati è ampia. Consideriamo due ipotetici estremi: in uno, tutti i Bitcoin sono custoditi da terzi e gli utenti si scambiano le ricevute tra loro. In un altro, Bitcoin diventa un asset peer-to-peer auto-custodito per tutti nel mondo, in grado di fornire ogni funzione finanziaria immaginabile.

Entrambi gli estremi non sono realistici, e il sistema finirà probabilmente nel mezzo, quando raggiungerà la sua maturità. Molti pagheranno dei gestori per conservare i propri Bitcoin, altri no. Alcuni useranno protocolli da cui possono uscire unilateralmente e altri scambieranno crediti che rappresentano i Bitcoin sottostanti emessi da terzi.

L'applicazione della crittografia alle funzioni finanziarie fondamentali è una caratteristica unica dell'emergente sistema finanziario Bitcoin. Esistono, sono in fase di realizzazione e sono state teorizzate nuove tecnologie che consentiranno funzionalità inedite, solidità e, in ultima analisi, concorrenza tra gli intermediari finanziari Bitcoin. La chiave di queste novità è la caratteristica dello scambio peer-to-peer (P2P); gli intermediari finanziari Bitcoin esisteranno sicuramente come opzioni commerciali, ma esisteranno anche nuove possibilità di uso e scambio diretto.

Analizzerò le possibilità di sviluppo di un tale sistema, ma lo farò con una lente deliberatamente di parte: partendo dal presupposto che maggiori sono le possibilità di interazione P2P, meglio è. Meglio in quanto ritengo che l'autonomia finanziaria sia un bene fondamentale a cui tendere, ma anche meglio in termini di stabilità e neutralità di Bitcoin nel suo insieme. È probabilmente inevitabile che emergano terze parti fidate sulla base della convenienza offerta, ma se dovessero dominare le loro controparti P2P, l'intero sistema sarebbe minacciato.

Questo articolo è un'espansione del precedente Bitcoin Banking (1), che tratta la teoria delle banche a riserva totale e del free banking e applica questi sistemi a tecnologie come Lightning Network (LN) e le zecche federate di natura Chaumiana. Amplierò la mia analisi di quanto sopra, introdurrò altre tecnologie emergenti e mi concentrerò sulle probabili caratteristiche economiche del mix risultante. Il punto di partenza migliore è la discussione sulla fiducia.

se proprio devi fidarti,

fidati della tua comunità...

Poche specie possono cooperare come gli esseri umani. Cooperiamo meglio con i nostri parenti più stretti perché sono più allineati con i nostri interessi genetici e i geni competono per essere propagati nelle generazioni future. Il biologo evoluzionista John Maynard Smith ha proposto che i geni si evolvano per trovare gli equilibri di Nash quando risolvono problemi strategici in condizioni di competitività. Conosciuta come strategia evolutivamente stabile, i nostri geni si evolvono per influenzare il nostro comportamento in modo da aiutare, genericamente parlando, le versioni più vicine dei nostri geni.

Anche le comunità di un'area geografica circoscritta, tendono ad avere un allineamento di interessi relativamente maggiore all'interno piuttosto che all'esterno. Ad esempio, tutti possono essere d'accordo nel volere la sicurezza. Si discute su quali metodi utilizzare e a quali costi.

L'allineamento genetico varia a seconda del luogo, ma l'allineamento geografico, per definizione, non varia. Ovunque nel mondo, gli interessi dei membri della comunità sono molto allineati. C'è molto da guadagnare nell'essere parte di una comunità.

Poiché gli individui possono trarre maggiori vantaggi dalle loro comunità, aumenta anche il rischio di perdita. L'ipotesi del rischio sociale (2) sostiene che la depressione sia una risposta adattiva, avversa al rischio, alla minaccia di esclusione dalle relazioni sociali che avrebbero un impatto critico sulla sopravvivenza umana e sul successo riproduttivo. È probabile che gli esseri umani si siano naturalmente evoluti per evitare il rifiuto sociale.

È innegabile che le persone siano egoiste e che i loro interessi spesso non siano allineati con quelli della comunità. Tutta la teoria evolutiva del mondo non impedisce frizioni. Né impedisce di organizzare feste rumorose a spese del sonno dei vicini. Eppure, anche se questi esempi possono creare qualche attrito sociale, di solito non sono considerati atti abbastanza pesanti da rischiare il rifiuto sociale. Al contrario, se un membro della comunità venisse sorpreso a rubare l'auto di un altro, le conseguenze sociali potrebbero essere molto più gravi.

Senza il costo del rifiuto della comunità, l'azzardo morale emerge spesso quando i benefici della rinuncia a un conflitto di interessi superano i benefici del mantenimento di un contributo netto positivo a lungo termine. Conosciuto come problema di agenzia, un conflitto di interessi tra un principio e un agente porterà al rischio morale, a parità di condizioni. I costi sociali comunitari non risolvono il problema dell'agenzia, ma certamente lo attenuano.

Inoltre, le comunità si sono evolute con l'avvento di Internet. Questa evoluzione ha reso la geografia una caratteristica meno importante per l'allineamento delle comunità, consentendo al contempo la formazione di comunità con interessi comuni a livello globale. Le comunità globali online non sono il risultato di un allineamento genetico o geografico. Piuttosto, si formano a partire da interessi comuni. Il potenziale per l'esistenza di nuove tecnologie e accordi finanziari tra le comunità online è grande, come verrà discusso a lungo in seguito.

Laddove esiste un'agenzia economica, la fiducia della comunità può attenuare il rischio morale. L'avvento di Internet ha reso possibili nuove forme di fiducia comunitaria che, a loro volta, possono attenuare nuovi rischi economici.

comunità

e valore

La fiducia della comunità può essere sfruttata in vari modi. Per centinaia (e forse migliaia) di anni, i gruppi finanziari informali sono esistiti come metodo di risparmio e prestito, siano essi associazioni di risparmio e credito, associazioni locali di risparmio e prestito, società cooperative di risparmio e credito, e così via. Oggi, i gruppi finanziari informali sono il meccanismo principale per il risparmio e il prestito da parte di gruppi scollegati dalle istituzioni finanziarie formalizzate(3).

La fiducia della comunità viene sfruttata anche attraverso le istituzioni finanziarie formali. Nel 2018 ci sono 274 milioni di membri di 85.000 cooperative di credito in tutto il mondo(4). Prima della crisi finanziaria, le banche commerciali si sono impegnate in una quantità di prestiti subprime cinque volte superiore a quella delle cooperative di credito e hanno avuto una probabilità di fallire 2,5 volte maggiore durante la crisi(5). La fiducia del pubblico è maggiore e le piccole imprese hanno l'80% in meno di probabilità di essere insoddisfatte di una cooperativa di credito rispetto a una grande banca(6).

Secondo il rapporto FDIC 2020 sul community banking, le banche locali hanno meno probabilità di chiudere, hanno ottenuto risultati migliori dopo la crisi finanziaria, sono un fornitore chiave di finanziamenti per le imprese locali (in particolare per i prestiti immobiliari commerciali, alle piccole imprese e all'agricoltura) e sono più diffuse nelle aree rurali. L'attività bancaria della comunità è per sua natura localizzata(7).

Poiché in molti ambienti rurali, le imprese fisiche sono antieconomiche, si stanno cercando soluzioni digitali per dare accesso al credito a chi non ce l'ha. Bitcoin è un sistema monetario digitale emergente, con proprietà che possono consentire la creazione e la crescita di gruppi finanziari sia informali che formali(8). L'unicità di Bitcoin come bene monetario è la capacità dell'individuo di mantenerne l'autocustodia, rendendo la partecipazione a un sistema bancario una scelta e non una necessità.

Inoltre il fatto che Bitcoin sia nativo digitale, consente la formazione di gruppi finanziari volontari tra la popolazione globale connessa online. La programmabilità di Bitcoin consente a questi gruppi di sperimentare nuovi meccanismi di fiducia. Con questa tecnologia, possono essere creati gruppi finanziari basati su comunità senza vincoli geografici. Gli interessi comuni tra comunità geograficamente disperse possono essere raggiunti sfruttando Bitcoin per il commercio e varie funzioni finanziarie.

Le proprietà tecnologiche di Bitcoin consentono l'adozione volontaria tra comunità geograficamente sia contigue che distribuite. Stanno emergendo nuove forme organizzative con il potenziale di catalizzare valore economico e finanziario

fedimint

Fedimint è un protocollo di sbocco da 4 tecnologie primarie(14):

- Federazioni: gruppi di individui che possiedono computer e mettono a disposizione della comunità la loro memoria e la loro potenza di elaborazione. I loro computer contengono lo stesso software, che permette loro di comunicare informazioni tra gli individui. La federazione è formata da un gruppo di leader (chiamati 'guardiani') che generano e controllano l'indirizzo multi-firma Bitcoin e hanno anche un software che comunica con il protocollo Fedimint. Quando gli utenti (non i guardiani... gli utenti!) vogliono unirsi alla federazione, sfruttano la memoria, la potenza di elaborazione e l'affidabilità della stessa. Questo permette loro di utilizzare qualsiasi applicazione fornita dai guardiani. Principalmente si tratterà di Chaumian eCash (definito più avanti), ma in teoria potrebbe essere qualsiasi cosa, e probabilmente si tratterà soprattutto di applicazioni finanziarie. La tecnologia federata è in grado di fornire agli utenti molte cose, ma la sua proposta di valore principale è quella di consentire ai guardiani di eseguire fedelmente il protocollo per conto degli utenti.

- Multi-firma (multi-sig): i Bitcoin sono memorizzati in un indirizzo multi-firma e controllato dai guardiani della federazione. L'indirizzo richiede un livello soglia minimo di firme per poter inviare transazioni. Ad esempio, un multi-firma 3 di 4 ha 4 possibili chiavi ma ne richiede almeno tre per inviare Bitcoin.

- Chaumian eCash: un metodo privato per la rappresentazione del valore che può essere scambiato come strumento quasi al portatore(15). Utilizza un costrutto crittografico noto come 'blind signature' (firma cieca): la parte che emette(16) l'eCash (in questo caso la federazione) non conosce l'identità di colui a cui dovrà emetterlo (l'utente), ma qualsiasi terza parte può comunque identificare la 'firma' sull'eCash come proveniente da questa federazione. Ciò consente alla federazione di emettere eCash agli utenti che depositano Bitcoin sul suo indirizzo multi-firma. Gli utenti conservano eCash sul proprio dispositivo (con la possibilità di conservarne una copia di backup presso la federazione in caso di perdita del medesimo), rendendolo una sorta di strumento digitale al portatore dipendente dalla fiducia. Non esiste una blockchain pubblica per l'eCash creato dai guardiani. È semplicemente conservato nella memoria del computer dell'utente, come ad esempio un telefono cellulare, in modo simile al contante fisico, ma può anche essere backuppato per proteggerlo da eventuali smarrimenti. Lo schema eCash fornisce un mezzo di pagamento che mantiene la resistenza alla censura del layer base Bitcoin, con l'aggiunta di privacy, ma che è suscettibile di inflazione se una super maggioranza di guardiani malevoli decide di aumentarne maliziosamente e segretamente l'offerta.

- La rete Lightning: la rete Lightning (di seguito solo LN) può essere utilizzata per inoltrare i pagamenti tra le federazioni tramite i gateway Lightning (discussi di seguito). Questo crea la possibilità di scambiare istantaneamente eCash con Bitcoin e ha diverse implicazioni. In particolare, aumenta la fungibilità tra le numerose forme di eCash emesse da varie federazioni, riducendo l'incentivo per molti ad aderire a un'unica federazione. La maggiore fungibilità tra gli eCash delle varie federazioni e l'ottimizzazione della fiducia della comunità incentivano fondamentalmente la decentralizzazione a livello sistemico.

La combinazione di queste tecnologie in un insieme di regole che gli utenti del software Fedimint devono seguire è ciò che definisce il protocollo Fedimint. Essendo un protocollo open-source, chiunque può partecipare. L'ecosistema è composto dai seguenti elementi:

- Utenti: individui con un'applicazione che esegue Fedimint e potenzialmente Bitcoin e LN. Inviano Bitcoin all'indirizzo multi-firma della federazione e ricevono eCash in cambio. Possono inviare eCash o Lightning da e verso qualsiasi applicazione connessa al loro portafoglio; il limite è solo quello di avere il saldo richiesto di eCash/Lightning e se altri accettano eCash/Lightning.

- Guardiani: persone scelte dalla comunità per creare nodi che comunichino con Bitcoin, LN e Fedimint. Formano la federazione, gestiscono l'hardware, controllano i Bitcoin in un indirizzo multi-firma ed emettono eCash corrispondente. Possono anche fungere da fornitori gateway Lightning, ma questo richiede una specializzazione (discussa di seguito) e quindi un'altra entità chiamata Lightning Service Provider (LSP) che verosimilmente svolgerà questa funzione.

- Gateway Lightning(17):fornitori di liquidità dei nodi Lightning che utilizzano Fedimint. Il lettore può immaginarli come un exchange da Lightning a eCash collegato a Fedimint. Si integrano con gli utenti Fedimint e agiscono come market maker, pronti a inviare pagamenti Lightning e a ricevere pagamenti LN, in cambio di una commissione. Qualsiasi utente della federazione può fare questo, ma la gestione di un nodo Lightning ben connesso e ad alta capacità richiede una specializzazione e questa funzione sarà probabilmente fornita da LSP su scala. Se un utente vuole 'inviare eCash' a un utente di un'altra fedimint, invia l'eCash a un gateway, che poi inoltra un pagamento Lightning equivalente a un gateway dell'altra federazione, che poi invia all'utente ricevente il suo eCash. L'eCash non può lasciare la sua federazione - può essere scambiato solo con Bitcoin on-chain o LN - che possono essere ricevuti dai gateway di altri fedimint e convertiti nuovamente in eCash nel nuovo dominio. Tuttavia, gli utenti possono iscriversi a più fedimint e scambiare eCash tra gli utenti di tali federazioni.

- Moduli: applicazioni del protocollo Fedimint. Affinché un utente di una particolare federazione possa utilizzare un modulo, è necessario che quella federazione lo supporti. Fedimint verrà lanciata con tre moduli standard: Bitcoin(18), eCash e Lightning Adapter. Esempi di potenziali moduli futuri includono piattaforme di smart contract e mercati federati. Ogni federazione può scegliere di supportare qualsiasi modulo. Alcune federazioni disporranno di un'infrastruttura ad alte prestazioni e supporteranno le applicazioni che lo richiedono (come un exchange), mentre altre disporranno di un'infrastruttura minima che supporta le funzioni più elementari di invio di eCash e pagamenti Lightning. Gli utenti possono integrarsi in tutte le federazioni che desiderano e quindi in tutti i moduli che desiderano.

In sintesi, i guardiani formano federazioni di cui gli utenti possono scegliere di far parte scaricando un software che comunica con i protocolli Bitcoin, Lightning ed eCash. Le federazioni in cui un utente sceglie di iscriversi determinano le funzionalità a cui avrà accesso. Alcune saranno semplici federazioni di comunità con moduli predefiniti, limitati per abilitare i pagamenti. Alcune federazioni disporranno di un'infrastruttura ad alta potenza che consentirà applicazioni più impegnative, potenzialmente su scala commerciale. Gli utenti possono depositare fondi presso la propria comunità e allo stesso tempo collegarsi a federazioni su scala commerciale, per utilizzare applicazioni di natura più marcatamente commerciale. Mi aspetto che alcune federazioni si formino tra comunità geograficamimente contigue ed altre si formino per supportare comunità su larga scala al di là delle frontiere. Il sistema sfrutta le tecnologie Bitcoin, Lightning ed eCash per fornire un'esperienza desiderabile ai consumatori attraverso le applicazioni e la custodia di comunità.

Fedimint è una soluzione innovativa per le funzioni di custodia di base. Nella storia recente, i sistemi bancari tradizionali hanno visto un'innovazione minima nelle operazioni di custodia, almeno dal punto di vista funzionale. Essendo la custodia la funzione più elementare dell'attività bancaria, le operazioni si sono sviluppate per aumentare le misure di sicurezza con la proliferazione del digital banking. Le tecnologie federate rappresentano una nuova frontiera di innovazione per le funzioni di custodia. Così federate, le operazioni di custodia hanno un forte potenziale di crescita e di trasformazione della natura delle organizzazioni, per allineare meglio gli incentivi agli interessi degli stakeholder. Gli intermediari finanziari centralizzati devono ora competere non solo con i sistemi di autocustodia, ma anche con i sistemi federati.

Fedimint combina l'infrastruttura federata con Chaumian eCash, Lightning Network e potenzialmente altre applicazioni integrate per fornire una tecnologia in grado di supportare tutti i tipi di comunità, consolidate o nuove

cashu

Un'altra implementazione di eCash è il progetto open-source Cashu, una versione non federata di Chaumian eCash(19). Cashu è simile a fedimint in quanto emette eCash, ma si differenzia per il fatto che non è una federazione di server, ma piuttosto un singolo server. Sebbene sia necessaria una maggiore fiducia senza una federazione, questo sistema non richiede un algoritmo di consenso che riduce la latenza delle transazioni. Inoltre Cashu utilizza solo LN, per il quale non esistono ancora approcci federati, mentre fedimint utilizza sia Bitcoin on-chain che LN. Pertanto, è probabile che i casi d'uso e la domanda di Cashu come protocollo, siano diversi da quelli di fedimint.

In particolare, il creatore di Cashu, Calle(20), ha proposto uno schema di proof-of-liabilities(21) che si ipotizza possa essere ampiamente implementato nei sistemi di eCash. La verifica dell'offerta di ogni eCash coniato è fondamentalmente difficile, dato che la proprietà dell'eCash, intenzionalmente, è oscurata. Questo argomento sarà rivisto in dettaglio più avanti.

Fedimint e Cashu sono entrambi molto nuovi, il che rende questa discussione prospettica e teorica per il potenziale di questo ecosistema. In particolare, l'integrazione di LN tramite LSP potrebbe gettare le basi per un sistema bancario nativo di Bitcoin. Il mio primo scritto su questo argomento riguardava la teoria accademica e si concludeva con una discussione pratica. Il resto di questo articolo approfondirà l'argomento discutendo ciò che potrebbe emergere all'interno di questo ecosistema.

Cashu è un protocollo di eCash separato, ottimizzato per la semplicità e la velocità. Il creatore di Cashu ha ideato uno schema innovativo per controllare la fornitura di eCash proteggendo al contempo la privacy

l'utilità come moneta

(e i suoi compromessi)

rendono necessari

diversi mezzi di pagamento

Finora abbiamo definito vari protocolli che apparentemente implementano forme di denaro diverse da Bitcoin (eCash e LN). In teoria, i partecipanti al mercato convergono su uno standard monetario. In un mondo perfetto, esisterebbe una sola forma di denaro. Eppure, nel corso della storia, non è mai stato così. Perché?

Anche se non sono certo che questo sia concettualmente esaustivo, nel mio libro(22) definisco tre ragioni principali per le molteplici forme di denaro:

- Opacità informativa: molte forme primitive, sono stati utilizzati contemporaneamente diversi tipi di denaro, perché le società vicine non erano economicamente integrate e non erano a conoscenza delle altre forme di denaro. La consapevolezza è importante, perché permette agli individui di verificare la validità del denaro. Poiché le persone non erano a conoscenza delle monete di altre società, non erano in grado di verificarle e facevano fatica ad accettarle per gli scambi commerciali. Con l'integrazione delle società su scala, nonché la comparsa di Internet che ha creato una rete globale, il problema della verificabilità si è in gran parte ridotto. Ma non perfettamente. Non tutti sono connessi a Internet. Il livello di consapevolezza e la facilità di verifica di una particolare forma di denaro sono una necessità per un'adozione diffusa.

- Coercizione sovran(ista): oggi non sono gli utenti a scegliere il denaro, sono i governi a farlo. Se il denaro fosse scelto dal mercato e non imposto alla società per scopi politici, la scelta del denaro sarebbe diversa dalle valute fiat a corso forzoso attuali. Probabilmente stiamo assistendo alle prime fasi di decadenza di questo sistema [fiat], ma qualsiasi transizione richiederà un'alternativa abbastanza pratica da usare e abbastanza decentralizzata da eliminare la possibilità di coercizione.

- Tradeoff sull'utilità monetaria: le diverse forme di denaro mantengono caratteristiche diverse che le rendono migliori per alcune forme di commercio rispetto ad altre. Per questo motivo, nel corso della storia si sono spesso visti sistemi monetari duali, come il bestiame e il sale o l'oro e l'argento. Un'analogia contemporanea potrebbe essere rappresentata dai beni immobili e dai dollari, dove gli immobili rappresentano la riserva di valore, mentre i dollari sono utilizzati per gli scambi.

Come innovazione tecnologica, Bitcoin riduce notevolmente questi vincoli, ma non è probabilmente la 'pallottola d'argento'. La rete sviluppata sul layer base di Bitcoin, da sola e prima di qualsiasi meccanismo di scalabilità, immagazzina bene il valore, ma ha due problemi principali:

- Velocità di transazione: il layer 1 di Bitcoin non può supportare pagamenti globali, perché la velocità di transazione non è sufficiente.

- Privacy: l'impostazione predefinita di Bitcoin è di non essere privato, poiché le transazioni sono registrate su un libro mastro pubblico. È necessario uno sforzo significativo per aumentare la privacy delle transazioni Bitcoin(23).

Lightning Network è un tentativo di risolvere il problema della velocità di transazione, anche se crea problemi a sé stanti. Questa rete sta guadagnando consensi e potrebbe diventare la rete di pagamento globale necessaria per i pagamenti in Bitcoin, o almeno una parte importante di tale rete. Sebbene l'invio di una transazione su LN (che è bloccata a tempo e completamente collateralizzata in Bitcoin sia molto simile all'invio di una transazione Bitcoin diretta), mantienga proprietà distinte rispetto a una transazione on-chain. Lightning è più veloce, ma sconta il costo dei vincoli di capacità del canale necessari per ricevere i pagamenti. Ha una sicurezza più debole, in quanto la partecipazione alla rete richiede la custodia di Bitcoin in un portafoglio online, per non parlare del rischio di protocollo incognito, dato che Lightning è più recente e probabilmente più complesso del layer 1 di Bitcoin. Per ridurre i requisiti di fiducia con la controparte del canale, la chiusura forzata di un canale ritarda anche la possibilità di ricevere Bitcoin on-chain. Per queste sole ragioni, si potrebbe sostenere che le proprietà economiche di un pagamento Lightning sono fondamentalmente distinte da quelle di un pagamento on-chain e, se si accetta che ciò sia vero, si potrebbe sostenere che Lightning è un mezzo monetario diverso da Bitcoin.

Sebbene teoricamente interessante, questa potrebbe essere solo una distinzione semantica. In pratica, gli operatori di mercato sembrano ritenere Lightning fungibile con Bitcoin e questo potrebbe essere tutto ciò che conta.

Anche la privacy può essere affrontata in vari modi. eCash è uno di questi. Offre una privacy quasi perfetta, ma un po' a scapito della verificabilità. Bisogna fidarsi del fatto che l'emittente di eCash non lo svaluti (per maggiori dettagli si veda più avanti). Tuttavia, fornisce davvero l'anonimato e la convenienza del contante fisico, probabilmente in misura ancora maggiore perché è di natura digitale. Per ragioni teoriche analoghe, si potrebbe anche definire un mezzo monetario separato, anche se, ancora una volta, vedremo se questo avrà una qualche rilevanza pratica.

È importante distinguere tra un mezzo di scambio e un mezzo di pagamento, ad es. come riassunto da Yang(24):

«Il primo [mezzo di scambio] si riferisce all'insieme di beni in un'economia che le persone scambiano regolarmente con beni e servizi (un concetto di 'cosa'), mentre il secondo [mezzo di pagamento] è un metodo che facilita la consegna di denaro da uno all'altro (una nozione di 'come'). Ciò suggerisce che il denaro debba essere definito esclusivamente come 'mezzo di scambio', piuttosto che come 'mezzo di pagamento'. Una volta stabilita questa distinzione, si può spiegare in modo uniforme perché la moneta, i depositi a vista e le smart card sono denaro (perché sono un mezzo di scambio) e perché gli assegni, i vaglia, le carte di debito e di credito non sono denaro (perché sono solo un mezzo di pagamento, ma non un mezzo di scambio)».

Lightning ed eCash possono anche essere configurati come mezzi di pagamento distinti, piuttosto che come mezzi monetari separati. Si potrebbe sostenere che eCash è un bene distinto che trae il suo valore dai partecipanti al mercato che lo richiedono per le sue proprietà distinte. Tuttavia, il suo valore è in ultima analisi regolato dalla blockchain di Bitcoin. La classificazione di eCash come asset monetario o mezzo di pagamento distinto, dipenderà da come sarà il sistema nella sua fase di maturità. Ad esempio, se fosse a riserva frazionaria, il suo valore come asset dipenderebbe dalla fiducia nella federazione che lo emette, mentre se fosse a riserva totale, il suo valore dipenderebbe dal potere d'acquisto di Bitcoin. Analogamente, i dollari USA non erano considerati oro nemmeno quando erano parzialmente garantiti dall'oro, mentre una ricevuta d'oro con riserva al 100% sarebbe considerata perfettamente fungibile con il possesso di oro reale (a prescindere da considerazioni politiche). Poiché LN ha un'economia simile a quella di Bitcoin come asset e sembra essere trattato come tale dagli utenti e dal mercato, può essere descritto come un mezzo di pagamento in Bitcoin.

Teoria e semantica a parte, il sistema descritto finora sarebbe la risultante di quattro protocolli: Bitcoin, Lightning, Fedimint e/o Cashu.

L'integrazione di questi protocolli consente di creare un'economia con la sicurezza della decentralizzazione di Bitcoin come asset monetario di base, la privacy e la velocità di transazione di eCash come mezzo di scambio e l'uscita unilaterale dai canali LN come tecnologia che facilita questo mezzo di pagamento.

Vari protocolli che interagiscono con Bitcoin stanno dando vita a nuovi mezzi di pagamento. Se questi diventeranno o meno mezzi di scambio separati, sarà evidente con il loro sviluppo e uso

mercati monetari

nativi-Bitcoin

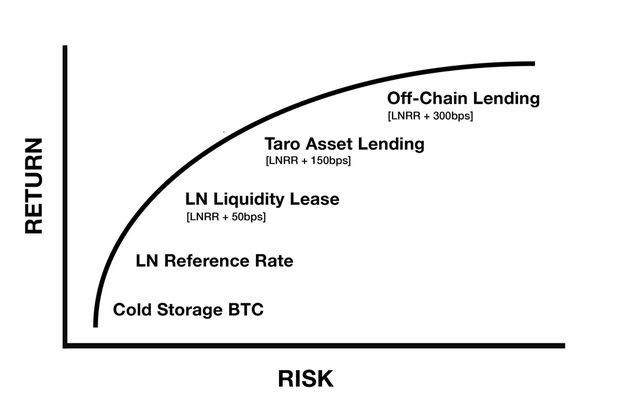

Il sistema monetario descritto finora ha ampie implicazioni per l'emergere di mercati nativi digitali. Come descritto in un precedente articolo(25), Nik Bhatia ha teorizzato che LN sia la prima istanza nativa di Bitcoin di un tasso di interesse privo di rischio. Sebbene sia paragonabile al tasso di riferimento del sistema fiat, Lightning è fondamentalmente diverso, in quanto non esiste alcun rischio (economico) di controparte, guadagnando Bitcoin attraverso le commissioni di routing e la cessione di liquidità [tipo noleggio]. Bhatia estrapola ulteriormente questa teoria lungo la curva del rischio per i prestiti con rischio di controparte:

Attraverso questa lente, possiamo vedere operatori di nodi LN emergere come fornitori di servizi/infrastrutture finanziarie decentralizzati nativi-Bitcoin. Si tratterà probabilmente di un mix di servizi custodial e non-custodial. Se i fornitori di servizi custodial dovessero sviluppare anche funzioni bancarie, potrebbe trattarsi di un mix di banche a riserva totale e a riserva frazionaria. Se gli operatori dei nodi LN si impegnano nella concessione di prestiti, sarà il mercato a determinare quale tipo di sistema emergerà alla fine.

Ciò che è certo è che stanno emergendo, all'interno di Bitcoin, nuovi mercati finanziari e che gli operatori di mercato vi partecipano volontariamente per trarre vantaggi economici. Nel sistema finanziario statunitense, i mercati finanziari rappresentano circa 1/3 di tutti i mercati del credito in termini di valore(27).

Che cos'è un mercato finanziario? In generale, i mercati finanziari sono mercati che si occupano di prestiti di contanti a breve termine. Si contrappongono ai mercati di capitale che si occupano di prestiti a lungo termine, investimenti azionari e strumenti derivati. Entrambi trattano contratti e la natura dei rispettivi contratti è il punto di distinzione (anche se, ancora una volta, la distinzione è piuttosto arbitraria e non dovremmo impantanarci nella semantica). I mercati di capitale comprendono una gamma più ampia di attività, con una maggiore varietà di termini contrattuali e una tempistica più lunga. Poiché all'interno dell'ecosistema Bitcoin non sono ancora emersi asset non-Bitcoin, i mercati di capitale non si sono ancora formati su vasta scala. Tuttavia, i mercati finanziari si stanno formando attraverso LN.

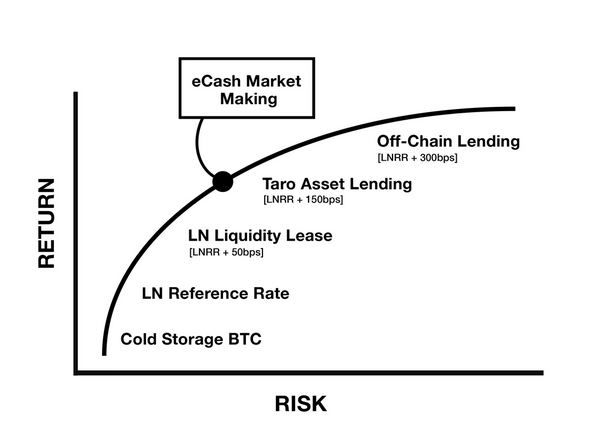

Se le federazioni che emettono eCash emergono su scala, dovranno esistere anche diversi mercati per gli eCash che competono per la fungibilità con il sottostante in Bitcoin. Il mercato determinerà questa fungibilità e i partecipanti principali saranno i gateway Lightning. Questi ultimi, saranno pronti ad accettare eCash e a inoltrare un pagamento equivalente in Lightning al destinatario di una transazione. Nel farlo, sapranno distinguere tra i vari eCash emessi dalle federazioni. In cambio guadagneranno uno spread su ogni transazione, formando un mercato valutario. In questo modo, un market maker di Lightning-eCash può guadagnare uno spread in cambio della determinazione del prezzo del rischio, che possiamo ipotizzare di rappresentare sulla curva del rischio:

In altre parole, se il Chaumian eCash federato si adatta al prodotto-mercato, l'ecosistema Bitcoin assisterà a una nuova istanziazione dei mercati monetari. Nasceranno borse di scambio tra Bitcoin (o Lightning) e le varie forme di eCash emesse dalle federazioni. Gli LSP possono agire come broker, guadagnando uno spread competitivo tra le transazioni di eCash e Lightning.

In definitiva, il valore di questi mercati deriverà dall'adozione dei mezzi di transazione che rappresentano. Questo crea un circolo virtuoso di crescita. I mercati monetari forniscono un tasso di interesse e attirano capitali. Gli investimenti in questi mercati aumentano l'utilità delle funzionalità che supportano, il che dovrebbe, a sua volta, aumentare l'adozione della tecnologia.

I mercati monetari nativi di Bitcoin stanno emergendo insieme ai suoi protocolli di abilitazione. Nel tempo questi mercati attireranno investimenti e creeranno un circolo virtuoso di adozione

i rischi di

un sistema eCash

federato

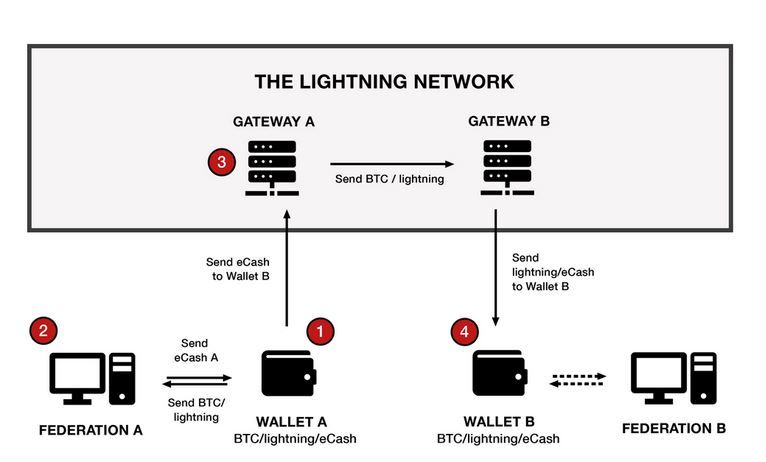

eCash è progettato per essere riscattato in Lightning o Bitcoin attraverso la federazione emittente e i gateway Lightning sono utilizzati per inoltrare i pagamenti tra le federazioni, rendendo teoricamente fungibili le varie forme di eCash. Il sistema può essere visualizzato come segue:

- Il portafoglio A supporta Bitcoin, Lightning ed eCash (della federazione A soltanto). Invia BTC alla federazione della sua comunità.

- In cambio, la federazione invia la transazione del portafoglio A, senza conoscere l'identità del proprietario. Chiunque faccia parte della federazione A può facilmente ricevere pagamenti in eCash dal portafoglio A. Tuttavia, se il portafoglio A vuole utilizzare eCash per inviare un pagamento a qualcuno della federazione B, deve utilizzare un gateway Lightning.

- Il gateway Lightning agisce come market maker, pronto a inviare/ricevere qualsiasi BTC/Lightning/eCash e a guadagnare in cambio uno spread su ogni transazione. Quindi, quando il portafoglio A invia eCash, il gateway Lightning lo accetta e inoltra un pagamento di BTC/Lightning a un altro gateway Lightning collegato alla federazione B - la federazione del portafoglio B. Il portafoglio B può quindi accettare questa somma.

- Il portafoglio B può quindi accettare questo importo in Lightning o eCash e riscattarlo in BTC presso la Federazione B, se lo desidera.

Le federazioni detengono un conto di BTC ed emettono eCash. Gli utenti della federazione beneficiano del fatto di affidare la custodia a un gestore specializzato e di poter effettuare transazioni private. L'auto-custodia può essere difficile per l'individuo medio e, poiché Bitcoin mantiene la finalità del regolamento, il rischio di perdere le chiavi è permanente. Pertanto, gli individui possono scambiare la fiducia nella loro federazione comunitaria con i vantaggi di ridurre il rischio di perdita di Bitcoin e di ottenere la privacy nelle transazioni.

Tuttavia, gli utenti non si fidano solo del fatto che la rispettiva federazione non perda o rubi i loro Bitcoin. Gli utenti confidano anche che la federazione non emetta più eCash di quanti ne abbia ricevuti in Bitcoin. Le federazioni possono emettere eCash unilateralmente, poiché non vi è alcun legame crittografico con i Bitcoin ricevuti. Il guadagno in termini di privacy implica anche che la fornitura è difficile da controllare attraverso le strategie convenzionali. Insieme, questo crea il rischio che le federazioni sviliscano il valore dell'eCash. Cosa può impedire che succeda?

Se una comunità si fida del fatto che i guardiani della federazione non ruberanno i loro Bitcoin, ne consegue che si fida anche del fatto che non li sviliranno. I guardiani malintenzionati potrebbero semplicemente colludere per rubare Bitcoin, piuttosto che svalutare eCash. Tuttavia, i guardiani potrebbero potenzialmente utilizzare lo schema di custodia, apparentemente affidabile, per svilire lentamente eCash (per saperne di più, si veda più avanti). Detto questo, ci sono costi significativi per gli interessi della propria comunità e questi incentivi rendono certamente la custodia comunitaria un sistema meno affidabile della custodia affidata a terzi.

D'altra parte, cosa succederebbe se gli interessi di una comunità fossero allineati per svilire il valore del suo eCash? In teoria, la Federazione A potrebbe riunire la comunità e dire che intende svilire il proprio eCash, inviarlo alla Federazione B in cambio di beni e servizi e distribuire equamente i beni ricevuti tra i membri della comunità. La comunità è d'accordo perché le piace l'idea di scambiare nulla con qualcosa. Tuttavia, se questo sistema emerge in scala, è probabile che ci siano controlli e contrappesi che riducono questo incentivo perverso. Per capire questo aspetto, possiamo ricorrere alla storia.

Esiste un incentivo perverso a svilire eCash (in modo isolato), ma gli incentivi naturali del mercato mitigano questo rischio

Bitcoin e

free banking

I sistemi di free banking, ampiamente discussi nello scritto precedente(29), possono essere utilizzati come base per valutare le dinamiche competitive dei sistemi custodial. Applicare questa comprensione ai sistemi federati di eCash, fornisce un quadro di riferimento per comprendere il potenziale di questa tecnologia.

Nel free banking, le banche possono emettere liberamente banconote e il mercato decide se queste hanno valore. Se una banca emette un numero eccessivo di banconote rispetto alle riserve, rischia l'insolvenza. L'applicazione di questo rischio a un mercato competitivo limita il grado di emissione di banconote nel sistema. Il credito in circolazione(30) può espandersi solo fino a un certo punto attraverso l'emissione di banconote, prima che la corsa agli sportelli diventi inevitabile. Tuttavia, non è solo nell'interesse di una banca mantenere la solvibilità all'interno del sistema, ma anche nell'interesse degli stakeholder del sistema. I clienti razionali non si rivolgerebbero a una banca se sospettassero la sua insolvenza, poiché ciò significherebbe che, in quanto creditori non garantiti di un istituto già insolvente, anche loro risulterebbero insolventi. Il problema è che in pratica la maggior parte dei clienti sembra presumere la solvibilità e se questa presunzione sia accurata o meno, è un'altra storia.

Nei sistemi bancari liberi esiste storicamente un'elevata asimmetria di informazioni, che ha portato al collasso di una banca senza che i clienti sospettassero un problema fino a quando non è stato troppo tardi. Per questo motivo, le parti che hanno speso tempo o che hanno avuto naturalmente accesso a informazioni più specifiche sulla banca hanno agito da guardiani del sistema. Ci sono tre gruppi principali che limitano il grado di emissione di banconote a un livello inferiore a quello che una banca emetterebbe naturalmente per il proprio interesse personale:

- Concorrenti: la concorrenza tra le banche limita la quantità di emissione di moneta che una banca può creare rispetto a un'altra. Attraverso la pratica del note dueling, le banche più conservative utilizzano il loro capitale per acquistare le banconote dei loro concorrenti sospettati di un'elevata emissione e, successivamente, riscattare le loro banconote tutte in una volta, spingendoli potenzialmente all'insolvenza. La banca concorrente può quindi acquistare l'istituto concorrente a basso costo e guadagnare quote di mercato agendo in modo conservativo. Questa pratica era più comune all'inizio del sistema bancario e si è ridotta con la sua maturazione e l'emergere delle camere di compensazione (discusse più avanti).

- Broker: gruppi che potevano accedere a informazioni specifiche sulle banche, hanno speculato sulla loro solvibilità, traendone profitto con operazioni di arbitraggio. Hanno acquistato, a sconto, banconote non accettate da tutti, riscattandole presso la banca emittente per il loro intero valore in oro, traendo profitto dalla differenza. Questo poteva avvenire perché passava il tempo ad acquisire informazioni specifiche sulla banca di cui intendeva mediare le banconote. Questa pratica ha consentito un'accettazione più ampia delle banconote, posto dei limiti ai rischi che le banche potevano correre e aumentato la trasparenza delle informazioni nel sistema. Queste classi di broker erano più diffuse durante la nascita del sistema bancario tradizionale. Una volta che tale sistema ha raggiunto la maturità, sono nate le camere di compensazione, che svolgono una funzione analoga.

- Camere di compensazione: con la maturazione del sistema, sono emerse le camere di compensazione per facilitare le funzioni dei broker e aumentare la trasparenza delle informazioni nel sistema(31). Questo processo costante di rimborso lordo delle banconote è complicato e intensivo, dal punto di vista operativo, quindi le banche avevano bisogno di un modo per compensare i loro rimborsi per ridurre in ultima analisi l'onere operativo del sistema, regolando i loro debiti in un unico luogo (o certamente in un numero minore di luoghi). Ciò ha portato alla creazione di camere di compensazione in cui tutte le banche si recano e compensano le loro passività tra loro per regolare solo la differenza netta nei loro conti. La compensazione centralizzata dei debiti pone le camere di compensazione nel cuore del sistema; spesso si evolvono per svolgere ulteriori funzioni: il monitoraggio del credito, la facilitazione dell'accordo sui coefficienti di riserva, i tassi di interesse, i tassi di cambio, i piani di commissioni e l'assistenza alle banche nei momenti di crisi (intermediando prestiti o acquisizioni). L'adesione a una camera di compensazione era basata sulla reputazione e solo le istituzioni che soddisfacevano determinati standard venivano accettate nel 'club'. Questo aspetto è importante perché la fiducia è insita nel sistema e la reputazione è fondamentale per mantenere la fiducia(32).

Alla luce di ciò, torniamo al problema esposto in precedenza: le federazioni potrebbero avere un incentivo a svilire il proprio eCash e a scambiarlo con beni e servizi di valore di un'altra federazione. In parole povere, si tratta di una classica tragedia dei beni comuni, dove i beni comuni sono l'eCash di una federazione e la fiducia che sia fungibile con quello di un'altra. Di per sé questo incentivo sembra negativo per il successo del sistema, ma se si considerano le parti emergenti, i controlli e gli equilibri che esse applicano al sistema, è probabile che esistano dinamiche di mercato naturali per mitigare questo rischio. Diversi partecipanti a un sistema federato di eCash come Fedimint potrebbero svolgere queste funzioni:

- Federazioni: la maggior parte delle federazioni esisterà semplicemente per la custodia e il pagamento, ma alcune esisteranno per fornire funzionalità su scala commerciale. Potremmo immaginare che non possiamo avere una città in cui ogni persona ha la propria strada. La custodia emergerà sottoforma di strade di quartiere, strade cittadine e autostrade. Fedimint (con i gateway LN) fornisce l'architettura e le funzionalità per scalare la custodia in una rete di strade e autostrade. Le federazioni saranno in competizione tra loro per ottenere la fiducia nell'ecosistema più ampio. Per le strade si tratterà di una fiducia a livello di comunità, mentre per le autostrade si tratterà di un livello di fiducia più sistemico e la reputazione di una federazione su larga scala sarà fondamentale per il suo successo.

- Gateway Lightning: affinché un gateway Lightning possa integrarsi e inoltrare i pagamenti di una federazione, deve mantenere un saldo di eCash di quella federazione accettando eCash e inoltrando LN a un'altra federazione. Questo non sarà un processo indiscriminato. I gateway agiranno come market maker per varie federazioni solo se ritengono a posto, o possono potenzialmente verificare, la solvibilità di quella federazione. Se un gateway nota che i saldi di eCash per lui aumentano continuamente mentre i dati on-chain mostrano che il saldo di Bitcoin è rimasto relativamente piatto, potrebbe avere un motivo di preoccupazione. L'eliminazione dei loro servizi per una federazione potrebbe essere fatale per l'utilità operativa della federazione stessa. Pertanto, i gateway parteciperanno solo alle federazioni con cui si sentono a proprio agio a detenerne l'eCash. I gateway Lightning agiranno come guardiani della fungibilità tra gli eCash emessi dalle varie federazioni per interesse personale.

- Broker eCash: è probabile che emerga una classe di broker che faciliti una funzione simile a quella dei gateway Lightning, ma piuttosto che inoltrare i pagamenti Lightning, si limiteranno a scambiare eCash della federazione A con quello della federazione B. Agendo come market maker diretti, sostituiranno l'uso della rete Lightning per il flusso di transazioni con un libro mastro centralizzato basato su account per il flusso di transazioni. I broker monitoreranno costantemente e determineranno quali eCash vogliono tenere in saldo e quali vogliono evitare o acquistare a sconto. Questa attività di market making fornirà un ulteriore controllo sulla fungibilità di un determinato eCash, impedendo alle federazioni di svilirne indiscriminatamente il valore.

- Proof-of-Reserve: le aziende che costruiscono tecnologie per monitorare le riserve delle istituzioni, potrebbero svolgere una funzione vitale agendo efficacemente come controllori del credito delle federazioni. La loro comparsa può fornire alcune forme di verifica, anche se non perfette. Possono certamente monitorare l'indirizzo multi-firma on-chain (le attività), ma le passività saranno più impegnative. Una federazione non sa chi possiede l'eCash che ha emesso, ma sa quanto ne ha emesso. Una federazione potrebbe fornire l'accesso e i dettagli ai monitoraggi del credito di terze parti sulla propria storia di emissioni e rimborsi, che potrebbero fornire informazioni sufficienti per ipotizzare riserve complete o forte solvibilità (discusso di seguito). In questo modo, la verifica è abilitata per il monitoraggio del credito e la reputazione delle federazioni su larga scala sarà fondamentale per ottenere l'integrazione in tutto l'ecosistema. Tuttavia, ciò non elimina il rischio che una data federazione emetta passività fuori banda, il che richiede una verifica da parte di terzi. Per questo motivo, le società di proof of reserves probabilmente collaboreranno con società di revisione o forniranno servizi per aumentare le garanzie di questo rischio. Il Web-of-Stakes(33) è un concetto emergente del protocollo Civ Kit che potrebbe mitigare questo rischio in particolari applicazioni.

- Speculatori di solvibilità: potrebbe emergere una classe separata di soggetti che si assumono il rischio, simile agli hedge fund, che scommettono sulla solvibilità di varie eCash. Questo esisterebbe solo per le organizzazioni commerciali, dove il fondo potrebbe eseguire un attacco di riscatto(34) e sperare di trarne profitto. Sarebbe simile al note dueling tra concorrenti, in cui il fondo non trae vantaggio dall'acquisizione di quote di mercato del concorrente, ma da una posizione short sul valore della federazione in questione. Questa classe sarebbe probabilmente l'ultima a emergere, poiché la sua esistenza è subordinata alla presenza di mercati dei capitali liquidi all'interno del sistema.

È importante notare che la natura digitale di questo sistema consentirà ai partecipanti di trarre profitto rapidamente e a basso costo dallo svilimento. Eliminando la possibilità che lo svilimento sia un modello di business a lungo termine, nonché potenzialmente non redditizio anche a breve termine, i partecipanti al sistema sono incentivati ad agire con prudenza. Nella storia non è mai esistito un sistema finanziario con un simile incentivo.

Se un sistema di questo tipo emerge su scala, probabilmente assisteremo a un consolidamento di queste funzioni tra vari fornitori di servizi. Prevedo che gli LSP potrebbero agire non solo come gateway Lightning, ma anche adottare l'intermediazione di eCash e potenzialmente acquisire o sfruttare società e protocolli di proof-of-reserve. Così come le funzioni di intermediazione e di monitoraggio del credito si sono consolidate nelle camere di compensazione dei sistemi free banking classici, allo stesso modo mi aspetto un consolidamento di queste funzioni tra i sistemi eCash comunitari. Tuttavia, questo presuppone che tale sistema emerga su scala, cosa che sicuramente richiederà molto tempo o non si verificherà affatto. Fortunatamente esiste il potenziale affinché emergano soluzioni tecnologiche che attenuino il rischio di svilimento di eCash nel breve periodo.

Gli incentivi del libero mercato allineano gli interessi dei suoi rappresentanti e dei consumatori, laddove esiste già la fiducia. Questo allineamento di interessi aumenta con la maturazione del sistema, quando il suo valore spinge gli attori del mercato a parteciparvi

proof-of-

liabilities

per l'emissione di eCash

Un sistema di custodia federata attenua (in qualche modo) il rischio che i depositari possano rubare i fondi degli utenti. Inoltre, riduce il rischio che l'emissione svilisca l'offerta di eCash. Un sistema di libero mercato disincentiva ulteriormente lo svilimento, ma perché un libero mercato funzioni nel modo più efficiente è necessario che le informazioni siano il più possibile trasparenti. Le metodologie che migliorano la trasparenza delle informazioni su eCash in circolazione per ogni zecca sono fondamentali per l'efficienza dei mercati. Maggiore è la trasparenza delle informazioni dell'emissione, maggiore è la sua verificabilità. Il compromesso è che una maggiore verificabilità può ridurre la privacy, inficiando la finalità di eCash.

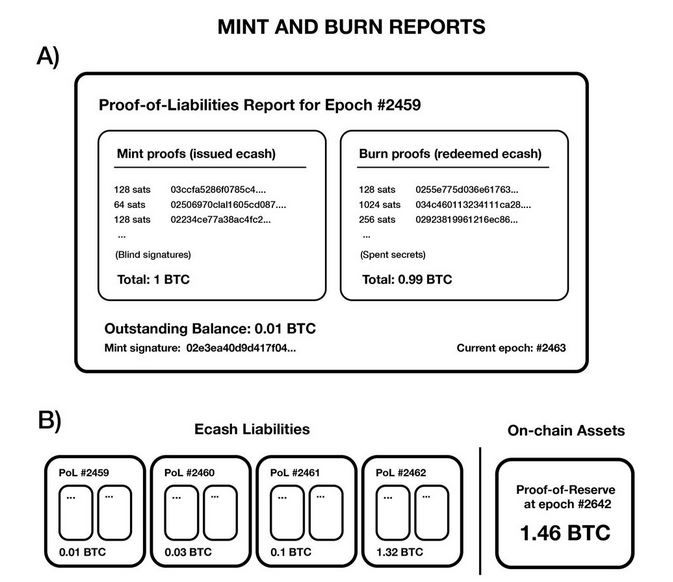

Calle, lo sviluppatore del protocollo Cashu, ha proposto (35) uno schema di proof-of-liabilities ('PoL') per le zecche di eCash per aumentare la trasparenza dell'emissione di eCash senza, nella maggior parte dei casi, ridurre i benefici in termini di privacy(36). Questo obiettivo può essere raggiunto consentendo la verificabilità a livello sistemico e permettendo ai partecipanti di mantenere la privacy a livello individuale. Il sistema richiede tre principali azioni volontarie da parte della zecca:

- Impegnarsi pubblicamente a ruotare regolarmente le proprie chiavi private di eCash in un periodo di tempo predeterminato ('epoch'). Ciò consente a tutti gli eCash in circolazione di riciclare dalle vecchie epoche all'epoca attuale.

- Produrre un elenco pubblicamente verificabile di tutti i token eCash emessi sotto forma di prove di zecca.

- Produrre un elenco pubblicamente verificabile di tutti i token eCash riscattati sotto forma di prove che sono stati 'bruciati'.

Un sistema che mantenga queste proprietà può consentire, agli utenti delle zecche, di rilevare in modo verificabile se una zecca ha stampato eCash non rimborsati in un'epoca passata. In effetti, il sistema pone una data di scadenza sull'eCash dell'utente e lo costringe ad aggiornare il proprio eCash a quello più recente. La scadenza di un determinato eCash, costringe gli utenti (attraverso l'automazione del software del portafoglio) a mettere in atto un comportamento che alla fine costringerà la zecca a segnalare le emissioni e i rimborsi di eCash effettuati in passato. È un po' come simulare le periodiche corse agli sportelli delle zecche. Nelle parole di Calle:

«In sintesi, la rotazione delle epoche simula una 'corsa agli sportelli' periodica che consente agli utenti di osservare le epoche passate e di determinare se la zecca ha manipolato i rapporti»(37)

Ricordiamo che l'obiettivo di questo schema è garantire che le attività (Bitcoin/LN) siano maggiori o uguali alle passività (eCash) di una determinata zecca. L'apposizione di una scadenza sugli eCash obbliga a 'rinfrescare' tutti gli eCash dei partecipanti a ogni epoca. Quindi, se una zecca tiene traccia di tutto l'eCash che ha emesso, di tutto l'eCash che ha bruciato e se è costretta ad aggiornare l'ammontare di eCash in circolazione ogni mese, gli utenti possono verificare pubblicamente i dati sull'offerta totale di eCash esistente in quel periodo di tempo. Lo schema può essere visualizzato come segue:

Una zecca può tentare di imbrogliare in due modi e può essere individuata in ognuno di essi:

- Ridurre il totale degli eCash emessi pubblicando il minor numero possibile di firme blind. Questo può essere rilevato dagli utenti quando, visualizzando il rapporto pubblico delle firme, notano che la firma blind del proprio eCash non è inclusa. Anche un singolo utente può esporre una zecca per una segnalazione fraudolenta dell'emissione di eCash. È importante notare che, esponendo la zecca, l'utente deve rinunciare alle proprie garanzie di privacy sull'eCash(39). Tuttavia la privacy di LN è ancora forte e, anche se non lo fosse, questo sistema è comunque di gran lunga superiore a un sistema di libro mastro basato sul conto.

- Aumentare il numero totale di rimborsi creando false prove di distruzione di eCash. Una zecca potrebbe creare un portafoglio e spendere eCash non rimborsati che poi dichiara. Tuttavia, gli utenti possono dimostrare che una zecca sta imbrogliando se sono in grado di fornire una serie di token la cui somma vale più del saldo in sospeso riportato. Questo metodo non è perfetto, e una zecca può ancora teoricamente farla franca con lo svilimento nel breve termine, ma una zecca truffaldina è, con tutta probabilità, destinata a essere scoperta su un arco di tempo abbastanza lungo.

In effetti, nessuna delle due forme di verifica dello svilimento è in grado di individuare immediatamente una zecca truffaldina. Ciò che è certo è che la probabilità di individuare una zecca truffaldina aumenta con il passare del tempo, il che rappresenta di per sé un'importante innovazione. È probabile che le zecche razionali evitino l'indebitamento in primo luogo, sapendo che il modello di business è insostenibile senza essere scoperti e rischiare una 'vera' corsa agli sportelli, una fuga in massa. Il note dueling digitale (descritto in precedenza) aggraverebbe ulteriormente questo fenomeno. La semplice conoscenza di questo rischio è in grado di agire come un meccanismo di deterrenza contro qualsiasi svalutazione di eCash.

Tuttavia, questo sistema richiede un'azione volontaria da parte della zecca e una richiesta volontaria da parte degli utenti di partecipare ad agenzie che mantengono tali standard. I portafogli dovrebbero adottare la tecnologia necessaria per rendere possibile questo sistema come una best practice. Dato che gli utenti dovrebbero ridurre la propria privacy per smascherare una zecca truffaldina, prevedo che emergeranno servizi di protezione dei consumatori (con fini di lucro) che creeranno portafogli e controlleranno costantemente le zecche per individuare qualsiasi tipo di azione dannosa/negligente e segnalarla attivamente(40). Le agenzie di tutela dei consumatori sarebbero in grado di accettare il costo della riduzione della privacy per la verifica dell'emissione di eCash da parte delle zecche. Piuttosto che i partecipanti alle zecche che sfruttano la tecnologia per sostenere l'onere di verificare lo svilimento, un fornitore centralizzato potrebbe risparmiare su questa funzione e fornire un controllo standard di approvazione per le zecche in regola. Ad esempio, società di proof-of-reserves come Hoseki(41) potrebbero evolversi per svolgere questa funzione. Analogamente, se pensiamo alle zecche come a dei ristoranti, allora ci saranno dei recensori di stelle Michelin che mangiano costantemente (all'insaputa del gestore) e che decidono se ottenere o meno una stella Michelin o se essere segnalati per gli scarsi standard qualitativi.

Le innovazioni della crittografia e ingegnosi schemi di incentivazione stanno eliminando la fiducia dai problemi economici fondamentali di agenzia

decentralizzazione

sistemica

contro il

controllo politico

Un sistema del genere potrebbe alla fine centralizzarsi ed essere controllato dai governi, proprio come tutti i sistemi bancari nel corso della storia? Lo ritengo improbabile. Se emergerà un modello di custodia comunitaria, sarà probabilmente altamente decentralizzato a livello sistemico. Se ci sono 1 miliardo di utenti e la federazione media ha 100 membri, ciò equivale a 10 milioni di comunità, distribuite a livello globale. Inoltre, le federazioni su scala commerciale potrebbero esistere, ad esempio, come multi-firma 70 di 100, i cui firmatari sono diversificati geograficamente a livello globale. Poiché ogni partecipante può aderire a qualsiasi federazione nel mondo, la competizione tra di loro sarà severa, per individuare le più affidabili tra le federazioni. Non solo esisterà un naturale decentramento per ragioni culturali, tecniche e geografiche, ma anche a causa di un alto grado di concorrenza. Detto questo, il rischio di subire il controllo normativo prima che il sistema raggiunga una tale scala o abbia costruito una tale dinamica è certamente possibile.

Le conseguenze politiche delle camere di compensazione e la resistenza dell'autocustodia, su scala, saranno fondamentali per un sistema finanziario senza permessi nativo-Bitcoin. La capacità di operare praticamente mantenendo l'autocustodia di Bitcoin è la principale distinzione tra un sistema Bitcoin standard e un sistema gold standard. L'oro non era un mezzo di pagamento efficace e quindi un servizio di custodia e la nascita delle banconote, sono diventati necessità, aprendo la strada al sistema bancario a riserva frazionaria e, infine, al controllo politico delle riserve e alla loro definitiva rimozione. Bitcoin è diverso. Con l'emergere di nuovi strumenti che consentano agli individui di operare in modo autonomo, sarà pratico per gli individui condurre attività economiche senza affidare i propri Bitcoin a fornitori di servizi di custodia. Sembra probabile che questa proprietà, unica di Bitcoin, sia ciò che alla fine impedirà l'emergere di un sistema simile a quello delle banche centrali e del sistema fiat.

Infine, il protocollo Fedimint è stato concepito per adattarsi a una particolare nicchia normativa in cui i beni in custodia dei tutori sono destinati ad amici, familiari e interessi della comunità, senza alcuno scopo di lucro. Se una federazione soddisfa queste caratteristiche, è esente da regolamenti finanziari in molte giurisdizioni contemporanee, ma non in tutte. Naturalmente, le normative possono cambiare. Nel sistema descritto finora, le federazioni di livello commerciale potrebbero potenzialmente rischiare l'applicazione delle normative a seconda della giurisdizione. Pertanto, il luogo in cui una federazione esiste e le funzioni che svolge influenzeranno materialmente le applicazioni finanziarie che offre e la scala con cui le eroga. Un aspetto positivo è che la regolamentazione agirà probabilmente come forza decentralizzante tra le federazioni.

Le federazioni sono un'innovazione crittografica ed economica che incentiva fondamentalmente la decentralizzazione depositaria. Il decentramento sistemico è fondamentale per impedire la cattura politica

il potenziale

dei liberi mercati

Il sistema descritto finora presuppone che in futuro eCash diventi fungibile (abbastanza) all'interno del sistema federato per poter funzionare come un bene monetario ampiamente adottato. Perché questo dovrebbe accadere quando Bitcoin e Lightning stessi risolvono così tanti problemi? Ritengo che eCash possa essere un valore aggiunto all'ecosistema Bitcoin per tre motivi principali:

- Privacy: Lightning migliora la privacy di Bitcoin, ma eCash fornisce la privacy a un livello virtualmente migliore. Proprio come il sistema di contanti oggi consente la privacy con le valute fiat, eCash può farlo come vero contante digitale. Naturalmente, è possibile sfruttare un sistema fisico attraverso chiavi private stampate su carta con importi che possono essere verificati tramite un codice QR. Opendime ne è un esempio e può essere scambiato proprio come il contante. ECash è probabilmente superiore a questo sistema fisico in termini di praticità della privacy offerta, in quanto mantiene l'opzionalità per i pagamenti digitali.

- Finalità di transazione: eCash risiederà più comunemente sul proprio dispositivo mobile e potrà essere supportato dalla federazione attraverso lo sharding. Il processo di sharding consiste nel dividere la seed phrase di eCash in pezzi e inviarli ai guardiani della federazione per l'archiviazione in modo che, in caso di perdita, le diverse parti possano essere ricomposte dai guardiani e restituiti. Tuttavia, questo probabilmente non proteggerebbe dal furto se il ladro spendesse i fondi eCash prima che il processo di backup venga eseguito.

- Vincoli di capacità: LN è limitata da requisiti di capacità che incentivano un certo grado di centralizzazione all'interno della rete. eCash non ha questa caratteristica. Se Lightning Network continua a soffrire di limiti di capacità in entrata, eCash potrebbe emergere come una valida alternativa di pagamento.

Questi vantaggi sono abbastanza forti da giustificare il rischio potenziale di svilimento o anche solo da raccogliere l'adozione da parte del mercato? Forse no. Ciò che è importante considerare è che questo sistema non è in competizione con l'autocustodia, quanto piuttosto con le operazioni di custodia centralizzate di terze parti e le relative applicazioni per i singoli utenti, perché tendono a essere molto più facili da usare. Il sistema centralizzato non solo presenta un rischio maggiore di esposizione al rischio morale, ma anche allo svilimento. Il 2022 è stato un anno in cui il mondo si è reso conto che molte delle attività detenute in borsa a cui i depositanti avevano presumibilmente diritto, semplicemente non esistevano. Gli exchange, definiti 'Bitcoin di carta', possono essere considerati come uno svilimento dell'offerta, ma attraverso registri contabili che non sono completamente supportati da Bitcoin e solo nella misura in cui questi saldi sono percepiti come reali. In ogni caso, l'offerta di Bitcoin reali non viene intaccata. Se ci si affida a registri centralizzati per la custodia da parte di terzi, ci sarà sempre il rischio di imbattersi in Bitcoin di carta e quindi di svilimento. Pertanto, la domanda è: preferireste che l'incentivo allo svilimento esistesse in un modello di comunità globale relativamente più decentralizzato con forti disincentivi o attraverso grandi exchange centralizzati con forti incentivi al rischio morale?

Anche così: eCash sarà adottato volontariamente dal mercato o Bitcoin e Lightning sono sufficienti? Forse no, ancora una volta. Si consideri che LN è un componente fondamentale del sistema federato di eCash. Il trading in eCash è facoltativo. In teoria, si potrebbe depositare in una federazione e commerciare semplicemente in Lightning. Una federazione potrebbe anche essere un LSP che potrebbe emettere eCash e convertirlo immediatamente in Lightning per gli utenti o non emettere affatto eCash. È possibile che un protocollo come fedimint si presti più naturalmente a un modello di LSP basato sulla comunità. Tuttavia, questo risulterebbe probabilmente in un sistema molto più centralizzato, in quanto i limiti di capacità e le normative finanziarie limiterebbero la capacità delle federazioni di emergere nelle comunità su piccola scala. Se un tale sistema emergesse, potrebbe portare a un grado di centralizzazione simile a quello delle attuali operazioni di custodia di terzi. L'importante è che il mercato sia in grado di decifrare tutte queste considerazioni (e spero anche altre che devo ancora comprendere).

eCash è più privato e meno vincolato della combinazione di Bitcoin e LN. Inoltre, eCash ha una protezione più forte contro lo svilimento rispetto ai fornitori di custodia di terze parti

free banking vs.

credito a riserva integrale

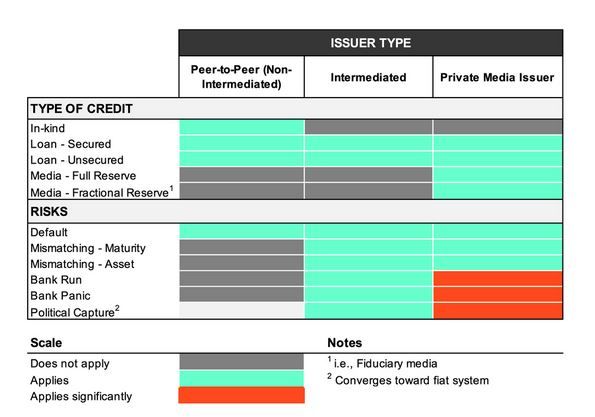

Una particolare considerazione strategica che vale la pena di esplorare è se eCash possa esistere come sistema a riserva integrale o a riserva frazionaria, e come si presenterebbe l'uno o l'altro? Si consideri la tabella seguente che esprime il concetto di credito per ogni tipo e i rischi ad esso associati:

Le colonne verticali mostrano le tre categorie principali di tipi di concessionari di credito: P2P, intermediati e intermediari che emettono anche una forma di supporti privati. Questi tre tipi di erogatori, possono anche emettere diversi tipi di credito e mantenere diversi rischi in base al tipo di credito che stanno emettendo. Possiamo notare che il tipo di emittente limita la capacità di emettere determinati tipi di credito e quindi limita il livello di rischio associato all'emittente:

- P2P: il credito erogato in un'economia P2P è il più limitato. Gli individui possono fornire credito in natura, senza concedere prestiti formali: viene fornito un servizio e il pagamento per tale servizio viene posticipato a una data futura. Questo può essere il caso di una birra al bar del paese (che si paga la settimana prossima) o di contratti di credito che vengono estesi da 30 a 60 giorni. I prestiti possono essere erogati anche in modalità P2P, con o senza contratti che garantiscano il prestito con garanzie reali. Mentre il credito privato e l'emissione di prestiti esisteranno sicuramente su scala in un'economia P2P, il prestito richiede anche una specializzazione e un'economia tra gli intermediari. Per questo motivo, l'intermediazione esisterà in qualche forma per estendere i prestiti. In tutte queste forme di credito, l'emittente è soggetto al rischio di insolvenza.

- Intermediato: credito emesso attraverso intermediari che accettano depositi ed emettono prestiti. La distinzione chiave in questa colonna è che questi intermediari erogano prestiti direttamente in Bitcoin (o attraverso LN) e non emettono una propria forma di supporto o mezzo di pagamento (ad esempio, eCash). Questi intermediari stanno raccogliendo depositi e hanno termini associati dei loro contratti. Se si tratta di depositi a tempo, non c'è il rischio di una corsa agli sportelli, poiché i depositanti non possono prelevare fino a quando il termine del contratto non è stato rispettato. Tuttavia, se si tratta di depositi a vista, c'è il rischio che in qualsiasi momento i depositanti possano ritirarsi. Indipendentemente dal fatto che l'intermediario accetti o meno depositi a tempo o a vista, esiste sempre il rischio di disallineamento delle scadenze: la scadenza dei prestiti che l'intermediario effettua non corrisponde alla scadenza dei depositi che accetta. Finché esiste un disallineamento delle scadenze, esiste il rischio che l'intermediario possa essere insolvente. Anche un istituto a riserva integrale senza disallineamento delle scadenze potrebbe diventarlo, a causa dell'inadempienza dei mutuatari ad un tasso di perdita superiore all'interesse aggregato. Inoltre, i sistemi intermediati sono più esposti al rischio di manipolazione politica, in quanto sono istituzioni soggette alle leggi di diverse giurisdizioni.

- Emittente di mezzi di pagamento privati: se l'intermediario emette una propria forma di mezzo di pagamento privato (ad esempio, eCash), allora non sta facendo prestiti direttamente in Bitcoin (o LN), ma piuttosto nella sua particolare forma di mezzo di pagamento che è sostenuta da Bitcoin. Gli intermediari che emettono tali mezzi, mantengono il rischio di gestire una riserva frazionaria. Potrebbero anche essere un'istituzione a riserva totale che sostiene i propri supporti privati in parità 1:1 con Bitcoin. Se la riserva è totale, il rischio di insolvenza è simile a quello di un intermediario che non emette supporti, ma se la riserva è frazionaria, è molto maggiore. Inoltre, come la storia ci ha dimostrato, le istituzioni con copertura finanziaria frazionata sono a maggior rischio di fallimento, il che crea un ambiente fertile per la manipolazione del regolatore. Con l'aumento della manipolazione politica, aumenta il rischio che il sistema complessivo si trasformi in un sistema monetario fiat.

Tutti questi sistemi possono emergere all'interno dell'ecosistema Bitcoin. Se applichiamo il quadro direttamente a un sistema di emittenti di eCash federati, possiamo vedere che, su scala, il rischio che emergano istituzioni a riserva frazionaria è possibile. Tuttavia, è molto più pericoloso (per loro). Le efficienze consentite dalla natura digitale e crittografica del sistema renderanno probabilmente la riserva frazionaria un modello di business pericoloso e insostenibile. Inoltre, l'offerta di base di bitcoin non può essere influenzata da soggetti centralizzati e quindi l'emissione di credito non può essere manipolata sistematicamente . Considerando queste due proprietà di un sistema finanziario nativo di bitcoin, l'emissione di credito a riserva frazionaria sarà limitata a pratiche localizzate e sostenibili solo nel breve termine. La riserva frazionaria non è affatto l'unico modo per ottenere credito. Per le ragioni discusse in precedenza, le capacità tecniche offerte da Bitcoin, Lightning, eCash e dalle federazioni sono un potente kit di strumenti per costruire sistemi che convergano verso uno standard di riserva integrale con forti incentivi al credito P2P.

Detto questo, l'emergere di uno standard di riserva integrale non è una certezza, e un particolare incentivo potrebbe far nascere le istituzioni a riserva frazionaria: il signoraggio. Definito come la differenza tra il costo di emissione del denaro e il suo valore sul mercato, il signoraggio crea un incentivo perverso per gli intermediari a emettere maggiori quantità di mezzi di pagamento privati, a condizioni meno rigide, per aumentare i loro profitti economici. Sebbene molti aspetti di un sistema bancario libero limitino il grado in cui il signoraggio può essere ragionevolmente estratto, non eliminano l'incentivo a tentare almeno di farlo.

Tuttavia, i sistemi di credito possono essere realizzati senza un sistema di riserva frazionaria. La possibilità di uscire dal sistema e di operare P2P su Bitcoin e Lightning sarà il principale deterrente di una riserva frazionaria insostenibile. Man mano che le economie P2P self-custodial continueranno a formarsi in concorrenza con il sistema finanziario custodial, diventerà sempre più difficile gestire in modo competitivo un'organizzazione a riserva frazionaria. La concorrenza con il sistema P2P è solo uno dei deterrenti e, insieme ad altri descritti in precedenza, è ancora da vedere quali siano le tecnologie che, in ultima analisi, incentiverebbero maggiormente i sistemi P2P o a riserva totale a emergere come standard.

In modo verticale, il mondo è stato testimone della rapidità con cui possono verificarsi corse agli sportelli coordinate nell'economia online del 2023. Le informazioni si muovono alla velocità della luce e il consenso, sulla salute finanziaria di un determinato istituto, può ora formarsi rapidamente. L'online banking ha reso i prelievi ancora più facili e più rapidi. Bitcoin è un asset che non richiede permessi, può essere spostato istantaneamente attraverso LN. È certamente possibile che la trasparenza delle informazioni consentita da Internet, la tecnologia mobile, il potere di uscire unilateralmente dai protocolli e la natura stessa di Bitcoin, aumentino la probabilità che la riserva frazionaria crolli in caso di insolvenza, in misura così elevata e in tempi così brevi che la gestione di un'istituzione di questo tipo, diventerà in pratica impossibile.

Tornando al concetto di fiducia della comunità, l'avvento di Internet ha ridefinito l'esistenza della comunità non solo a livello geografico o genetico, ma anche a livello globale caratterizzato da un interesse comune. Anche Bitcoin ha reso possibili le comunità online. Le comunità sono gruppi di individui che si organizzano intorno a un interesse comune e per organizzarsi devono avere la possibilità di commerciare. Bitcoin ha permesso ai gruppi online di organizzarsi, commerciare e quindi formare comunità. La portata di questa organizzazione e il suo potenziale sono ancora tutte da scoprire.

Mettendo da parte il protocollo Fedimint, consideriamo l'idea che la tecnologia dei modelli di custodia federati emerga in qualche forma. Questo modello richiede fiducia e la facilità con cui può essere applicato a livello locale aumenta il potenziale del sistema di rimanere decentralizzato. Tuttavia, può anche creare sicurezza nei modelli online distribuiti. Varie comunità distribuite a livello globale possono utilizzare questa tecnologia per aggirare le geografie e formare comunità in modo più sicuro e trustless.

Con Bitcoin, gli incentivi sono allineati per fare emergere sistemi bancari liberi, mentre i progressi tecnologici potrebbero impedire alle banche a riserva frazionaria di diventare una pratica commerciale sostenibile.

tecnologie

emergenti

Quali tecnologie potrebbero emergere ulteriormente per abilitare questo sistema teorico? Finora la discussione ha riguardato le tecnologie LN, federazione ed eCash. La combinazione di queste, possiede una gamma sufficiente di caratteristiche per incubare un modello finanziario nativo digitale, ma il sistema non è completo e potrebbe beneficiare ulteriormente delle tecnologie emergenti.

Una tecnologia, attualmente di natura teorica, potrebbe risolvere diversi problemi del sistema di federazione, LN ed eCash proposto:

- Fedimint non prevede l'uscita unilaterale (mentre i canali Lightning sì)

- La rete Lightning è strutturalmente orientata alla centralizzazione

- Sia fedimint che LN sono vincolati dallo spazio per i blocchi e dalle commissioni per l'iscrizione degli utenti.

ARK

Ark, protocollo emergente, potrebbe risolvere questi problemi. Mi asterrò dallo spiegare i meccanismi tecnici e mi concentrerò sugli obiettivi del progetto, dato che il protocollo è ancora concettuale(42). Ark esiste in modo unico alla confluenza di diverse altre tecnologie. Come i coinjoin, Ark è un servizio di miscelazione(43). Come le fabbriche di canali, Ark è un meccanismo di onboarding che riduce al minimo l'ingombro on-chain(44). Analogamente a come LN ha gli LSP, Ark avrà i fornitori di servizi Ark ('ASP').

L'idea di massima è che i singoli individui possano affiliarsi agli ASP, il che consente a gruppi di utenti di entrare nel sistema riducendo al minimo la loro impronta on-chain. Ciò avviene impegnando bitcoin in un indirizzo multi-firma 2 di 2 con l'ASP, ricevendo poi una transazione pre-firmata dall'ASP che fornisce una delle due firme necessarie per inviare bitcoin a se stessi. Con le transazioni pre-firmate chiamate VTXO (Virtual Unspent Transaction Outputs), gli utenti degli ASP possono scambiare tra loro questi fondi, per effettuare pagamenti. Grazie a questo onboarding, gli utenti possono detenere i propri Bitcoin all'interno dell'ASP e mantenere un'uscita unilaterale in caso di negligenza o dolo. Questa è una soluzione al problema dell'onboarding e fornisce anche una soluzione di custodia priva di fiducia [in terze parti].

Come esempio pratico, gli ASP potrebbero essere il fornitore di servizi ideale per l'acquisizione di Bitcoin attraverso il dollar cost averaging, il piano di accumulo costante. Immaginiamo migliaia di individui in tutto il mondo che acquistano bitcoin nello stesso momento, con la stessa programmazione e tutti insieme nella stessa transazione multi-firma.

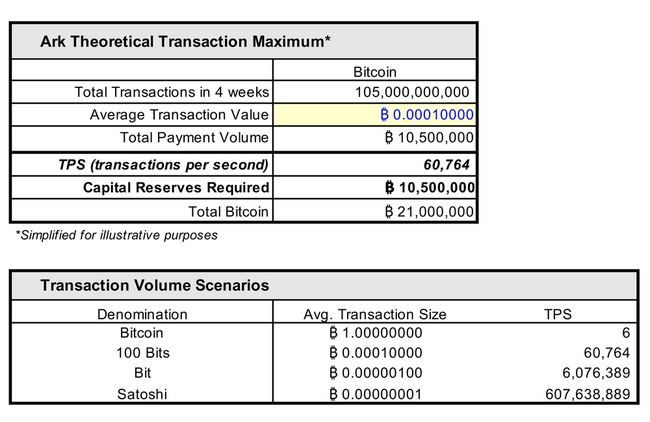

Il modo in cui gli ASP saranno adottati per i pagamenti è ancora da determinare, perché richiedono riserve di capitale significative per sostenere i pagamenti. Il numero massimo di pagamenti potenziali non può superare i 10,5 milioni di bitcoin, perché tutto il volume di pagamenti transato attraverso un ASP richiede un numero equivalente di riserve in un periodo di 4 settimane. Poiché ci saranno sempre e solo [circa] 21 milioni di bitcoin, al massimo la metà dei bitcoin esistenti potrebbe essere utilizzata per i pagamenti, perché l'altra metà deve essere tenuta in riserva per effettuare tali pagamenti. La quantità di valore che 10,5 milioni di bitcoin rappresentano determinerà in ultima analisi il volume totale delle transazioni della rete. La tabella seguente esprime un flusso teorico semplificato di transazioni per la rete e i vari scenari che potrebbero esistere, a seconda della dimensione media di una transazione:

Per gli APS raggiungere la parità di transazioni al secondo (TPS) con la rete Visa (~60k TPS)(45) sarebbe teoricamente possibile con una dimensione media delle transazioni di 100 bit(46). Tuttavia, questo è potenzialmente un confronto tra mele e arance.

Se gli ASP vengono utilizzati principalmente per l'onboarding e la custodia, come le banche, allora un confronto corretto tra le reti di pagamento sarebbe quello con il network bancario. Da questo punto di vista, la capacità di facilitare i pagamenti degli ASP è probabilmente di gran lunga superiore a quella delle infrastrutture bancarie esistenti.

A parte i confronti, l'aspetto più interessante dei VTXO come mezzo di pagamento è che diventano più efficienti dal punto di vista del capitale man mano che bitcoin acquista valore. Esiste una dimensione media di pagamento globale che è fissa, mentre si prevede che il valore di bitcoin si apprezzi materialmente (e potenzialmente sia in continua crescita). Man mano che il valore di un bit si avvicina alla parità con la dimensione media globale delle transazioni, aumenta il potenziale dei VTXO di agire come strato di pagamento globale. In altre parole, man mano che la rete bitcoin rappresenta un valore maggiore nel mondo, il tetto massimo di riserve di capitale richiesto (10,5 milioni di BTC) rappresenta un valore maggiore e la dimensione media delle transazioni diventa una proporzione minore.

Fondamentalmente, la chiave di lettura è che le reti di pagamento di domani potrebbero non conservare il loro status dopodomani. I protocolli di pagamento che non sono vincolati da riserve di capitale potrebbero essere i più sensati oggi, ma non avere più senso quando il costo dei pagamenti diminuirà in proporzione ai vincoli di capitale del sistema.

Detto questo, la realtà di questo sistema sarà molto più complicata di questa discussione teorica e i protocolli esistenti offrono funzionalità di pagamento distinte e potenzialmente superiori. LN può offrire un flusso di transazioni a minore intensità di capitale. eCash è il mezzo ideale per le transazioni ad alta frequenza e di basso valore, ma è affidabile, mentre LN ha un valore simile, ma è meno privato e limitato dalla liquidità. Tutti questi protocolli presentano caratteristiche preziose che sono potenzialmente ottimizzate tra i fornitori di servizi federati che comunicano con eCash, LN e Ark.

Ark, dal punto di vista discusso finora, non può essere implementato senza gli opcode soft fork CTV, TXHASH o elements e ci sono, ancora da valutare, rischi di protocollo. Come già discusso, l'efficienza del capitale (e quindi i suoi costi) per i pagamenti è una considerazione importante e potenzialmente un fattore determinante per le applicazioni di Ark. Ci sono anche altri vettori di attacco da considerare, come gli attacchi Denial-of-Service (DOS):