{kind=link}

Préparé par FIDELITY DIGITAL ASSETS pour être utilisé par FIDELITY INVESTMENTS | Mis à jour en avril 2022 | Publié à l'origine en janvier 2022 | Chris Kuiper, CFA, directeur de la recherche et Jack Neureuter, analyste de recherche | Source Original

Ce rapport original est partagé sur le site Web European Bitcoiners à des fins d'éducation, d'information et de traduction uniquement, ce qui ne constitue pas un conseil financier ni aucune réclamation sur les détails mentionnés dans le rapport | Tous droits réservés avec les Auteurs Originaux

RÉSUMÉ

Une fois que les investisseurs ont décidé d'investir dans des actifs numériques, la question suivante devient : "Lequel ?" Bien sûr, le bitcoin est le tout premier actif numérique le plus reconnu, mais il existe des centaines, voire des milliers d'autres actifs numériques dans l'écosystème.

L'une des premières préoccupations des investisseurs concernant le bitcoin est qu'en tant que premier actif numérique, il peut être vulnérable à une destruction innovante de la part de concurrents (comme l'histoire de MySpace et Facebook). Une autre considération courante concernant le bitcoin est de savoir s'il offre la même récompense potentielle ou le même avantage que certains des actifs numériques les plus récents et les plus petits qui ont émergé.

Dans cet article, nous proposons :

- Le bitcoin est mieux compris comme un bien monétaire, et l'une des principales thèses d'investissement pour le bitcoin est comme la réserve d'actifs de valeur dans un monde de plus en plus numérique.

- Bitcoin est fondamentalement différent de tout autre actif numérique. Aucun autre actif numérique n'est susceptible d'améliorer le bitcoin en tant que bien monétaire, car le bitcoin est la monnaie numérique la plus sûre, la plus décentralisée et la plus sûre (par rapport aux autres actifs numériques) et toute «amélioration» fera nécessairement face à des compromis.

- Il n'y a pas nécessairement d'exclusivité mutuelle entre le succès du réseau Bitcoin et tous les autres réseaux d'actifs numériques. Au contraire, le reste de l'écosystème des actifs numériques peut répondre à différents besoins ou résoudre d'autres problèmes que le bitcoin ne fait tout simplement pas.

- D'autres projets non-bitcoin devraient être évalués d'un point de vue différent de celui du bitcoin.

- Les investisseurs pourraient détenir deux cadres distincts pour envisager d'investir dans cet écosystème d'actifs numériques. Le premier cadre examine l'inclusion du bitcoin en tant que bien monétaire émergent, et le second considère l'ajout d'autres actifs numériques qui présentent des propriétés de type capital-risque.

QU'EST-CE QUE LE BITCOIN ?

Il n'entre pas dans le cadre de cet article de fournir une explication détaillée du bitcoin. Cependant, nous pensons qu'il est important de souligner certaines des bases nécessaires pour comprendre comment le bitcoin a conservé un avantage concurrentiel dans sa quête pour représenter le bien monétaire non souverain de facto de l'écosystème des actifs numériques.

Bitcoin le réseau contre bitcoin l'actif

L'un des concepts les plus déroutants pour ceux qui découvrent le bitcoin est de comprendre que le mot "bitcoin" peut faire référence à deux choses liées mais distinctement différentes. Il y a Bitcoin, le réseau ou le système de paiement, puis il y a Bitcoin, le jeton ou l'actif. Pour éviter toute confusion, nous adopterons la norme consistant à capitaliser Bitcoin en faisant référence au réseau et en utilisant un caractère minuscule pour bitcoin le jeton ou l'actif.

Le bitcoin n'était d'abord qu'une idée visant à résoudre le problème de la création d'un véritable système de paiement électronique peer-to-peer. Bien que nous puissions effectuer des transactions dans le monde physique sans intermédiaire en utilisant de l'argent liquide, jusqu'à ce que Bitcoin soit inventé, cela n'était pas possible dans le domaine numérique. Cette idée a été mise en pratique en écrivant du code. Par conséquent, Bitcoin n'est qu'un code et Bitcoin le réseau est composé de millions d'ordinateurs exécutant tous ce logiciel Bitcoin identique. Ce code agit comme un protocole et fournit les règles qui régissent le réseau Bitcoin. Ce réseau exploite un système de paiement, où les utilisateurs peuvent envoyer et recevoir un jeton numérique, également appelé bitcoin.

Le réseau Bitcoin n'est pas compatible avec d'autres réseaux

N'importe qui peut rejoindre ou quitter le réseau bitcoin tant qu'il respecte les règles de base. Toute personne qui essaie de changer les règles sans le consensus d'un nombre suffisant d'autres participants sera exclue du réseau. Par conséquent, bien que le code de Bitcoin soit open-source et puisse être copié et modifié, ces copies ou dérivations de Bitcoin sont des réseaux entièrement séparés et ne sont pas "rétrocompatibles" avec le réseau Bitcoin d'origine. De plus, les jetons bitcoin sont natifs du réseau Bitcoin et ne peuvent pas être supprimés ou transportés vers un autre réseau blockchain. L'importance de cela sera révélée plus loin dans cet article lorsque nous discuterons de la puissance des effets de réseau et pourquoi nous voyons un réseau dominer le marché.

POURQUOI NOUS CROYONS QUE LE BITCOIN EST MIEUX COMPRIS COMME UN BIEN MONÉTAIRE

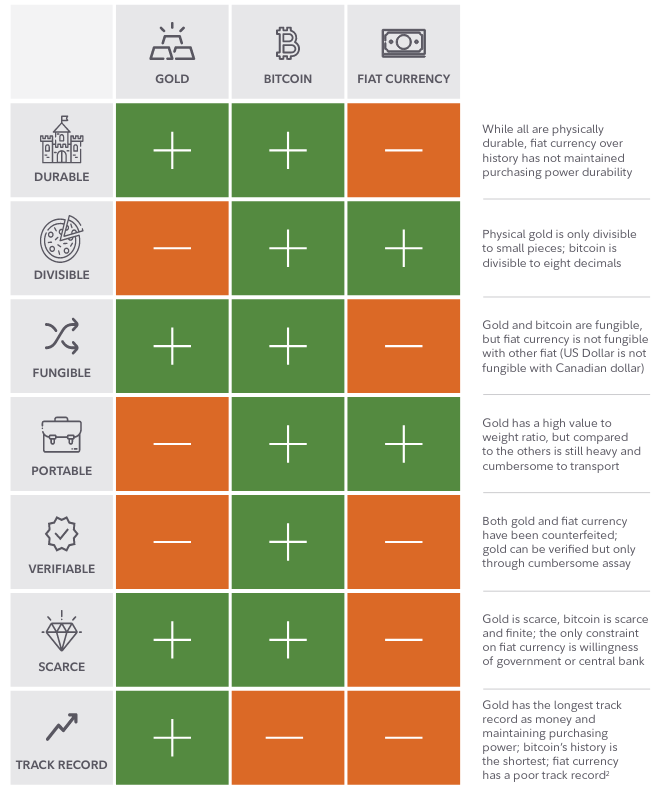

Qu'est-ce que l'argent ? Nous croyons que l'argent est un outil qui permet l'échange plutôt que le troc. Tout au long de la majeure partie de l'histoire, nous avons vu des humains itérer à la recherche de la "meilleure" représentation de l'argent. Un bien monétaire est un bien qui est évalué pour son échangeabilité contre d'autres biens, et non pour sa consommation ou son utilisation. Tout au long de l'histoire, divers biens ont été utilisés comme monnaie, tels que des coquillages, des perles, des pierres, de la fourrure et du wampum. Ce qui nous amène à la question suivante : pourquoi certaines choses sont-elles traitées comme un bien monétaire alors que d'autres ne le sont pas ? Les économistes et les historiens suggèrent que la réponse réside dans un certain nombre de caractéristiques qui rapportent « de l'argent », comme être durable, divisible, fongible, portable, vérifiable et rare avec des antécédents historiques. Plus un bien possède de caractéristiques, mieux il peut servir d'argent ou plus il est susceptible d'émerger ou d'être accepté comme de l'argent.

Bitcoin possède actuellement beaucoup de bonnes qualités d'argent, combinant la rareté et la durabilité de l'or avec la facilité d'utilisation, de stockage et de transportabilité du fiat (même en l'améliorant). Bitcoin a l'histoire la plus courte par rapport à celle de l'or et de la monnaie fiduciaire. L'or a le bilan le plus long en tant que monnaie et pouvoir d'achat, tandis que la monnaie fiduciaire a un bilan médiocre.

Il convient également de noter que, tout comme les autres biens monétaires, le bitcoin n'est pas une entreprise, il ne verse pas de dividende et n'a pas de flux de trésorerie. Par conséquent, sa valeur doit être dérivée de sa capacité à mieux remplir les caractéristiques d'un bien monétaire par rapport aux alternatives traditionnelles.

La valeur de Bitcoin est déterminée par sa rareté exécutoire

L'une des plus grandes caractéristiques des propriétés du bitcoin est sa rareté. Non seulement le bitcoin est rare (le taux d'inflation actuel de 1,8 % du bitcoin est à peu près égal au taux d'inflation de l'or en ce moment), mais il est également prouvé qu'il est fini. Il n'y aura jamais que 21 millions de bitcoins. Aucun autre actif numérique ne possède actuellement une politique monétaire immuable au niveau du bitcoin.

Mais comment la rareté du bitcoin (son plafond d'approvisionnement de 21 millions) est-elle appliquée ? Deux caractéristiques clés sous-tendent cette crédibilité et sont nécessaires pour comprendre le plafond d'approvisionnement imposé par le bitcoin ainsi que la raison pour laquelle il se distingue de tous les autres actifs numériques.

Le premier est la décentralisation de Bitcoin. Aucune personne, entreprise ou gouvernement ne possède ou ne contrôle le réseau Bitcoin ou les règles qui régissent le réseau. En tant que réseau complètement décentralisé qui exécute du code open source, les participants au réseau doivent respecter les règles du code qui régissent le réseau. Le plafond d'approvisionnement de 21 millions a été écrit dans le code source original du bitcoin, qui continue de faire fonctionner le réseau Bitcoin aujourd'hui.

Mais si le réseau est exploité par un simple code, ce code ne peut-il pas être modifié ? Oui, mais uniquement par consensus des participants au réseau (les opérateurs de nœuds). Un changement dans le calendrier d'approvisionnement de Bitcoin est quelque chose qui pourrait se produire en théorie mais qui ne se produira presque jamais dans la pratique.

Premièrement, il est extrêmement difficile d'obtenir un consensus car le réseau et les acteurs du marché de Bitcoin sont si largement dispersés. Il n'y a pas de grand "consortium" pour avoir une influence ou un pouvoir de vote. Plus important, le réseau a été conçu avec des incitations à ne pas modifier ce plafond d'approvisionnement. Il ne serait pas dans l'intérêt économique des participants actuels au réseau de relever ou d'ajuster le plafond d'approvisionnement, car cela ne ferait que servent à gonfler l'offre de bitcoin et à diluer la valeur de leurs avoirs, ou dans le cas des mineurs, leurs récompenses minières. Ici, nous voyons les effets puissants de la théorie des jeux à l'œuvre car il est dans le meilleur intérêt de tous les participants de se coordonner, de coopérer et de ne pas modifier le plafond de l'offre.

Deuxièmement, le réseau Bitcoin résiste à la censure. Étant donné qu'aucune personne, entreprise ou gouvernement ne possède ou ne contrôle le réseau Bitcoin, on pense qu'il résiste à la censure. De plus, le réseau Bitcoin n'a pas de frontières géographiques, ce qui rend difficile pour un État-nation d'assumer le contrôle ou la réglementation du réseau et du code Bitcoin lui-même.

Pour passer en revue la logique étape par étape expliquant pourquoi nous pensons que le bitcoin est un bien monétaire qui a de la valeur :

- Un bien monétaire est quelque chose qui a une valeur qui lui est attribuée au-delà de sa valeur d'utilité ou de consommation. Bien que le réseau de paiement de Bitcoin ait certainement une valeur utilitaire, les gens attribuent également une valeur monétaire supérieure aux jetons Bitcoin.

- L'une des principales raisons pour lesquelles les investisseurs attribuent de la valeur au bitcoin est sa rareté. Son approvisionnement fixe est la raison pour laquelle il a la capacité d'être une réserve de valeur.

- La rareté de Bitcoin est étayée par ses caractéristiques de décentralisation et de résistance à la censure.

- Ces caractéristiques sont codées en dur dans le bitcoin et ne seront probablement jamais modifiées car les mêmes personnes qui attribuent de la valeur au bitcoin et qui le possèdent n'ont aucune incitation à le faire. En fait, les participants au réseau sont incités à défendre ces caractéristiques mêmes d'un actif rare et d'un grand livre immuable.

Pourquoi nous pensons que le bitcoin a le potentiel d'être le principal bien monétaire

Les investisseurs peuvent convenir que le bitcoin possède de nombreuses qualités qui font de l'argent, mais qui peut dire qu'un seul bien monétaire peut exister ou existera ?

Les effets de réseau monétaires sont extrêmement puissants

De nombreux investisseurs connaissent la puissance des effets de réseau, où la valeur d'un réseau donné augmente de façon exponentielle à mesure que le nombre de ses utilisateurs augmente. Les réseaux monétaires ne sont pas différents. Cependant, ils sont encore plus puissants que les autres réseaux car l'incitation à choisir la bonne monnaie est beaucoup plus forte que tout autre choix de réseau, comme un réseau social, un réseau téléphonique, etc.

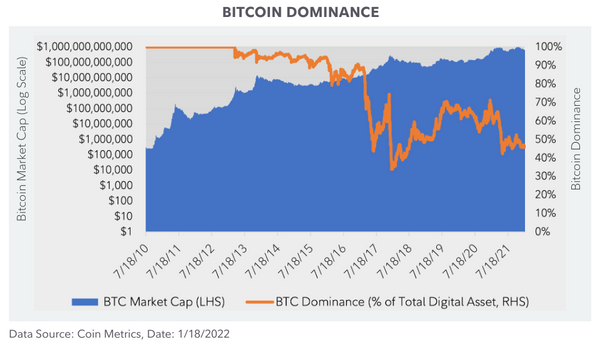

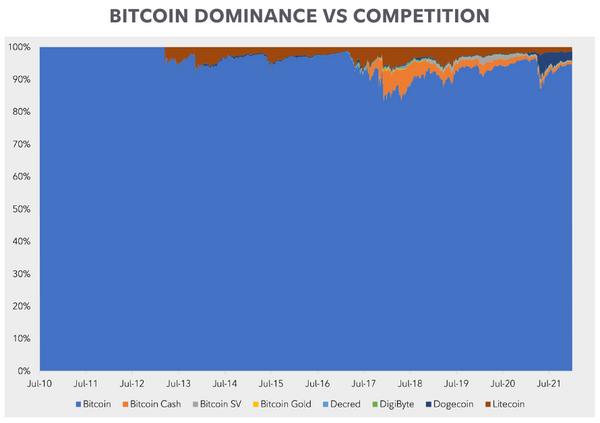

Si les investisseurs recherchent un actif numérique en tant que bien monétaire, capable d'agir comme une réserve de valeur, sans aucune autre influence extérieure, ils choisiront naturellement celui qui a le plus grand, le plus sûr, le plus décentralisé et le plus réseau liquide. Bitcoin, en tant que premier actif numérique vraiment rare jamais inventé, a reçu un avantage de premier arrivé et a maintenu cet avantage au fil du temps. Notez que si la domination du bitcoin, ou sa capitalisation boursière en pourcentage de l'ensemble de l'écosystème des actifs numériques, est passée de 100 % à environ 50 %, cela n'est pas dû à sa taille réduite, mais plutôt à la croissance du reste de l'écosystème.

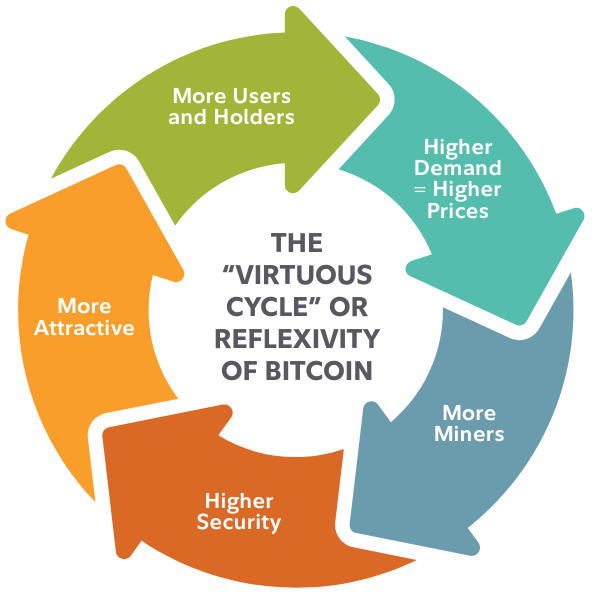

Il existe également une propriété réflexive aux réseaux monétaires. Les gens observent que d'autres rejoignent un réseau monétaire, ce qui les incite à le rejoindre et ils veulent également être sur le réseau où résident leurs pairs ou leurs partenaires commerciaux. Cela peut être observé à plus petite échelle avec les réseaux de paiement aujourd'hui, car des plateformes comme PayPal et Venmo se sont développées à un rythme accéléré.

Dans le cas du bitcoin, la propriété réflexive est encore plus prononcée car elle n'inclut pas seulement les détenteurs passifs de l'actif, mais elle inclut également les mineurs qui augmentent activement la sécurité du réseau. Alors que de plus en plus de gens croient que le bitcoin a des propriétés monétaires supérieures et choisissent d'y stocker leur richesse, la demande augmente. Les mineurs sont alors incités à augmenter leurs dépenses en capital et leur puissance de calcul. Une plus grande puissance de calcul consacrée à l'extraction de bitcoins conduit à une plus grande sécurité du réseau, ce qui rend l'actif plus attrayant, ce qui conduit à nouveau à plus d'utilisateurs et d'investisseurs.

Cette concurrence de réseau est susceptible d'aboutir à un scénario gagnant-gagnant à mesure que le réseau se développe et devient plus précieux, car le choix de tout autre réseau monétaire qui ne devient pas le réseau dominant entraînera une perte d'investissement. Chaque investisseur cherchant à stocker de la valeur dans un bien monétaire fait un choix quant au réseau monétaire dans lequel il opte, qu'il le reconnaisse ou non.

Tout bien monétaire ultérieur serait "réinventer la roue"

Étant donné que Bitcoin est actuellement le réseau monétaire le plus décentralisé et le plus sécurisé (par rapport à tous les autres actifs numériques), un nouveau réseau de blockchain et un actif numérique qui tente d'améliorer le bitcoin en tant que bien monétaire devront nécessairement se différencier en sacrifiant l'un ou les deux. propriétés, une idée que nous explorons plus en détail ci-dessous (le "Blockchain Trilemma"). Un concurrent qui essaie simplement de copier l'intégralité du code de Bitcoin échouera probablement également car il n'y aura aucune raison de passer du plus grand réseau monétaire à un réseau complètement identique mais une fraction de la taille.

L'effet Lindy et les qualités anti-fragiles de Bitcoin

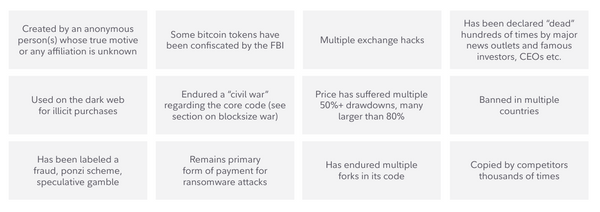

L'effet Lindy, également connu sous le nom de loi de Lindy, est une théorie selon laquelle plus une chose non périssable survit longtemps, plus elle a de chances de survivre dans le futur. Par exemple, une pièce de Broadway qui a duré dix ans est susceptible de durer encore dix ans par rapport à une qui n'a duré qu'un an. Nous pensons que la même chose peut s'appliquer au Bitcoin. Chaque minute, heure, jour et année que Bitcoin survit augmente ses chances de continuer dans le futur car il gagne plus de confiance et survit à plus de chocs. Il convient également de noter que cela va de pair avec la propriété d'anti-fragilité, où quelque chose devient plus robuste ou plus fort à chaque attaque ou moment où le système est soumis à une forme de stress.

En fait, si un investisseur se voyait présenter l'idée de Bitcoin, puis lui demandait de dresser une liste de facteurs de stress, d'attaques, de chocs ou d'échecs qui seraient probablement la fin de cette technologie naissante, il sous-estimerait probablement tous les effets négatifs. événements que Bitcoin a déjà endurés qui ne se sont pas avérés être le glas du réseau.

Une liste non exhaustive de certains des événements négatifs que le bitcoin a subis :

Pourquoi il est peu probable qu'un autre actif numérique remplace le bitcoin en tant que bien monétaire

Les investisseurs conviennent peut-être que le bitcoin est actuellement le meilleur bien monétaire sur le marché des actifs numériques et qu'il est probable qu'un bien monétaire numérique dominera le marché en raison des effets de réseau. Cependant, une version supérieure ou améliorée du bitcoin ne pourrait-elle pas être créée et devenir le bien monétaire dominant ? Le code de bitcoin n'est-il pas open source afin que n'importe qui puisse le copier et l'améliorer ?

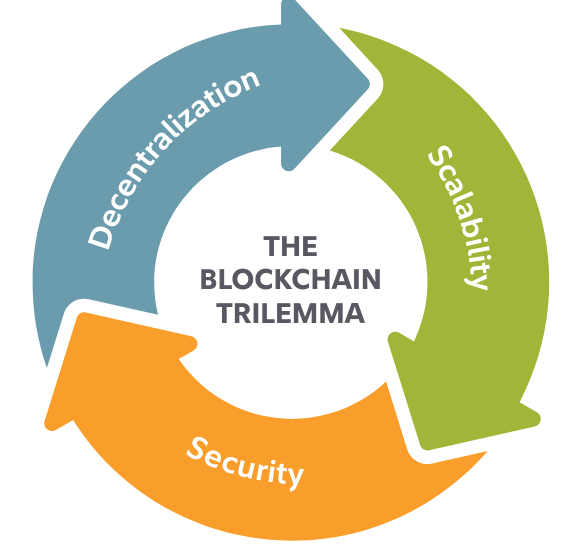

Bien que cela soit certainement possible sur un marché libre d'actifs numériques émergents, nous pensons qu'il est très peu probable que le bitcoin soit remplacé par un actif numérique «amélioré» pour plusieurs raisons. L'une des principales raisons est que toute amélioration d'une caractéristique du bitcoin, telle que l'amélioration de sa vitesse ou de son évolutivité, entraîne une réduction d'une autre caractéristique, telle que le niveau de décentralisation ou de sécurité du bitcoin. Ce compromis est connu sous le nom de trilemme de la blockchain.

Le trilemme de la blockchain

Dès le début des années 1980, les informaticiens ont identifié une sorte de trilemme intégré dans les bases de données décentralisées. Plus récemment, une variante de ce trilemme, connue sous le nom de "Blockchain Trilemma", a été décrite par le créateur d'Ethereum, Vitalik Buterin, où il déclare qu'une base de données décentralisée (dont Bitcoin est un type) ne peut offrir que deux des trois garanties à la fois. : décentralisation, sécurité ou évolutivité.

La Sécurité fait référence à la probabilité que le réseau soit attaqué ou compromis. Dans le cas d'un réseau décentralisé comme Bitcoin, la principale préoccupation est une attaque à 51%, par laquelle une seule personne ou entité contrôle plus de la moitié de la puissance de calcul du réseau Bitcoin (appelée taux de hachage). Si cela est réalisé, l'attaquant pourrait contrôler le réseau ou plus précisément, apporter des modifications au grand livre ouvert, comme effectuer des doubles dépenses ou annuler des transactions. La confiance dans le réseau serait perdue et pourrait faire s'effondrer l'ensemble du réseau. Au fur et à mesure que le réseau Bitcoin s'agrandit, avec plus de nœuds et de mineurs répartis entre plus de personnes, d'entités et de zones géographiques, il devient plus difficile et plus coûteux à attaquer.

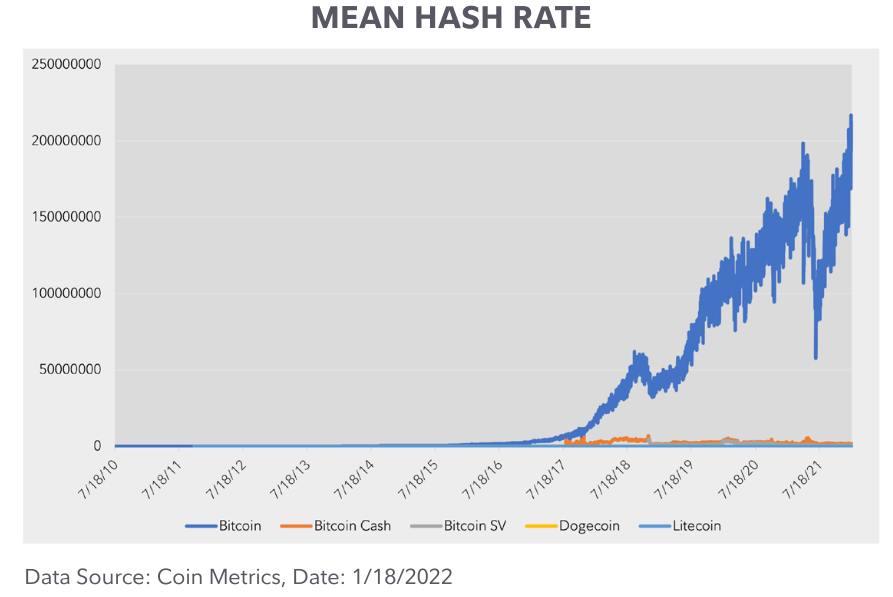

Le bitcoin est de loin l'actif numérique le plus sécurisé lorsqu'il est mesuré par le taux de hachage ou la puissance de calcul qui sécurise le réseau par rapport aux autres actifs numériques qui utilisent le même algorithme de hachage, comme le montre le graphique suivant :

Malheureusement, en raison des différences dans les algorithmes de hachage, le taux de hachage du bitcoin ne peut pas être directement comparé au taux de hachage d'autres actifs numériques, notamment l'éther, le deuxième plus grand actif numérique par capitalisation boursière. Cependant, nous pouvons comparer la consommation d'énergie annuelle totale en tant qu'indicateur de sécurité, avec une consommation d'énergie supérieure en tant que mesure de davantage de ressources minières dédiées à la sécurisation du réseau. Sur cette mesure, on estime que le bitcoin consomme environ 137 térawattheures (TWh) annualisés contre environ 25 TWh pour Ethereum.

Certains utilisateurs et développeurs ont donc proposé une manière apparemment simple et directe de résoudre ce problème : augmenter la taille du bloc à plus d'un mégaoctet. Bien que cela puisse sembler représenter un changement simple et non controversé, il a en fait engendré une guerre féroce au sein de la communauté des développeurs qui a duré des années.

La Décentralisation fait référence au degré de contrôle qu'une personne, une entité ou un groupe peut avoir sur un système ou un réseau. Dans un réseau décentralisé, le consensus est atteint grâce à une sorte de mécanisme de vote. Dans ce système, aucune entité ne peut contrôler ou restreindre les données. Dans un réseau décentralisé ouvert, n'importe qui est également libre d'adhérer et aucune entité ne peut les exclure tant qu'ils suivent les règles ou le protocole du réseau. Cela permet au réseau de fonctionner sans intermédiaires. Le coût d'une décentralisation plus élevée est un débit inférieur du réseau, ou la vitesse à laquelle les informations peuvent passer en raison de la nécessité d'un consensus plus large. Le contraire d'un réseau décentralisé serait un réseau complètement centralisé où un intermédiaire contrôle tous les aspects du réseau. L'avantage est une vitesse et un débit incroyables car il n'est pas nécessaire qu'il y ait un consensus, mais l'inconvénient est la nécessité de faire ensuite confiance à cet intermédiaire unique.

Bitcoin est l'actif numérique le plus décentralisé basé sur de nombreux facteurs. Par exemple, comme l'a noté un récent rapport Coin Metric, le bitcoin continue de montrer une décentralisation croissante à mesure que le nombre de détenteurs est distribué, que les adresses actives continuent d'augmenter et que les pools de minage de Bitcoin continuent de devenir plus fragmentés et compétitifs. De plus, la puissance de calcul de Bitcoin, connue sous le nom de taux de hachage, a récemment subi une grande distribution. Il y a quelques années seulement, on estimait qu'environ 75 % du taux de hachage du réseau Bitcoin provenait d'opérateurs situés en Chine et seulement 4 % des États-Unis. Plus récemment, en raison de l'interdiction de ces activités par la Chine, pratiquement aucune n'est située en Chine et les États-Unis occupent désormais la première place avec environ 35 %.

L'évolutivité fait référence à la capacité du réseau à gérer la croissance, telle que la croissance du nombre d'utilisateurs et le nombre de transactions que le réseau peut gérer dans un laps de temps limité. L'évolutivité a notamment été le talon d'Achille du réseau Bitcoin car elle maximise la décentralisation et la sécurité, mais en conséquence, c'est le réseau avec l'un des débits de transaction les plus lents. Le réseau Bitcoin ajoute un nouveau bloc et valide les transactions en moyenne toutes les 10 minutes seulement, et comme la taille des blocs de Bitcoin est limitée, un nombre limité de transactions peut tenir dans chaque bloc. Pour mettre cela en perspective, le réseau Bitcoin est capable de traiter environ trois à sept transactions par seconde, par rapport à un réseau de paiement hautement centralisé, comme Visa, qui traite environ 1 700 transactions par seconde avec la possibilité d'évoluer et de traiter plusieurs fois si nécessaire.

Aucune des caractéristiques ci-dessus n'est en soi meilleure qu'une autre. Cela dépend du cas d'utilisation. Certains utilisateurs peuvent préférer l'évolutivité à la décentralisation ou vice-versa. Notre seul point ici est de comprendre qu'il y a un compromis inhérent.

Pour résumer, nous pensons que le bitcoin est actuellement le réseau monétaire le plus sécurisé et le plus décentralisé. Par conséquent, cela exclut d'autres réseaux qui sont en concurrence sur différents cas d'utilisation en plus de l'argent. Nous pensons également que le réseau bitcoin continuera d'être le plus sécurisé et le plus décentralisé à l'avenir en raison du trilemme de la blockchain tel que décrit ci-dessus et également illustré dans un exemple concret ci-dessous (la guerre des blocs). Nous pensons également que parce que les réseaux monétaires ont des effets de réseau massifs, la sécurité et la décentralisation du bitcoin ne feront que se renforcer avec le temps. Un autre réseau pourrait-il apparaître à l'avenir qui améliore d'une manière ou d'une autre le bitcoin en tant que réseau monétaire ? Nous admettons qu'il y a une chance non nulle, mais pensons qu'elle est incroyablement petite en raison de nos arguments décrits ici.

Un exemple concret d'essayer d'"améliorer le bitcoin": la guerre des blocs

Comme nous l'avons noté précédemment, le débit des transactions de Bitcoin est limité à la fois par le temps entre l'ajout de chaque bloc et la validation des transactions (environ toutes les 10 minutes) ainsi que par la taille du bloc (un peu plus d'un mégaoctet), ce qui limite le nombre de transactions. pouvant tenir dans chaque bloc.

Des blocs plus grands signifient également qu'il pourrait y avoir des blocs non complets, ce qui entraînerait de faibles frais de transaction. Bien que cela contribue certainement à l'évolutivité, cela pourrait à l'inverse réduire les incitations pour les mineurs en raison de frais de transaction inférieurs, en particulier car la subvention globale (l'autre partie de les récompenses que les mineurs reçoivent) continue d'être réduite de moitié tous les quatre ans. Si les mineurs interrompent leurs opérations, cela diminue la sécurité du réseau de Bitcoin. En résumé, la guerre des blocs démontre le trilemme de la blockchain inhérent au réseau de Bitcoin. Des blocs plus grands pourraient augmenter l'échelle ou le débit, mais au prix d'une perte potentielle de décentralisation et de sécurité. Certains utilisateurs et développeurs ont donc proposé un moyen apparemment simple et direct de résoudre ce problème : augmenter la taille du bloc à plus d'un mégaoctet. Bien que cela puisse sembler représenter un changement simple et non controversé, cela a en fait engendré une guerre féroce au sein de la communauté des développeurs qui a duré des années.

Le débat peut se résumer en mettant les points de vue opposés en deux camps : les « petits bloqueurs » contre les « gros bloqueurs ». Alors que la taille du bloc était le morceau de code spécifique au centre du débat, le problème en jeu était en fait un problème plus large concernant les principes de ce qu'est le Bitcoin et comment il devrait ou ne devrait pas évoluer. Ceux qui voulaient la taille de bloc d'origine, ou des blocs plus petits, préféraient généralement des règles de protocole robustes qui devraient être très difficiles à modifier avec une concentration à long terme sur la stabilité de Bitcoin. Cette philosophie se poursuit aujourd'hui avec de nombreuses modifications de code proposées, même des mises à niveau considérées comme des améliorations, qui ne sont pas mises en œuvre. De l'avis des petits bloqueurs, toute modification du code pourrait potentiellement ouvrir le réseau Bitcoin à un vecteur d'attaque nouveau ou imprévu. Les petits bloqueurs pensaient également que la possibilité pour les individus ou les utilisateurs moyens d'exécuter un nœud personnel était importante pour préserver la sécurité et la décentralisation de Bitcoin. Des blocs plus gros signifieraient plus d'historique à archiver dans la blockchain, et rendraient donc l'exécution d'un nœud (le registre de bitcoin) plus difficile et plus coûteuse.

D'un autre côté, les grands bloqueurs voulaient des règles de protocole qui pourraient être modifiées plus facilement et plus rapidement afin de se concentrer sur le démantèlement des obstacles à court terme ou sur les opportunités qui se présentaient avec une mentalité plus "start-up". Des blocs plus grands permettraient une plus grande évolutivité et des transactions plus rapides.

Cependant, l'augmentation de la taille des blocs ne va pas sans compromis. Premièrement, des blocs plus grands conduisent à des chaînes de blocs plus grandes. Actuellement, la blockchain entière (toutes les transactions jamais enregistrées sur le registre open source de Bitcoin) a une taille d'environ 400 gigaoctets. Cela permet à presque tout le monde de télécharger l'intégralité de la blockchain et d'exécuter un nœud complet à partir de son ordinateur personnel ou même d'un ordinateur simple spécialement conçu qui coûte environ 100 $. Si la blockchain est plus grande, il deviendrait plus coûteux et plus difficile pour les individus de gérer un nœud et pourrait conduire à moins de décentralisation, car seules les entreprises ou celles disposant de l'équipement le plus coûteux pourraient construire et gérer des nœuds.

Des blocs plus grands signifient également qu'il pourrait y avoir des blocs non complets, ce qui entraînerait des frais de transaction peu élevés. Bien que cela contribue certainement à l'évolutivité, cela pourrait à l'inverse réduire les incitations pour les mineurs en raison de la baisse des frais de transaction, d'autant plus que la subvention globale (l'autre partie des récompenses que les mineurs reçoivent) continue d'être réduite de moitié tous les quatre ans. Si les mineurs interrompent leurs opérations, cela diminue la sécurité du réseau de Bitcoin.

En résumé, la guerre des blocs démontre le trilemme de la blockchain inhérent au réseau de Bitcoin. Des blocs plus grands pourraient augmenter l'échelle ou le débit, mais au prix d'une perte potentielle de décentralisation et de sécurité.

L'autre point important à propos de cet historique est que les modifications proposées entraîneraient (et ont entraîné) un hard fork, ce qui signifie que la modification du code ne serait pas rétrocompatible et que tous les nœuds devraient être mis à niveau afin d'éviter une scission du réseau. . Les différents hard forks qui ont vu le jour à cause ou en relation avec la guerre des blocs ont complètement échoué (comme Bitcoin XT et Bitcoin Classic) ou ont eu du mal à acquérir une quelconque position dominante sur le marché (comme Bitcoin Cash (BCH) et Bitcoin SV (BSV) ou "Vision de Satoshi").

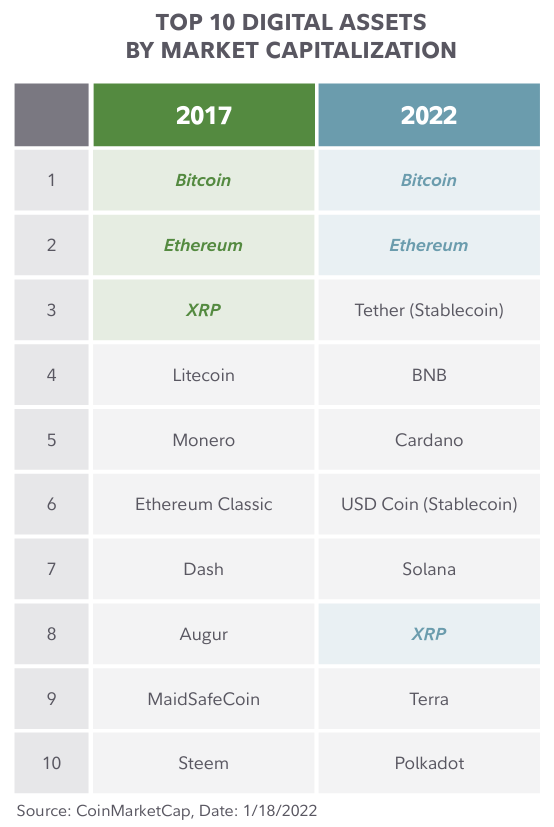

Bitcoin continue de dominer la capitalisation boursière de tous les jetons de devises concurrents, comme on peut le voir sur le graphique :

Étude de cas Bitcoin Cash

L'un des hard forks les plus notables qui est sorti de la guerre de la taille des blocs était Bitcoin Cash (BCH). Les partisans de ce hard fork pensent que le bitcoin devrait avant tout être un véritable "système de paiement électronique peer-to-peer" ou un système capable de gérer un grand nombre de transactions. En d'autres termes, les défenseurs de Bitcoin Cash pensent que le bitcoin devrait d'abord se concentrer sur le fait de devenir un moyen d'échange fiable plutôt qu'une réserve de valeur.

Nous soulignons qu'il n'y a rien de «mauvais» en soi dans cette approche, mais elle démontre une fois de plus les compromis faits pour plus d'évolutivité. Rien n'empêche non plus les développeurs et le marché de choisir Bitcoin Cash pour des paiements plus rapides ou moins chers au détriment de la sécurité et de la décentralisation. Cependant, nous pouvons voir qu'en termes de valeur globale avec une capitalisation boursière de bitcoin 100 fois supérieure à celle de Bitcoin Cash (BCH), les investisseurs ont continué à choisir le bitcoin (BTC) comme réseau monétaire préféré et semblent donc valoriser un magasin sûr et sain de valeur par rapport aux paiements plus rapides ou moins chers.

Bitcoin en tant que bien monétaire supérieur a plus de valeur qu'un meilleur réseau de paiement

Cela nous amène à un autre point sur la raison pour laquelle nous pensons que le bitcoin devrait être considéré principalement comme un bien monétaire plutôt que comme un réseau de paiement. Le fait que le marché ait montré une préférence pour le bitcoin, qui est plus lent en tant que système de paiement par rapport à d'autres actifs numériques et chaînes de blocs, indique que le marché valorise actuellement une réserve de valeur hautement sécurisée et décentralisée plutôt qu'un autre réseau de paiement. Comme nous l'avons noté précédemment, l'invention révolutionnaire de Bitcoin résolvait le problème de la rareté numérique et créait une réserve de valeur numérique, sans apporter d'amélioration progressive à un système de paiement.

Étude de cas Ethereum

Il n'entre pas dans le cadre de cet article d'examiner le réseau Ethereum et le jeton Ether dans son intégralité. Cependant, il est instructif d'observer certaines des similitudes et des différences entre le bitcoin et l'éther, qui est le deuxième actif numérique en termes de capitalisation boursière. Dès sa création et en tant qu'idée publiée sous forme de livre blanc, Bitcoin a entrepris de résoudre le problème d'une "version purement peer-to-peer de l'argent électronique". Son réseau a été conçu pour être décentralisé et sécurisé afin que la valeur puisse être envoyée sans avoir à faire confiance à un intermédiaire. Cela a été combiné avec un calendrier monétaire préprogrammé et un plafond d'approvisionnement de 21 millions appliqué de manière crédible, donnant au bitcoin la capacité de devenir un bien monétaire et une réserve de valeur.

Ethereum a également commencé comme un livre blanc, initialement publié en 2013 par Vitalik Buterin. En résumé, Ethereum a décidé de prendre la technologie de la chaîne de blocs mise au point par Bitcoin et de l'étendre pour inclure davantage de fonctionnalités, notamment la possibilité d'effectuer des transactions plus complexes. D'après le livre blanc d'Ethereum : "Ce qu'Ethereum a l'intention de fournir, c'est une blockchain avec un langage de programmation Turing complet intégré qui peut être utilisé pour créer des "contrats" qui peuvent être utilisés pour coder des fonctions de transition d'état arbitraires...".

Cela permet au réseau blockchain Ethereum d'héberger et d'exécuter des "contrats intelligents" qui peuvent être utilisés pour programmer toutes sortes d'applications. C'est pour cette raison que certains aiment qualifier le réseau Ethereum d'"ordinateur mondial distribué". Le réseau permet également d'émettre différents jetons sur la blockchain Ethereum. Ce réseau agit comme une sorte de plate-forme que d'autres peuvent utiliser pour créer plusieurs applications en plus d'applications financières décentralisées, de jeux, d'outils de médias sociaux, etc.

Bien qu'Ethereum puisse être considéré par certains comme un réseau supérieur ou plus avancé par rapport à Bitcoin, les capacités et la flexibilité supplémentaires ont un coût, notamment un réseau plus complexe qui augmente le risque de bogues logiciels ainsi qu'une moindre décentralisation et un déclin potentiel de Sécurité.

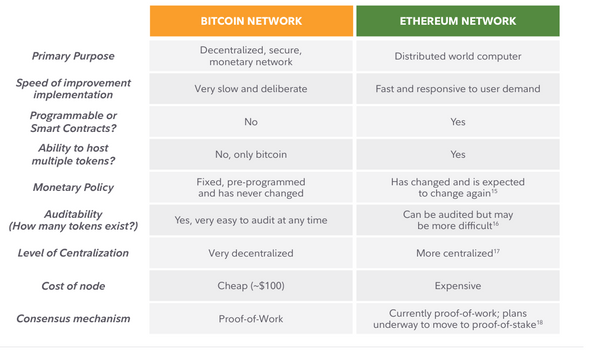

Vous trouverez ci-dessous un résumé de certaines des différences et des compromis entre les réseaux Bitcoin et Ethereum :

Comment le bitcoin peut se positionner par rapport au reste de l'écosystème des actifs numériques

Comme nous l'avons noté précédemment, la nature open source de Bitcoin permet aux individus de copier, modifier et construire facilement le code de base Bitcoin original pour leurs propres jetons et projets. Cela a permis la création d'une quantité massive (littéralement des milliers) de pièces alternatives (ou "alt-coins"), ce qui a semé la confusion chez les nouveaux venus dans l'espace, ce qui a parfois amené certains à affirmer à tort que le bitcoin n'est pas rare car il y en a des centaines de pièces de monnaie.

Cependant, à partir de notre discussion jusqu'à présent, nous avons proposé :

- Le réseau Bitcoin n'est pas compatible avec d'autres réseaux blockchain et les jetons bitcoin ne sont pas fongibles avec d'autres jetons. Par conséquent, les jetons bitcoin sont rares, alors que les jetons numériques ne sont généralement pas rares.

- Le principal facteur de valeur des jetons Bitcoin est la rareté et le plafond d'approvisionnement appliqué de manière crédible.

- Bitcoin est mieux compris comme un bien monétaire.

- Bitcoin a le potentiel d'être le principal bien monétaire et il est peu probable qu'un autre actif numérique remplace le bitcoin dans ce rôle.

De plus, nous avons vu que Bitcoin est actuellement le réseau le plus sécurisé et le plus décentralisé mais, au niveau de la couche réseau de base ou native, ce n'est pas le plus évolutif. Le réseau de Bitcoin ne permet pas non plus de fonctionnalités ou de programmabilité supplémentaires comme nous l'avons vu dans notre comparaison avec Ethereum.

En raison de ces compromis inhérents, nous avons assisté à un boom de l'écosystème des actifs numériques avec des centaines, voire des milliers de projets différents cherchant tous à atteindre un niveau de convivialité différent pour répondre à un besoin du marché.

De plus, nous avons vu que Bitcoin est actuellement le réseau le plus sécurisé et le plus décentralisé mais, au niveau de la couche réseau de base ou native, ce n'est pas le plus évolutif. Le réseau de Bitcoin ne permet pas non plus de fonctionnalités ou de programmabilité supplémentaires comme nous l'avons vu dans notre comparaison avec Ethereum.

En raison de ces compromis inhérents, nous avons assisté à un boom de l'écosystème des actifs numériques avec des centaines, voire des milliers de projets différents cherchant tous à atteindre un niveau de convivialité différent pour répondre à un besoin du marché.

Les investisseurs se demandent naturellement à quoi ressemble l'état final de cette innovation. Bien que personne ne sache exactement ce que cela peut devenir, nous pensons qu'il est instructif d'examiner deux récits dominants qui sont devenus populaires pour envisager le futur écosystème des actifs numériques. En particulier, nous nous intéressons à la manière dont Bitcoin peut s'affirmer dans chacun de ces scénarios.

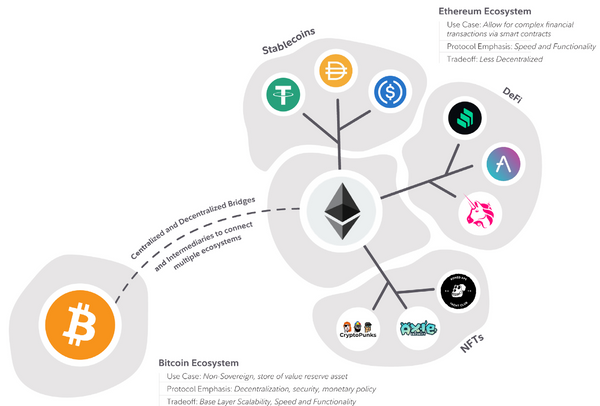

I. Un monde multi-chaînes

La construction actuelle de divers jetons a conduit à un univers d'actifs numériques relativement cloisonné, les développeurs choisissant de travailler au sein d'un écosystème particulier. Par exemple, la construction de Bitcoin est fondamentalement différente de celle d'Ethereum. Le résultat est qu'Ethereum et tout son écosystème de jetons et de NFT sont incompatibles avec le Bitcoin natif et incapables d'interagir de manière simple et sans confiance. À ce jour, les tiers de confiance ont été une exigence essentielle pour échanger des actifs qui vivent dans différents silos.

Des ponts sont construits pour connecter divers écosystèmes de blockchain les uns aux autres, un thème important que nous avons observé et qui devrait se poursuivre dans les mois et les années à venir. L'interopérabilité sera un développement clé pour le succès de l'écosystème des actifs numériques si nous supposons que plusieurs chaînes seront gagnantes en raison de divers compromis de couche de base, cas d'utilisation et propositions de valeur.

Dans un monde de multiples chaînes gagnantes, il semble toujours que Bitcoin soit probablement le mieux équipé pour remplir le rôle de bien monétaire non souverain de l'écosystème avec relativement moins de concurrence que d'autres actifs numériques tentant de répondre à des cas d'utilisation alternatifs. L'accent explicite mis sur la sécurité et la décentralisation maximale renforce son ensemble de règles et applique les droits de tous les utilisateurs de la même manière. De plus, en raison de sa rareté et de la limite d'approvisionnement imposée, Bitcoin est le protocole numérique qui se rapproche le plus de l'application de la rareté absolue. En d'autres termes, tout projet ou autre réseau de blockchain qui oblige ses utilisateurs à croire qu'ils effectuent des transactions avec un jeton ayant une valeur monétaire réelle doit probablement être directement ou indirectement connecté au bitcoin en tant que bien monétaire ultime. Par exemple, les gens utilisent des jetons dans une arcade pour leur facilité d'utilisation et leur utilité et leur attribuent une valeur parce qu'ils savent qu'ils représentent un certain montant en dollars ou qu'ils peuvent être échangés contre d'autres biens et prix. Cependant, en dehors de l'environnement d'arcade natif, les jetons ont peu ou pas de valeur.

Ce monde laisse les jetons non Bitcoin se battre pour prouver d'autres cas d'utilisation viables pour leur technologie. Ils visent à trouver le bon compromis pour un niveau particulier de mise à l'échelle de la couche de base et rencontrent une vaste concurrence pour le développement et les améliorations de fonctionnalités. Il ne s'agit pas d'une mise en accusation de ceux qui construisent ou investissent dans des chaînes non Bitcoin, mais simplement d'une observation selon laquelle l'avantage évident du bitcoin en tant que réserve d'actifs de valeur réduit son risque même dans un monde qui contient un écosystème de nombreux actifs numériques dynamiques. En supposant ce résultat, le bitcoin est toujours un bénéficiaire clair des flux dans l'espace global des actifs numériques étant donné qu'il est considéré comme l'actif numérique monétaire ultime, ce qui en fait sans doute le plus grand investissement ajusté au risque et le plus facile à comprendre et à allouer à travers tous les paysage des actifs numériques.

II. Un monde gagnant-gagnant ou majoritaire

Les blockchains sont sans aucun doute une création technologique importante. La possibilité de prendre une base de données d'informations autrement centralisée et de supprimer un tiers de confiance était une innovation radicale et non progressive. Cependant, une blockchain centralisée est relativement indiscernable d'une base de données et réduit les qualités importantes offertes par une blockchain décentralisée, notamment l'immuabilité, la résistance à la saisie, la résistance à la censure et la conception sans confiance.

Ainsi, nous pouvons envisager un spectre de décentralisation qui a eu lieu avec des jetons. Cela varie du plus décentralisé possible (Bitcoin) aux jetons dont les protocoles ne sont décentralisés que de nom et donnent un pouvoir exorbitant aux développeurs ou à certains membres de la communauté. Par conséquent, il existe un scénario possible dans lequel les utilisateurs et les investisseurs préféreront différents jetons en fonction du compromis entre moins de décentralisation et plus de fonctionnalités. Ceci est similaire au monde multi-chaînes décrit ci-dessus.

Cependant, il existe un autre scénario qui pourrait survenir en raison de la capacité des applications et des solutions de mise à l'échelle à être construites au-dessus des chaînes de blocs de « couche de base » ou de « couche 1 ». Si les applications peuvent être construites au-dessus d'un réseau blockchain existant plutôt que d'être obligées de démarrer un nouveau réseau, les utilisateurs voudront sans doute construire au-dessus des réseaux les plus solides et les plus sécurisés. Par conséquent, nous pourrions voir un monde dans lequel une ou très peu de ces chaînes accumulent la majorité de la valeur de l'écosystème des actifs numériques et sont choisies comme le premier réseau de blockchain. Étant donné que Bitcoin est sans doute la blockchain la plus décentralisée et la plus immuable qui existe, il apparaît comme un candidat de choix pour être l'un des, voire le seul gagnant si cette situation devait se produire.

LE RÉSEAU BITCOIN LIGHTNING

Une application intéressante de « couche deux » à laquelle nous assistons déjà en cours de construction au-dessus du réseau central Bitcoin est le réseau Lightning. Il s'agit d'un réseau décentralisé construit à l'aide de la fonctionnalité de contrat intelligent et permettant des transactions hors chaîne entre des personnes, mais avec la possibilité d'effectuer une transaction de règlement finale sur le réseau Bitcoin de la couche de base. Une simple analogie serait que les participants ouvrent un onglet privé entre eux, effectuant des transactions dans les deux sens avec une plus grande vitesse et des frais de transaction très bas. Cela augmente l'évolutivité de Bitcoin, mais avec la possibilité de s'installer à tout moment sur la couche de base, il bénéficie toujours de la sécurité de Bitcoin.

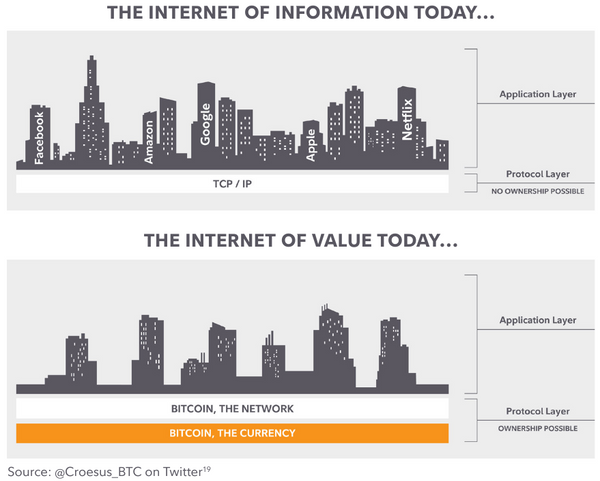

Internet et sa couche de base, TCP/IP, en sont le parfait exemple. La suite de protocoles Internet connue sous le nom de TCP/IP est une couche de base open source pour la communication et, par la suite, les applications et le contenu à construire par-dessus. Le protocole TCP/IP n'appartient à personne et, comme il est open source, cet Internet de l'information ne permet pas la propriété de la couche de base. Au contraire, la propriété n'est possible que pour les applications et la technologie construites dessus. En revanche, la propriété de la couche de base est possible dans le monde des actifs numériques. Comme TCP/IP, les applications peuvent également être construites à l'aide de la couche de base, puis ces mises à niveau technologiques améliorent la valeur capturée de la couche de base. Les innovations d'Amazon, Facebook, Google, Netflix et d'autres ont rendu la couche de base d'Internet beaucoup plus précieuse et importante. De même, l'innovation qui se déroule dans et autour de protocoles d'actifs numériques particuliers augmente l'étendue de leur propriété de couche de base respective et améliore ses cas d'utilisation et sa convivialité.

Ce qui est intéressant dans cette architecture, c'est qu'un investisseur peut posséder une partie de la couche de base de cette nouvelle technologie et peut être relativement agnostique quant aux applications spécifiques qui y sont construites. Cela reviendrait à être en mesure de posséder la couche de base d'Internet et d'être exposé à toutes les innovations en plus (par exemple, Google, Amazon, etc.).

Bitcoin vise à satisfaire un besoin clair du marché

Bien sûr, nous ne savons pas à quoi ressemblera le nouveau système d'actifs numériques à mesure qu'il continue de mûrir, ou si nous verrons un monde multi-chaînes de différents jetons avec divers degrés de centralisation ou si nous verrons un gagnant-prendre- toute approche où davantage d'applications sont construites sur la chaîne la plus sécurisée et la plus décentralisée. Cependant, il semble à ce stade que Bitcoin ait trouvé un rôle dans l'écosystème des actifs numériques en tant qu'actif rare et de réserve de valeur à tout le moins. La capacité de tous les autres actifs numériques à remplir un autre cas d'utilisation nécessaire reste à voir à notre avis. On ne peut pas en dire autant de Bitcoin.

Place des actifs numériques dans un portefeuille

Les investisseurs qui travaillent sur leur compréhension de l'écosystème des actifs numériques et créent un cadre pour envisager des investissements dans l'espace sont susceptibles de bénéficier de la segmentation du bitcoin et de tous les autres investissements dans les actifs numériques en tant que décisions distinctes. Cela simplifie le processus de construction du portefeuille et permet aux allocataires de prendre deux décisions simultanées mais distinctes : l'importance de détenir une exposition à l'actif monétaire le plus rare dans cette catégorie d'actifs numériques émergents (le bitcoin), tout en tenant compte du potentiel d'exposition à l'innovation et l'expérimentation en cours au sein de l'écosystème en dehors du bitcoin.

Afin de comprendre la place appropriée des jetons bitcoin et non bitcoin dans un portefeuille d'investissement traditionnel, les investisseurs doivent d'abord dériver les principaux facteurs de risque et de rendement de leurs thèses d'investissement respectives. Cela permet de délimiter les deux et de tirer une conclusion sur le rôle potentiel que chacun pourrait jouer dans un portefeuille par ailleurs traditionnel.

Risques de Bitcoin, sources potentielles de rendement et rôle dans un portefeuille

L'avantage du premier arrivé a conduit à un manque de véritable concurrence pour le cas d'utilisation principal du bitcoin en tant qu'actif monétaire et réserve de valeur et crée un profil de rendement radicalement différent pour les investisseurs en bitcoin. Bon nombre des risques qui auraient pu être utilisés pour créer un cas de disparition du bitcoin ont maintenant disparu et chaque jour, le réseau se renforce avec plus d'utilisateurs, de mineurs et d'infrastructures en cours de construction. Presque tous les risques que le bitcoin présente encore aujourd'hui peuvent également être observés parmi tous les autres actifs numériques, les attaques d'États-nations et les bogues de protocoles étant deux des risques de réseau les plus notables. À mesure que les antécédents de Bitcoin s'allongent, il est possible que ces risques prennent une nouvelle importance ou que de nouveaux risques apparaissent.

Bogues de protocole : Le potentiel d'une vulnérabilité dans n'importe quel code est toujours une menace présente. Ce problème peut être atténué en gardant le logiciel particulier simple et en s'engageant dans un examen approfondi et un examen minutieux du code. Dans le cas de Bitcoin, c'est sans doute le protocole le moins susceptible de rencontrer un bogue majeur à ce stade de sa vie étant donné qu'il existe depuis plus longtemps que tout autre projet, contient un code intentionnellement simpliste et a maintenant une prime de 1 000 milliards de dollars pour toute personne capable de l'exploiter.

Attaques d'États-nations : Un autre risque valable pour la thèse du bitcoin est la possibilité pour les grands pays de s'opposer à la croissance de l'écosystème des actifs numériques. Le paysage géopolitique à ce jour a rendu une réglementation appropriée beaucoup plus probable que l'interdiction de ces actifs. Dans tous les cas, Bitcoin est le mieux placé pour se défendre contre les attaques coordonnées en raison de sa priorité à la décentralisation.

Les risques auxquels le bitcoin est confronté aujourd'hui semblent plus faibles par rapport à tous les autres actifs numériques étant donné le manque de complexité du code et l'accent mis sur la décentralisation. Peu ou pas de véritable concurrence pour son cas d'utilisation principal et 13 ans d'exploitation en tant que magasin de jetons de valeur contribuent à renforcer l'argument selon lequel le bitcoin continuera d'exister en tant que fondement de l'écosystème des actifs numériques.

En d'autres termes, ce n'est pas que nous pensons qu'une allocation au bitcoin ne va pas sans risques, mais que nous pensons que certains investisseurs surestiment les risques de baisse du bitcoin par rapport à d'autres actifs numériques.

Nous pensons également que certains investisseurs peuvent faire la même chose avec le côté rendement de l'équation, mais dans la direction opposée, car ils peuvent sous-estimer les rendements potentiels du bitcoin par rapport à d'autres actifs numériques. Il y a un certain mérite à cette idée car le bitcoin avec une capitalisation boursière d'environ 1 billion de dollars peut avoir plus de mal à s'apprécier d'un facteur 100 par rapport à ses débuts quand il a augmenté d'un facteur 100 (plus d'une fois) mais de une base de capitalisation boursière beaucoup plus petite. Cependant, ces récompenses étaient accompagnées de beaucoup plus de risques à l'époque.

Le profil de rendement de Bitcoin est tiré par deux vents forts : la croissance de l'écosystème des actifs numériques et l'instabilité potentielle des conditions macroéconomiques traditionnelles. Ces retours favorables sont susceptibles d'être capturés plus facilement et avec moins de risques que via la majorité des autres actifs numériques.

Croissance de l'écosystème des actifs numériques : à mesure que l'argent circule dans l'ensemble de la classe d'actifs, la norme de réserve de valeur gagne en légitimité et en importance. Chaque projet, jeton ou élément d'infrastructure construit et financé élargit le cas d'utilisation et la valeur associés à la possession d'un actif de réserve numérique neutre et rare. Alors que d'autres jetons bénéficient de l'argent qui coule indirectement vers l'espace, le bitcoin est le moyen le plus simple de bénéficier de cette croissance. Comme indiqué précédemment, le manque de concurrence du bitcoin pour être reconnu comme la principale réserve d'actifs de valeur signifie qu'il y a peu de menace pour son bastion actuel d'être «l'argent» de l'écosystème des actifs numériques. Une grande partie de la croissance associée à la construction de tous les actifs numériques est bonne pour le bitcoin.

Instabilité potentielle des conditions macroéconomiques traditionnelles : Le recours croissant à la politique monétaire et budgétaire comme moyen de soutenir la croissance économique en cours peut susciter des inquiétudes quant à la stabilité globale du système financier et à la capacité de l'économie à se suffire à elle-même. L'accumulation de ces politiques a conduit à des niveaux de dette souveraine mondiale sans précédent. L'effet de levier a historiquement poussé les systèmes financiers vers la fragilité. L'un de ces résultats potentiels résultant de la situation actuelle est une voie de répression financière (taux d'intérêt réels négatifs). Ces types d'environnements macroéconomiques ont historiquement eu tendance à profiter aux actifs rares dont l'offre ne peut être modifiée. Par exemple, la surperformance de l'or lors du dernier épisode de forte inflation et donc de taux d'intérêt réels négatifs à la fin des années 1970. Dans le monde des actifs numériques, l'ensemble de règles de Bitcoin, les précédents historiques et la décentralisation ont créé le plus grand niveau de rareté de tous les protocoles d'actifs numériques. Cela constitue un argument convaincant en tant que couverture potentielle pour certains des vents contraires auxquels est confronté le système financier hérité.

Risques non liés au bitcoin et moteurs de retour

De nombreux investisseurs citent souvent le potentiel de rendements extrêmement avantageux comme raison pour surpondérer les actifs numériques alternatifs ou non bitcoin et, dans certains cas, omettre entièrement le bitcoin de leur portefeuille. Bien que ce profil de rendement potentiel puisse exister pour certains actifs numériques, il est important de considérer que ces projets comportent également souvent des risques globaux plus importants et une chance significative que le jeton devienne sans valeur s'il ne répond pas aux attentes.

Les risques avec les jetons non bitcoins varient certainement au cas par cas et ont tendance à devenir plus extrêmes dans les jetons à plus longue queue et plus spéculatifs. Cependant, bon nombre de ces risques sont encore partagés par la majorité de ces projets. Quelques risques clés sont notés ci-dessous :

Exposer une décentralisation adéquate : L'algorithme de preuve de travail, la structure de gouvernance et le lancement équitable de Bitcoin ont créé les bases d'un projet décentralisé avec un minimum de confiance requis. D'autres jetons ont des mécanismes de consensus alternatifs, des structures de gouvernance et des lancements de jetons, qui réduisent souvent leur niveau de décentralisation. Puisqu'il s'agit de l'une des principales propositions de valeur promises par la majorité de ces protocoles, les investisseurs doivent tenir compte du degré de décentralisation de leur projet particulier. Un manque de décentralisation adéquate rend un protocole particulier plus vulnérable à la surveillance réglementaire et porte atteinte aux droits des utilisateurs.

La menace de la concurrence : la différenciation devient difficile avec le code open source lorsqu'une plate-forme est capable de copier et de s'appuyer sur les lacunes d'une autre. Historiquement, nous avons été témoins de nombreux échecs de projets et le chiffre d'affaires parmi les 10 ou 20 pièces les plus précieuses a été extrême. Les protocoles doivent créer un effet de réseau suffisamment important autour de leur cas d'utilisation donné dans l'espoir de pouvoir se défendre contre leurs concurrents, car presque tous les réseaux non bitcoin tentent d'ajouter un certain niveau d'évolutivité ou de fonctionnalité à leur couche de base pour prouver leur valeur.

Les moteurs de retour de tous les actifs numériques non bitcoin sont également très différents, étant donné que les protocoles sont obligés de faire certains compromis pour améliorer la vitesse, la fonctionnalité et d'autres caractéristiques pour justifier un cas d'utilisation. Englobé dans tous les actifs numériques autres que les bitcoins, se trouve le moteur de rendement le plus important :

Attirer les développeurs et créer des effets de réseau : les projets qui ont montré leur capacité à réussir et à créer quelque chose de prometteur l'ont fait en mobilisant les talents appropriés et en conservant leur base d'utilisateurs. Ethereum et Solana fournissent un excellent exemple de ce qui est possible pour un protocole qui peut attirer un grand nombre de développeurs, construire une plate-forme utilisable et gagner un réseau fidèle d'utilisateurs. Lorsque cela est bien fait, il y a clairement beaucoup de valeur qui peut être créée pour les investisseurs.

Compte tenu de la concurrence accrue et des voies d'échec potentielles pour bon nombre de ces projets, l'allocation à des jetons non bitcoin se fait souvent avec un état d'esprit de type capital-risque. Plutôt de choisir un projet particulier, les répartiteurs d'investissement prennent généralement de petites positions sur de nombreux noms individuels. Cela se traduit généralement par la recherche d'une solution gérée activement pour faire face à l'augmentation de la complexité globale. Encore une fois, montrant un contraste frappant avec une simple approche bitcoin uniquement de cet espace d'actifs numériques.

Conclusion

Les investisseurs traditionnels appliquent généralement un cadre d'investissement technologique au bitcoin, ce qui conduit à la conclusion que le bitcoin en tant que technologie de pointe sera facilement supplanté par une technologie supérieure ou aura des rendements inférieurs. Cependant, comme nous l'avons expliqué ici, la première percée technologique du bitcoin n'était pas une technologie de paiement supérieure, mais une forme de monnaie supérieure. En tant que bien monétaire, le bitcoin est unique. Par conséquent, non seulement nous pensons que les investisseurs devraient d'abord considérer le bitcoin afin de comprendre les actifs numériques, mais que le bitcoin devrait être considéré en premier et séparé de tous les autres actifs numériques qui l'ont suivi.