{kind=link}

Auteur: Troy Cross, Andrew M. Bailey | Date originale: 12/2021 | Traduit par: Sovereign Monk | Resistance Money

Résumé

Nous proposons un moyen d'investir dans le bitcoin sans contribuer, même légèrement, à l'exploitation minière non durable du bitcoin. Si une personne co-investit dans des opérations minières durables proportionnellement à la taille et à la durée de ses avoirs en bitcoins, ses investissements en bitcoins et dans des opérations minières écologiques ne produiront aucune incitation nette à extraire des bitcoins de manière intensive en carbone. Nous estimons que, compte tenu des niveaux actuels de prix, de hashrate, d'émission et de frais de transaction, une allocation trimestrielle d'environ 0,5 % de l'investissement en bitcoins dans le green mining sera suffisante. Contrairement à d'autres propositions de bitcoin vert, la nôtre préserve la fongibilité du bitcoin et ne coûte rien. En fait, elle fournit un rendement positif.

Nous commençons par deux hypothèses. Tout d'abord, le bitcoin est un investissement intéressant, indépendamment de son impact sur l'environnement ; ensuite, l'extraction du bitcoin, qui consomme beaucoup de carbone, doit être réduite au minimum. Les lecteurs qui pensent que le bitcoin n'a aucune valeur, ou qui pensent que la réduction des émissions de carbone est une simple distraction, peuvent chercher ailleurs des conseils. Pour les lecteurs qui partagent nos hypothèses, nous allons :

- expliquer comment la possession de bitcoins incite à l'exploitation minière, y compris celle à forte intensité de carbone ;

- montrer comment l'exploitation minière verte, compte tenu de la structure d'émission du bitcoin, dissuade les autres mineurs, y compris les mineurs à forte intensité de carbone ;

- montrer comment équilibrer ces deux incitations ;

- calculer le coût d'équilibrage d'un investissement donné en bitcoins ;

- discuter des produits et services financiers possibles pour atteindre cet équilibre pour les investisseurs ;

- comparer notre proposition, favorablement, à d'autres options.

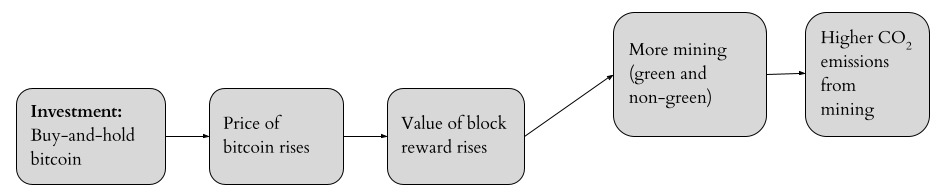

L'investissement dans le bitcoin incite au minage

Tous les revenus de l'exploitation minière se présentent sous la forme de récompenses de blocs et de frais. Actuellement, 328 500 bitcoins de récompenses de blocs sont réclamés chaque année par les mineurs, tandis qu'environ 18 000 bitcoins sont perçus en frais de transaction. La valeur de ces récompenses et frais, qui sont libellés en bitcoins, dépend du prix du bitcoin, dont les investisseurs - qui détiennent des bitcoins et suppriment ainsi l'offre disponible - sont collectivement responsables. Ce qui peut sembler inerte (la simple détention) est en fait un ingrédient actif dans la détermination du prix du bitcoin et la rentabilité du minage. Ainsi, les externalités du minage sont le résultat indirect de la possession de bitcoins.

Le minage vert décourage le minage

Les investisseurs peuvent contrebalancer cette incitation à l'exploitation minière en exploitant eux-mêmes les mines, de manière durable et dans la bonne proportion par rapport à leur investissement en bitcoins.¹ Voici comment. Le minage est un jeu à somme nulle. Plus de puissance de calcul ne produit pas plus de bitcoins. Au contraire, le protocole fixe l'émission de bitcoins par bloc (actuellement 6,25 bitcoins) et ajuste la difficulté du minage pour que les blocs continuent d'arriver, en moyenne, toutes les 10 minutes. Le résultat est qu'au fil du temps, la récompense attendue pour une quantité donnée de puissance de calcul est inversement proportionnelle à la quantité totale de puissance de calcul dans le réseau : plus le débit total du réseau est élevé, plus le paiement, en bitcoins, est faible pour un débit donné.

L'exploitation minière verte signifie une découverte plus rapide des blocs, ce qui fait augmenter la difficulté de l'exploitation minière, ce qui fait augmenter les coûts énergétiques et matériels nécessaires pour extraire une quantité donnée de bitcoins, ce qui réduit l'incitation à l'exploitation minière, et donc les émissions liées à l'exploitation minière.

Il existe un équilibre où l'incitation à l'exploitation minière créée par notre investissement dans le bitcoin est précisément équilibrée par la désincitation à l'exploitation minière créée par notre propre exploitation minière. C'est le point où ce que nous donnons d'une main au mineur à forte intensité de carbone (augmentation de la valeur de la récompense du bloc grâce à la détention de bitcoins), nous le reprenons de l'autre (augmentation des coûts pour gagner une récompense de bloc grâce à l'exploitation minière écologique). Nos deux investissements réunis n'ont fait aucune différence pour la rentabilité des mineurs, même si nous sommes maintenant en possession de bitcoins.

Comment trouver le point d'équilibre des incitations ?

L'équilibre est atteint lorsque la proportion de la capitalisation effective du marché du bitcoin est égale à la proportion du hashrate. Si vous possédez x% de tous les bitcoins et que vous effectuez également x% de tous les minages de bitcoins, alors, quelle que soit la valeur de x, la valeur attendue du minage à un taux de hachage donné sera exactement la même que si vous ne possédiez aucun bitcoin et que vous ne miniez pas vous-même. Vous aurez, en effet, miné toute l'incitation à miner qui a été créée par votre investissement.

Dans la figure 5, si b et e s'échelonnent ensemble, d reste constant. Les mineurs ne "voient" pas votre investissement, car si le prix est plus élevé qu'il ne le serait autrement, la difficulté est également plus élevée dans la même mesure.

Combien investir dans l'exploitation minière verte ?

Nous allons maintenant calculer le co-investissement nécessaire dans l'exploitation minière verte. Commençons par la source de toutes les incitations de prix : le plafond effectif du marché du bitcoin. Le montant total de bitcoins qui n'a pas été perdu est d'environ 15 millions. À 34 000 dollars par bitcoin, cela donne un marché effectif de 510 milliards de dollars. Considérons ensuite l'incitation totale aux mineurs, sur une base trimestrielle. Leurs revenus trimestriels attendus sont de 82 125 bitcoins en récompenses de blocs et 4 500 bitcoins en frais, soit 2,95 milliards de dollars. Les revenus trimestriels totaux de l'exploitation minière représentent donc environ 0,575 % de la capitalisation boursière effective. De même, chaque investisseur individuel fournit également une incitation aux mineurs, trimestriellement, d'une valeur de 0,575 % de ses propres avoirs. Un investissement de 100 000 $ sur 90 jours incite donc à des récompenses minières d'une valeur de 575 $.

Si le green mining avait un rendement net attendu de zéro, nous recommanderions un co-investissement trimestriel dans le green mining d'une valeur de 0,575 % de l'allocation de bitcoins. Si le green mining était rentable, comme c'est le cas actuellement, l'investissement requis dans le green mining pourrait être sensiblement inférieur, peut-être 0,5%. À la fin de chaque trimestre, on pourrait réinvestir les revenus de l'exploitation minière dans plus d'exploitation minière et ajuster si nécessaire, puisque le plafond du marché, le hashrate, la rentabilité de l'exploitation minière verte et la taille de son propre investissement peuvent tous avoir changé entre-temps. Le co-investissement suggéré ici est modeste et se compare à ce que les investisseurs paient déjà lorsqu'ils sécurisent leur bitcoin (50 points de base est une commission de gré à gré standard, par exemple).

Comment investir dans l'exploitation minière verte

Deux questions restent en suspens : comment, exactement, les investisseurs doivent-ils investir dans l'exploitation minière verte, et comment notre proposition se situe-t-elle par rapport aux alternatives vertes ?

Ce dont nous avons besoin ici, c'est d'un produit financier - appelé instrument de co-investissement vert (GCI) - qui prend comme données d'entrée : la capitalisation boursière effective, le hashrate, les frais, les récompenses de bloc, la rentabilité du green mining et la taille des avoirs en bitcoins d'un investisseur. Lorsque ces variables changent, le GCI doit changer avec elles, pour calibrer l'incitation par les prix et la dissuasion par les difficultés, en les maintenant en équilibre. Nous imaginons donc un service d'abonnement trimestriel lié à l'allocation en bitcoins d'un investisseur. Le service calcule les autres entrées et facture des frais, qui sont ensuite affectés à l'extraction de bitcoins verts. Le produit de ce minage est ensuite redistribué aux investisseurs, soit sous forme de dividendes, soit sous forme de frais d'abonnement au GCI. Les investisseurs ne s'abonneraient à un service GCI que tant qu'ils détiendraient des bitcoins.

La variété et la concurrence ont leur place ici. Certains fournisseurs de GCI s'adresseront aux investisseurs accrédités ou aux institutions. D'autres se tourneront vers les bitcoins, en servant des comptes pseudonymes avec des intervalles d'abonnement marqués en blocs plutôt qu'en trimestres et des frais libellés en bitcoins. Certains investisseurs préféreront conserver eux-mêmes leurs bitcoins et opteront pour un abonnement "mining-only". D'autres souscriront à un produit intégré qui conserve les bitcoins et automatise les ajustements réguliers de l'ICG afin de minimiser le minage vert en pourcentage de l'investissement total, compte tenu des coûts de transaction et des considérations fiscales.

Il existe, en résumé, une variété de façons de mettre en œuvre notre proposition. Toutes rendront le bitcoin vert, toutes renforceront la sécurité du réseau bitcoin et, de différentes manières, toutes répondront aux besoins disparates des détenteurs de bitcoins.

Pourquoi les alternatives ne sont pas à la hauteur

Parmi les propositions alternatives pour rendre le bitcoin plus écologique, on peut citer :

- Les compensations de carbone

- Des pièces vertes - des UTXOs colorés provenant de blocs découverts par des pools miniers dont le mix énergétique est connu et suffisamment favorable.

- Des produits hybrides qui intègrent (i) et (ii) sous forme de jeton enveloppé sur une autre blockchain.

- l'abandon pur et simple de la preuve de travail pour le bitcoin.

Notre proposition diffère de la simple compensation des émissions de carbone. Nous suggérons plutôt une compensation incitative afin que les avoirs en bitcoins n'entraînent pas de nouvelles activités minières à forte intensité de carbone qui nécessiteraient une expiation ultérieure. Contrairement à la compensation des émissions de carbone, notre proposition est également susceptible d'être rentable, et ne repose donc ni sur la charité ni sur la coercition. Enfin, notre proposition ne nécessite pas de connaître le mix énergétique total de l'extraction de bitcoins : quelle quantité de hashrate provient de la combustion de charbon ou de gaz naturel, par exemple. Nous recommandons que les investisseurs en bitcoins exploitent littéralement la totalité de ce qu'ils encouragent, de sorte qu'un investisseur n'a besoin que de savoir que le hashrate qu'il achète est vert, selon sa propre définition de "vert". Le mélange plus large n'est pas pertinent.

Les UTXO colorés sont une mauvaise idée pour des raisons éthiques, économiques et techniques. Mauvaise éthique : ces systèmes supposent qu'après avoir acquis des UTXOs verts de provenance connue, le travail moral de chacun est terminé. Mais la procédure ne tient pas compte de la dimension temporelle de l'incitation à l'exploitation minière créée par la détention de bitcoins ; l'incitation à l'exploitation minière non durable n'est pas seulement une question de quantité de bitcoins que l'on possède, mais aussi de durée. Notre proposition, en revanche, prévoit des co-investissements continus dans l'exploitation minière verte pour correspondre aux avoirs en bitcoins, tant que ces avoirs durent. Mauvaise économie : les UTXOs colorés font violence à la fongibilité du bitcoin, ce qui menace la capacité du bitcoin à servir de véritable réseau monétaire. Si votre thèse d'investissement est que le bitcoin est ou pourrait devenir un réseau monétaire mondial ou une monnaie native pour l'internet, les pièces colorées ne sont pas pour vous. Mauvaise ingénierie : il n'existe aucun moyen équitable et techniquement valable de suivre un " bitcoin individuel " ou un UTXO individuel dans un arbre de transactions. Les UTXO d'entrée d'une transaction sont dépensés et ses sorties sont de nouveaux UTXO sans lien certain avec des entrées particulières ; lorsqu'il y a plusieurs entrées, une entrée colorée donnée ne peut pas être liée à une sortie donnée.²

Enfin, l'abandon de la preuve de travail est un échec. Les garanties fournies par le modèle de sécurité du bitcoin sont à toute épreuve et constituent un élément clé de l'attrait du bitcoin. Les produits hybrides échouent pour des raisons similaires : un jeton enveloppé, créé par des dépositaires de confiance, avec des vecteurs d'attaque supplémentaires, et hébergé sur une autre blockchain ne peut pas tenir les promesses qui ont attiré les capitaux vers le bitcoin en premier lieu. Les investisseurs avisés veulent du bitcoin, pas un simulacre.

Conclusion

La réputation environnementale de l'exploitation minière du bitcoin n'est pas brillante. Les mandats ESG empêchent actuellement certaines institutions d'adopter le bitcoin, et l'incertitude en la matière en empêche d'autres - particuliers et institutions - d'y accéder. Au lieu de modifier le bitcoin lui-même - en réduisant la fongibilité, en abandonnant la preuve de travail ou en hébergeant le bitcoin emballé sur une blockchain concurrente - le fonctionnement interne du bitcoin peut être utilisé pour concevoir un instrument financier qui élimine ses externalités environnementales négatives. L'ajustement de la difficulté et l'émission fixe du bitcoin permettent aux investisseurs d'équilibrer précisément leur incitation à l'exploitation minière basée sur le prix avec une dissuasion égale et opposée basée sur la difficulté, simplement en exploitant eux-mêmes de manière durable. L'adoption généralisée de cette pratique renforcerait les garanties de règlement et de sécurité du bitcoin, améliorerait non seulement la réputation environnementale du bitcoin mais aussi son bilan environnemental réel, et débloquerait les capitaux actuellement liés soit par des mandats ESG, soit par la conscience individuelle. En résumé, nous ne voyons pas de réelle tension, ou de compromis, entre un enthousiasme pour le bitcoin et un engagement complet pour un avenir à faible émission de carbone. Au contraire, nous voyons la possibilité d'une victoire pour le bitcoin, et pour le monde.

Références

Warmke, Craig (2021). "Pièces de monnaie électroniques". Projet disponible en ligne : https://www.resistance.money/EC.pdf

- L'expression "exploitation minière durable" ou "exploitation minière verte" est ici une variable : notre proposition est compatible avec diverses définitions. Par exemple, certains penseront que l'exploitation minière avec des gaz brûlés - qui transforment le méthane en un gaz à effet de serre beaucoup moins puissant, le dioxyde de carbone - est une forme d'exploitation minière verte. D'autres l'excluront. L'énergie nucléaire, nous l'imaginons, suscitera un clivage similaire. Mais par "vert", nous entendons tout ce que vous, le lecteur, considérez comme étant vert. Les investisseurs ayant des mandats ESG spécifiques peuvent intégrer la définition du "E" de leur propre institution dans notre proposition. Nous n'aborderons pas ici les composantes "S" et "G" de ces mandats.

- Warmke (2021).