{kind=link}

Ho iniziato a leggere questo articolo. Poi ho iniziato a tradurlo, di getto e senza pensare, perché mi piaceva l'idea di leggerlo in italiano. Solo alla fine ho scoperto che ne esisteva già una traduzione fatta da Ryan DeLongpre.

Pirilaggine, per cui chiedo scusa in anticipo

31febbraio

Autore: Vijay Boyapati | Pubblicazione originale (in continuo aggiornamento): 02/03/2018 | (Ri) Tradotto da: 31febbraio | Milano Trustless | Link: The Bullish Case for Bitcoin

Quando il prezzo di bitcoin ha raggiunto nuovi massimi nel 2017, il motivo del successo, per gli investitori, avrebbe potuto sembrare così ovvio da non aver bisogno di essere enunciato. In alternativa, poteva sembrare sciocco investire in un asset digitale che non è supportato da alcuna merce o governo e la cui ascesa di prezzo ha spinto alcuni a paragonarloalla bolla dei tulipani o alla bolla delle dot-com. Non è vero: il caso del successo di Bitcoin è convincente ma tutt'altro che scontato. L'investimento in Bitcoin presenta rischi significativi, ma, come argomenterò, offre ancora un'immensa opportunità.

La genesi

Nella storia del mondo non è mai stato possibile trasferire valore tra popoli lontani senza affidarsi a un intermediario fidato, come una banca o un governo. Nel 2008 Satoshi Nakamoto, la cui identità è ancora sconosciuta, pubblicò una soluzione di 9 pagine a un annoso dilemma informatico noto come Problema dei Generali Bizantini. La soluzione di Nakamoto e il sistema che ne derivò - Bitcoin - permisero, per la prima volta, di trasferire rapidamente valore a grande distanza, in modo del tutto privo dei tradizionali apparati di fiducia. Le implicazioni della creazione di Bitcoin sono così profonde sia per l'economia che per l'informatica che Nakamoto dovrebbe essere giustamente la prima persona a qualificarsi sia per il premio Nobel per l'economia che per il premio Turing.

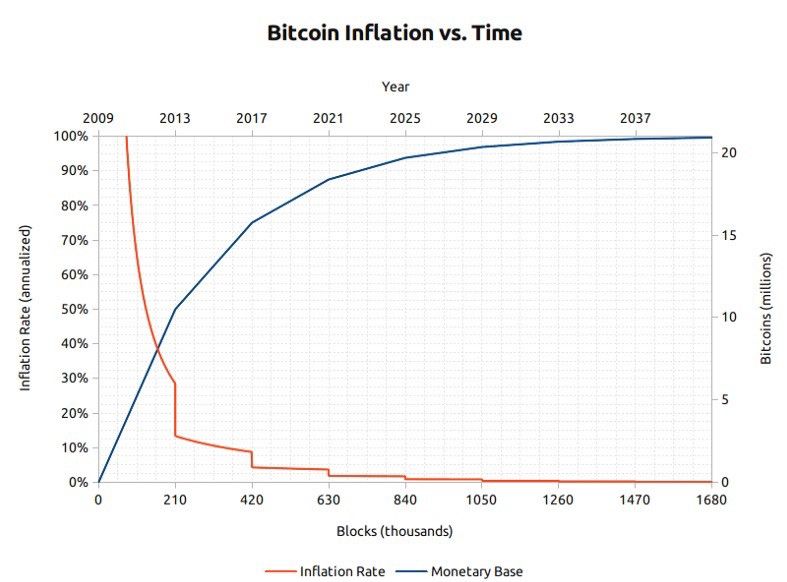

Per un investitore il fatto saliente dell'invenzione di Bitcoin è la creazione di un nuovo bene digitale scarso - i bitcoin. I bitcoin sono gettoni digitali trasferibili che vengono creati sulla rete Bitcoin in un processo noto come 'mining'. L'estrazione di Bitcoin è più o meno analoga all'estrazione dell'oro, tranne per il fatto che la produzione segue un programma progettato e prevedibile. Per design, solo 21 milioni di bitcoin saranno estratti e la maggior parte di questi sono già stati creati - al momento in cui scriviamo sono stati estratti circa 16,8 milioni di bitcoin [oltre 19 milioni al momento della traduzione n.d.t.]. Ogni quattro anni il numero di bitcoin prodotti dall'estrazione si dimezza e la produzione di nuovi bitcoin terminerà completamente entro il 2140.

Bitcoin non è sostenuto da alcun bene fisico, né garantito da alcun governo o società, il che solleva una domanda ovvia per un nuovo investitore in questo asset: perché ha un valore? A differenza di azioni, obbligazioni, immobili o persino materie prime come petrolio e grano, i bitcoin non possono essere valutati utilizzando l'analisi standard dei flussi di cassa scontati o la domanda per il loro utilizzo nella produzione di beni di ordine superiore. I bitcoin rientrano in una categoria completamente diversa di beni, noti come beni monetari, il cui valore è stabilito in modo teorico. Cioè, ogni partecipante al mercato valuta il bene in base alla sua valutazione se e quanto lo valuteranno gli altri partecipanti. Per comprendere la natura teorica del gioco dei beni monetari, dobbiamo esplorare le origini del denaro.

Le origini del denaro

Nelle prime società umane, il commercio tra gruppi di persone avveniva attraverso il baratto. Le incredibili inefficienze insite nel baratto hanno limitato drasticamente la scala e la portata geografica del commercio. Uno dei principali svantaggi del commercio basato sul baratto è il problema della doppia coincidenza dei desideri. Un coltivatore di mele può desiderare di commerciare con un pescatore, ad esempio, ma se il pescatore non desidera le mele nello stesso momento, lo scambio non può comcludersi. Nel corso del tempo gli esseri umani hanno sviluppato il desiderio di possedere alcuni oggetti da collezione: per la loro rarità o il loro valore simbolico (conchiglie, denti di animali e pietre). In effetti, come sostiene Nick Szabo nel suo brillante saggio sulle origini del denaro, il desiderio umano di collezionare oggetti ha fornito un netto vantaggio evolutivo all'uomo primitivo rispetto ai suoi più vicini concorrenti biologici, l'Homo neanderthalensis.

La funzione evolutiva primaria e definitiva degli oggetti da collezione era quella di strumento per immagazzinare e trasferire la ricchezza.

Gli oggetti da collezione sono serviti come una sorta di 'proto-denaro' che ha reso possibile il commercio tra tribù altrimenti antagoniste e permettendo il successivo trasferimento di ricchezza tra le generazioni. Il commercio e il trasferimento di oggetti da collezione erano piuttosto infrequenti nelle società paleolitiche, e questi beni fungevano più da 'riserva di valore' che da 'mezzo di scambio', come invece riconosciamo al denaro moderno. Szabo spiega:

Rispetto al denaro moderno, quello primitivo aveva una dinamica molto bassa: poteva essere trasferito solo una manciata di volte nell'arco della vita di un individuo medio. Tuttavia, un oggetto da collezione durevole, quello che oggi chiameremmo un cimelio, poteva persistere per molte generazioni e aggiungeva un valore sostanziale a ogni trasferimento, spesso rendendo possibile il trasferimento stesso.

I primi uomini si trovavano di fronte a un importante dilemma teorico, dovendo decidere quali oggetti da collezione raccogliere o creare: quali oggetti sarebbero stati desiderati da altri esseri umani? Prevedendo correttamente quali oggetti potevano essere richiesti per il loro valore collezionistico, il possessore otteneva un enorme vantaggio nella capacità di portare a termine gli scambi e di acquisire ricchezza. Alcune tribù di nativi americani, come i Narragansett, si specializzarono nella produzione di oggetti da collezione altrimenti inutili per il loro solo interesse commerciale. Vale la pena notare che quanto più precoce è la previsione di una domanda futura di un bene da collezione, tanto maggiore è il vantaggio conferito al suo possessore; il bene può essere acquistato più a buon mercato rispetto a quando è fortemente richiesto e il suo valore commerciale si apprezza man mano che la popolazione che lo richiede si espande. Inoltre, l'acquisto di un bene nella speranza che venga richiesto in futuro come riserva di valore, ne accelera l'adozione proprio a questo scopo. Questa apparente circolarità è in realtà un ciclo di feedback che spinge le società a convergere rapidamente su un'unica riserva di valore. In termini di teoria dei giochi, questa situazione è nota come 'Equilibrio di Nash'. Il raggiungimento di un equilibrio di Nash per una riserva di valore è un grande vantaggio per qualsiasi società, in quanto facilita notevolmente il commercio e la divisione del lavoro, aprendo la strada al progresso della civiltà.

Nel corso dei millenni, con la crescita delle società umane e lo sviluppo delle rotte commerciali, i depositi di valore emersi nelle singole società sono entrati in competizione tra loro. Mercanti e commercianti hanno dovuto scegliere se risparmiare i proventi del loro commercio nella riserva di valore della propria società o in quella della società con cui stavano commerciando, o in un mix di entrambe. Il vantaggio di mantenere i risparmi in una riserva di valore straniera significava una maggiore capacità di portare a termine il commercio nella società straniera associata. I mercanti che detenevano risparmi in una riserva di valore straniera avevano anche un incentivo a incoraggiarne l'adozione all'interno della propria comunità, in quanto ciò avrebbe aumentato il potere d'acquisto dei loro risparmi. I benefici di una riserva di valore importata non andavano solo ai mercanti che la importavano, ma anche alle rispettive società. Due realtà che avessero puntato su un'unica riserva di valore avrebbero visto una sostanziale riduzione dei costi di scambio reciproco e un conseguente aumento della ricchezza basata sul commercio. In effetti, il XIX secolo fu il primo in cui la maggior parte del mondo ha puntato su un'unica riserva di valore - l'oro - e questo periodo vide la più grande esplosione del commercio nella storia del mondo. Di questo periodo felice, Lord Keynes scrisse:

Che episodio straordinario nel progresso economico dell'uomo fu quell'epoca... per qualsiasi uomo di capacità o carattere superiore alla media, nelle classi medie e alte, per le quali la vita offriva, a basso costo e con il minimo disturbo, comodità, comfort e servizi al di là della portata dei più ricchi e potenti monarchi di altre epoche. L'abitante di Londra poteva ordinare per telefono, sorseggiando il suo tè mattutino a letto, i vari prodotti di tutta la terra, nella quantità che riteneva opportuna, e aspettarsi ragionevolmente che gli venissero consegnati al più presto sulla soglia di casa.

Le caratteristiche di una buona riserva di valore

Quando le riserve di valore sono in concorrenza tra loro, sono le sue caratteristiche peculiari che permettono a una di loro di competere al margine con un'altra e di aumentarne la domanda nel tempo. Sebbene molti beni siano stati utilizzati come riserve di valore o 'proto-denaro', sono emersi alcuni attributi particolarmente richiesti che hanno permesso ai beni con questi attributi di superare gli altri. Una riserva di valore ideale deve essere:

- Durevole nel tempo: il bene non deve essere deperibile o facilmente distrutto. Quindi il grano non è una riserva di valore ideale

- Trasportabile: il bene deve essere facile da trasportare e immagazzinare, consentendo di proteggerlo da perdite o furti e di facilitare il commercio a lunga distanza. Una mucca è quindi meno ideale di un braccialetto d'oro

- Fungibie: un esemplare del bene deve essere intercambiabile con un altro di pari quantità. Senza fungibilità, il problema della coincidenza dei desideri rimane irrisolto. Per questo l'oro è meglio dei diamanti, che sono irregolari per forma e qualità

- Verificabile: il bene deve essere facilmente identificabile e verificabile come autentico. La facilità di verifica aumenta la fiducia del destinatario nel commercio e aumenta la probabilità che un commercio venga concluso

- Divisibile: il bene deve essere facilmente suddivisibile. Se questo attributo era meno importante nelle prime società in cui il commercio era poco frequente, è diventato più importante quando il commercio è fiorito e le quantità scambiate sono diventate più piccole e precise

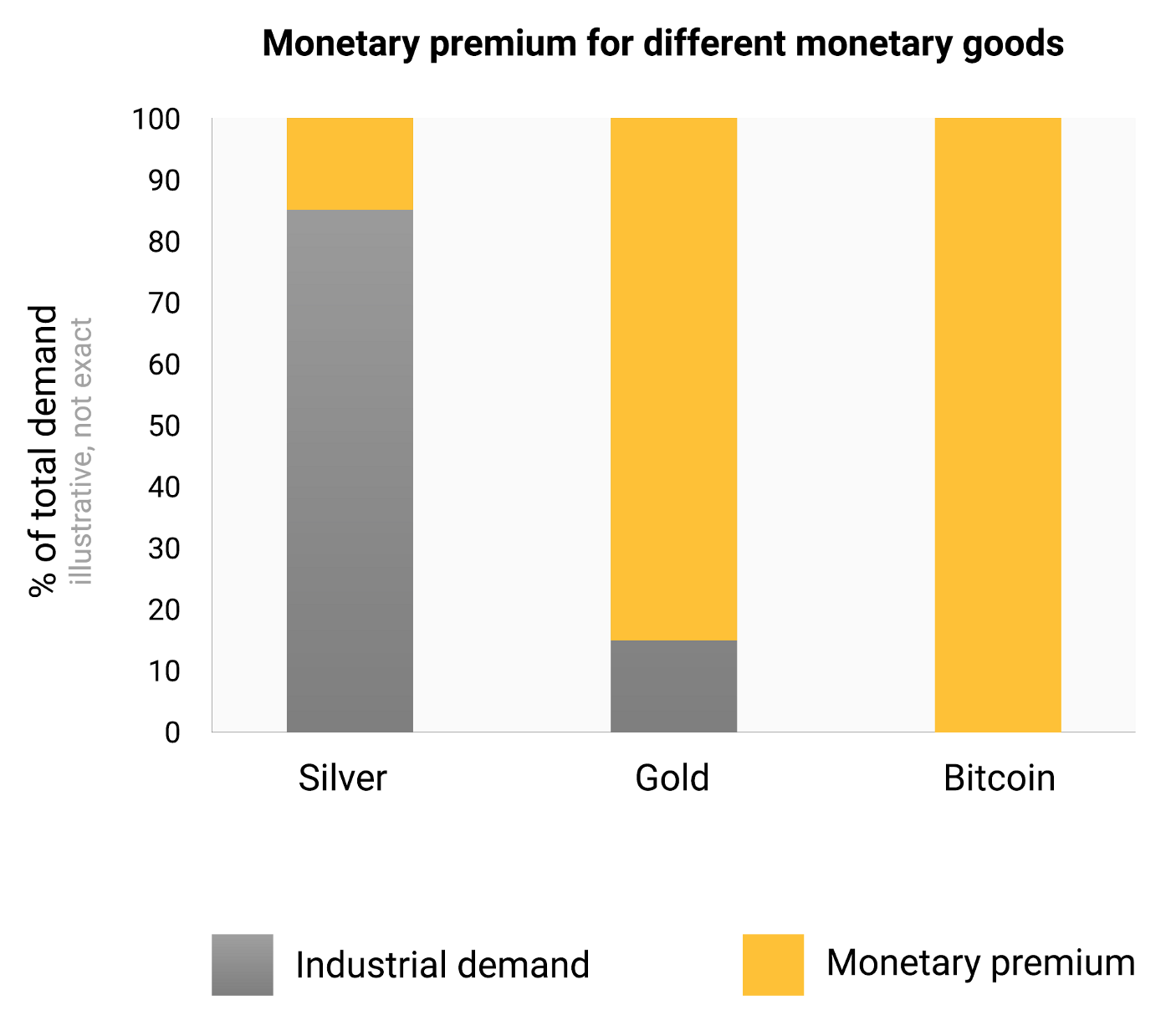

- Scarso: Secondo l'espressione di Nick Szabo, un bene monetario deve avere un 'costo invariabile'. In altre parole, il bene non deve essere abbondante o facile da ottenere o da produrre in quantità. La scarsità è forse l'attributo più importante di una riserva di valore, poiché fa leva sull'innato desiderio umano di collezionare ciò che è raro. È la fonte del valore originario della riserva di valore

- Possedere una storia consolidata: quanto più a lungo un bene è percepito come prezioso dalla società, tanto maggiore è il suo fascino come riserva di valore. Una riserva di valore consolidata da tempo difficilmente potrà essere soppiantata da una nuova emergente, se non con la forza della conquista o se l'emergente è dotato di un vantaggio significativo tra gli altri attributi sopra elencati

- Resistente alla censura: un nuovo attributo che è diventato sempre più importante nella nostra moderna società digitale con una sorveglianza pervasiva, è la resistenza alla censura. Ovvero, quanto è difficile per un soggetto esterno, come un'azienda o uno stato, impedire al proprietario del bene di conservarlo e utilizzarlo. I beni resistenti alla censura sono ideali per chi vive sotto regimi che cercano di imporre controlli sui capitali o di vietare varie forme di commercio pacifico.

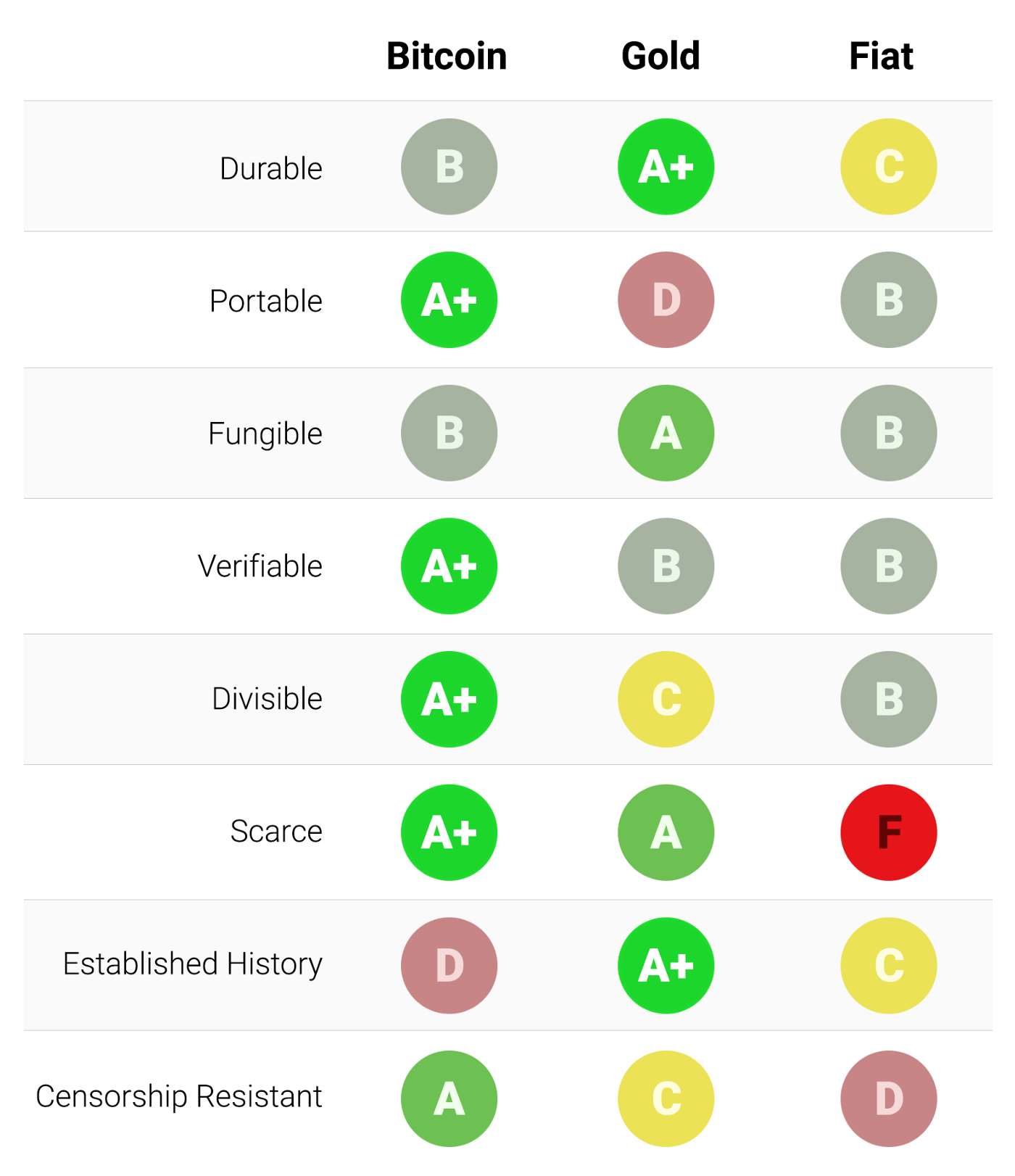

La tabella seguente classifica Bitcoin, oro e denaro fiat (come il dollaro) in base agli attributi sopra elencati ed è seguita da una spiegazione di ciascun grado:

Durata nel tempo

L'oro è il re indiscusso di questo parametro. La stragrande maggioranza dell'oro che è stato estratto o coniato, compreso quello dei faraoni, è ancora disponibile oggi e lo sarà probabilmente anche tra mille anni. Le monete d'oro usate come denaro nell'antichità mantengono ancora oggi un valore significativo. La moneta fiat e i bitcoin sono fondamentalmente documenti digitali che possono assumere una forma fisica (come le banconote). Pertanto, non è la loro manifestazione fisica a dover essere presa in considerazione (poiché una banconota da un dollaro distrutta può essere scambiata con una nuova), ma la durata dell'istituzione che la emette. Nel caso delle valute fiat, molti governi si sono succeduti nel corso dei secoli e le loro valute sono scomparse con loro. Il Papiermark, il Rentenmark e il Reichsmark della Repubblica di Weimar non hanno più valore perché l'istituzione che li ha emessi non esiste più. Se la storia è una guida, sarebbe folle considerare le valute fiat durevoli nel lungo periodo - il dollaro statunitense e la sterlina britannica sono anomalie relative a questo proposito. Bitcoin, non avendo un'autorità emittente, può essere considerato durevole fintanto che la rete che lo protegge rimane in funzione. Dato che Bitcoin è ancora agli albori, è troppo presto per trarre conclusioni solide sulla sua durata. Tuttavia ci sono segnali incoraggianti che dimostrano come, nonostante i casi più eclatanti di stati nazionali che hanno tentato di regolamentare Bitcoin e anni di attacchi da parte di hacker, la rete abbia continuato a funzionare, mostrando un notevole grado di 'anti-fragilità'.

Portabilità

Bitcoin è la riserva di valore più facilmente trasportabile mai utilizzata dall'uomo. Le chiavi private che rappresentano centinaia di milioni di dollari possono essere memorizzate su una minuscola chiavetta USB e trasportate facilmente ovunque. Inoltre, somme di pari valore, possono essere trasmesse quasi istantaneamente tra persone che si trovano agli antipodi della Terra. Le valute fiat, essendo fondamentalmente digitali, sono anche loro altamente trasportabili. Tuttavia, le normative governative e i controlli sui capitali fanno sì che i trasferimenti di valore di grandi dimensioni richiedano solitamente giorni o non siano affatto possibili. Per evitare i controlli sui capitali può essere utilizzato il contante, ma in questo caso il rischio di stoccaggio e il costo del trasporto diventano significativi. L'oro, essendo fisico e incredibilmente denso, è di gran lunga il meno trasportabile. Non c'è da stupirsi che la maggior parte dei lingotti non venga mai trasportata. Quando l'oro viene trasferito tra un acquirente e un venditore, di solito viene trasferito solo il titolo di proprietà dell'oro, non l'oro fisico stesso. Il trasporto dell'oro fisico su grandi distanze è costoso, rischioso e richiede molto tempo.

Fungibilità

L'oro rappresenta uno standard di fungibilità. Una volta fusa, un'oncia d'oro è sostanzialmente indistinguibile da qualsiasi altra oncia e l'oro è sempre stato scambiato in questo modo sul mercato. Le valute fiat, invece, sono fungibili solo nella misura in cui le istituzioni che le emettono permettono loro di esserlo. Se è vero che una banconota fiat viene solitamente trattata come qualsiasi altra dai commercianti che la accettano, ci sono casi in cui le banconote di grosso taglio sono state trattate diversamente da quelle di piccolo taglio. Ad esempio, il governo indiano, nel tentativo di eliminare il mercato grigio non tassato, ha completamente demonetizzato le banconote da 500 e 1000 rupie. La demonetizzazione ha fatto sì che le banconote da 500 e 1000 rupie venissero scambiate a valore scontato rispetto al loro importo nominale, rendendole non più realmente fungibili con le loro sorelle di taglio inferiore. I bitcoin sono fungibili a livello di rete, il che significa che ogni bitcoin, quando viene trasmesso, è trattato allo stesso modo sulla rete. Tuttavia, poiché i bitcoin sono rintracciabili sulla blockchain, un particolare bitcoin può essere segnalato dal suo uso nel commercio illecito e i commercianti o gli scambi possono essere costretti a non accettare tali bitcoin segnalati (tainted). Senza miglioramenti alla privacy e all'anonimato del protocollo di rete di Bitcoin, i bitcoin non possono essere considerati fungibili come l'oro.

Verificabilità

Per la maggior parte degli intenti, sia le valute fiat che l'oro sono abbastanza facili da verificare per quanto riguarda l'autenticità. Tuttavia, nonostante le banconote siano dotate di caratteristiche che ne impediscono la contraffazione, gli stati nazionali e i loro cittadini possono ancora essere ingannati da banconote false. Anche l'oro non è immune alla contraffazione. Criminali molto sofisticati hanno usato il tungsteno placcato oro per ingannare gli investitori e farli pagare per oro falso. I Bitcoin, invece, possono essere verificati con certezza matematica. Grazie alle firme crittografiche, il proprietario di un bitcoin può dimostrare pubblicamente di possedere i bitcoin che dice di possedere.

Divisibilità

I bitcoin possono essere divisi fino a un centomilionesimo di bitcoin e trasmessi per importi infinitesimali (le commissioni di rete possono tuttavia rendere antieconomica la trasmissione di importi minuscoli). Le valute fiat sono tipicamente divisibili fino agli spiccioli, che hanno uno scarso potere d'acquisto, il che rende la valuta fiat abbastanza divisibile nella pratica. L'oro, pur essendo fisicamente divisibile, diventa difficile da usare quando è diviso in quantità abbastanza piccole da poter essere utile per gli scambi quotidiani di valore inferiore.

Scarsità

L'attributo che più chiaramente distingue Bitcoin dalle valute fiat e dall'oro è la sua scarsità predeterminata. Per design, possono essere creati al massimo 21 milioni di bitcoin. Questo dà al proprietario di bitcoin una percentuale nota dell'offerta totale possibile. Per esempio: un proprietario di 10 bitcoin saprebbe che al massimo 2,1 milioni di persone sulla terra (meno dello 0,03% della popolazione mondiale) potrebbero avere altrettanto. L'oro, pur se rimasto piuttosto scarso nel corso della storia, non è immune all'aumento dell'offerta. Se un giorno un nuovo metodo di estrazione o di acquisizione dell'oro diventasse conveniente, l'offerta di oro potrebbe aumentare drasticamente (estrazione dai fondali marini o dagli asteroidi). Infine, le valute fiat, pur essendo un'invenzione relativamente recente della storia, hanno dimostrato di essere inclini a un costante aumento dell'offerta. Gli stati nazionali hanno dimostrato una persistente propensione a gonfiare la propria massa monetaria per risolvere problemi politici a breve termine. Le tendenze inflazionistiche dei governi di tutto il mondo lasciano ai possessori di una moneta fiat la probabilità che i loro risparmi diminuiscano di valore nel tempo.

Storia consolidata

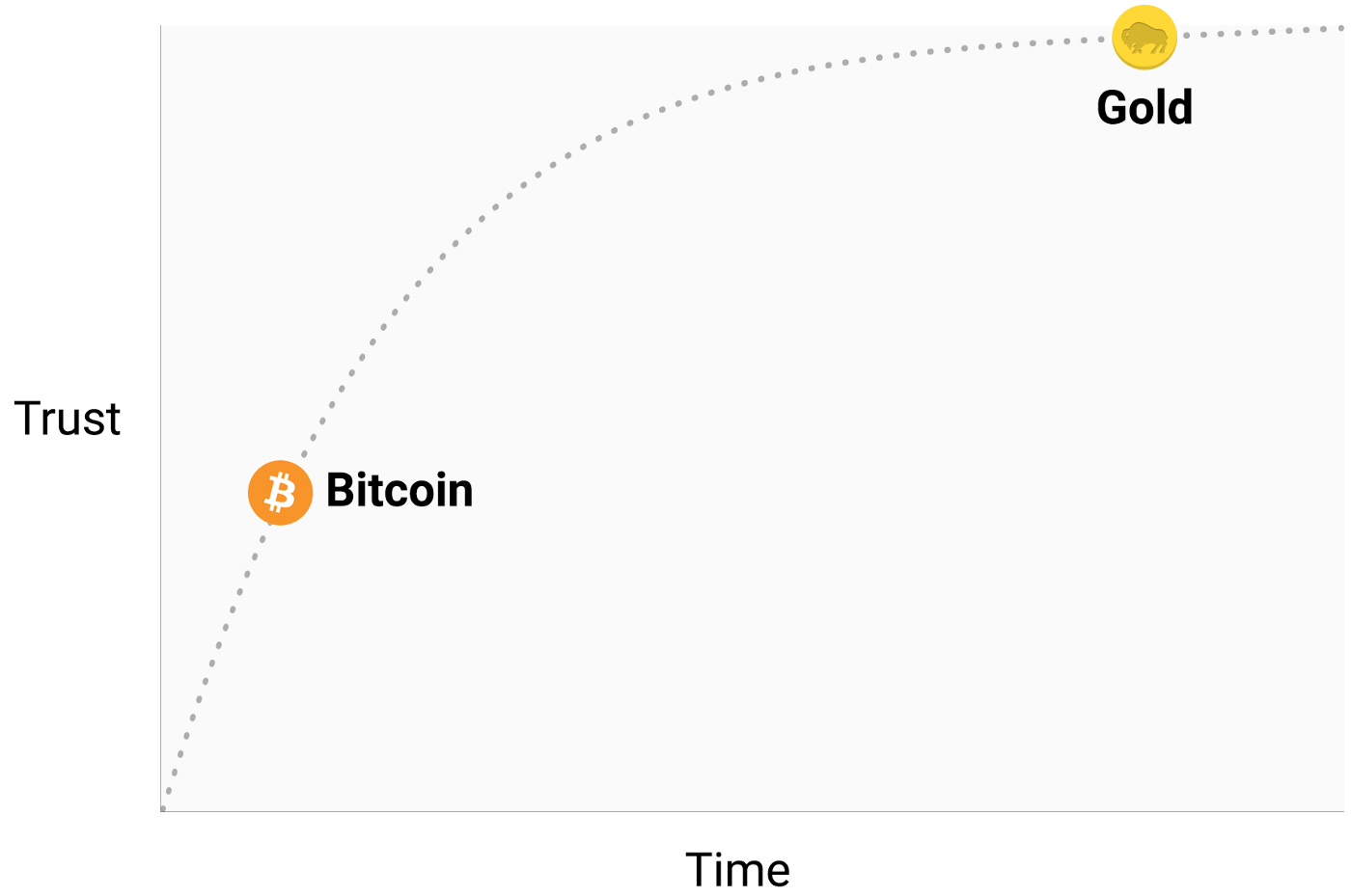

Nessun bene monetario ha una storia così lunga e ricca di testimonianze come l'oro, che è stato apprezzato per tutto il tempo in cui è esistita la civiltà umana. Le monete coniate nei lontani tempi dell'antichità mantengono ancora oggi un valore significativo. Lo stesso non si può dire delle valute fiat, che sono un'anomalia storica relativamente recente. Fin dalla loro nascita, le valute fiat hanno avuto una tendenza quasi universale all'inutilità finale. L'uso dell'inflazione come mezzo insidioso per tassare in modo invisibile i cittadini è stata una tentazione a cui pochi stati nella storia hanno saputo resistere. Se il XX secolo, in cui le monete fiat sono arrivate a dominare l'ordine monetario globale, ha stabilito una verità economica, è che non ci si può aspettare che la moneta fiat mantenga il suo valore a lungo o nemmeno a medio termine. Bitcoin, nonostante la sua breve esistenza, ha superato un numero sufficiente di prove sul mercato, tanto che è molto probabile che non sparisca presto come bene di valore. Inoltre, l'effetto Lindy suggerisce che più a lungo Bitcoin esiste, maggiore è la fiducia della società nel fatto che continuerà a esistere anche in futuro. In altre parole, la fiducia della società in un nuovo bene monetario è di natura asintotica, come illustrato nel grafico seguente:

Se Bitcoin esisterà per 20 anni, ci sarà una fiducia quasi universale sul fatto che sarà disponibile per sempre, proprio come la gente crede che Internet sia una caratteristica permanente del mondo moderno.

Resistenza alla censura

Una delle fonti più significative della domanda iniziale di bitcoin è stata il loro uso nel commercio illecito di droga. In seguito molti hanno ipotizzato, sbagliando, che la domanda principale di bitcoin fosse dovuta al loro apparente anonimato. Bitcoin, tuttavia, è tutt'altro che una valuta anonima; ogni transazione trasmessa sulla rete Bitcoin viene registrata per sempre su una blockchain pubblica. La registrazione storica delle transazioni consente un'analisi forense successiva per identificare la fonte di un flusso di fondi. È stata proprio un'analisi di questo tipo a portare all'arresto dell'autore della famigerata rapina a MtGox. Se è vero che una persona sufficientemente attenta e diligente può nascondere la propria identità quando usa Bitcoin, non è questo il motivo per cui Bitcoin è stato così popolare nel commercio illegale di droga. L'attributo chiave che rende Bitcoin prezioso per le attività proibite è che 'non richiede permessi' a livello di rete. Quando i bitcoin vengono trasmessi sulla rete, non c'è alcun intervento umano che possa decidere se la transazione debba essere o meno autorizzata. In quanto rete distribuita peer-to-peer, Bitcoin è, per sua stessa natura, progettato per essere resistente alla censura. Questo è in netto contrasto con il sistema bancario fiat, dove gli stati regolano le banche e gli altri gatekeeper della trasmissione del denaro per segnalare e prevenire gli usi fuorilegge dei beni monetari. Un esempio classico di trasmissione regolata del denaro è rappresentato dai controlli sui capitali. Un ricco milionario, ad esempio, può trovare molto difficile trasferire il proprio patrimonio in un nuovo domicilio se vuole fuggire da un regime oppressivo. Sebbene l'oro non sia emesso dagli stati, la sua natura fisica ne rende difficile la trasmissione a distanza, rendendolo molto più suscettibile alla regolamentazione statale rispetto a Bitcoin. La legge indiana sul controllo dell'oro è un esempio di tale regolamentazione.

Bitcoin eccelle nella maggior parte degli attributi sopra elencati, consentendogli di competere al margine con beni monetari moderni, fornendo un forte incentivo per la sua crescente adozione. In particolare la potente combinazione di resistenza alla censura e scarsità assoluta, è stata una potente motivazione per gli investitori facoltosi ad allocare una parte del loro patrimonio al neonato asset.

L'evoluzione della moneta

L'economia monetaria moderna è ossessionata dal ruolo di mezzo di scambio del denaro. Nel XX secolo gli stati hanno monopolizzato l'emissione di denaro e ne hanno continuamente minato l'uso come riserva di valore, creando la falsa convinzione che il denaro sia principalmente definito come mezzo di scambio. Molti hanno criticato Bitcoin come una moneta inadatta perché il suo prezzo è stato troppo volatile per essere adatto come mezzo di scambio. Questo però mette il carro davanti ai buoi. Il denaro si è sempre evoluto per gradi, con il ruolo di riserva di valore che ha preceduto quello di mezzo di scambio. Uno dei padri dell'economia marginalista, William Stanley Jevons, spiegava che:

Storicamente parlando... l'oro sembra essere servito, in primo luogo, come merce di valore per scopi ornamentali; in secondo luogo, come riserva di ricchezza; in terzo luogo, come mezzo di scambio; e, infine, come misura di valore.

Utilizzando la terminologia moderna, il denaro si evolve sempre nelle seguenti quattro fasi:

- Collezionabile: nella primissima fase della sua evoluzione, il denaro sarà richiesto esclusivamente in base alle sue proprietà peculiari, diventando di solito un capriccio del suo possessore. Conchiglie, perline e oro erano tutti oggetti da collezione prima di passare al ruolo più familiare di denaro.

- Riserva di valore: una volta richiesto da un numero sufficiente di persone per le sue peculiarità, il denaro sarà riconosciuto come un mezzo per conservare e immagazzinare valore nel tempo. Quando un bene viene riconosciuto come riserva di valore, il suo potere d'acquisto aumenterà perché sempre più persone lo richiedono a questo scopo. Il potere d'acquisto di una riserva di valore si stabilizzerà quando sarà ampiamente diffusa e l'afflusso di nuove persone che la desiderano diminuirà.

- Mezzo di scambio: quando la moneta si afferma come riserva di valore, il suo potere d'acquisto si stabilizza. Una volta stabilizzato il potere d'acquisto, il costo occasionale dell'uso del denaro per completare le transazioni diminuirà fino a renderlo adatto all'uso come mezzo di scambio. Nei primi giorni di vita di Bitcoin molte persone non si sono resere conto dell'enorme costo di utilizzare bitcoin come mezzo di scambio, piuttosto che come incipiente riserva di valore. La famosa storia di un uomo che ha scambiato 10.000 bitcoin (del valore di circa 94 milioni di dollari al momento della stesura di questo articolo) per due pizze illustra questa confusione.

- Unità di conto: quando il denaro è ampiamente utilizzato come mezzo di scambio, i beni saranno valutati in termini di questo. Cioè, il rapporto di cambio con il denaro sarà disponibile per la maggior parte dei beni. È un'idea errata comune che siano disponibili i prezzi di molti beni espressi in bitcoin. Ad esempio, se una tazza di caffè può essere acquistata in bitcoin, il prezzo indicato non è un vero prezzo in bitcoin, bensì il prezzo in dollari desiderato dal commerciante, convertito al tasso di cambio attuale del mercato USD/BTC. Se il prezzo di bitcoin dovesse scendere in termini di dollari, il numero di bitcoin richiesti dal commerciante aumenterebbe di conseguenza. Solo quando i commercianti saranno disposti ad accettare bitcoin per il pagamento senza tener conto del tasso di cambio di Bitcoin rispetto alle valute fiat, potremo davvero pensare che Bitcoin sia diventato un'unità di conto.

I beni monetari che non sono ancora un'unità di conto possono essere considerati 'parzialmente monetizzati'. Oggi l'oro ricopre questo ruolo, essendo una riserva di valore ma essendo stato privato del suo ruolo di mezzo di scambio e di unità di conto dall'intervento dei governi. È anche possibile che un bene ricopra il ruolo di mezzo di scambio della moneta mentre un altro bene ricopre gli altri ruoli. Questo è tipicamente vero nei Paesi con economie di stato disfunzionali, come l'Argentina o lo Zimbabwe. Nel suo libro Digital Gold, Nathaniel Popper scrive:

In America, il dollaro svolge senza soluzione di continuità le tre funzioni del denaro: fornire un mezzo di scambio, un'unità di misura del costo dei beni e un bene in cui conservare il valore. In Argentina, invece, mentre il peso veniva usato come mezzo di scambio - per gli acquisti quotidiani - nessuno lo usava come riserva di valore. Conservare i risparmi in peso equivaleva a buttare via il denaro. Così la gente cambiava i pesos che voleva risparmiare in dollari, che mantenevano il loro valore meglio del peso. Poiché il peso era così volatile, la gente di solito ricordava i prezzi in dollari, che costituivano un'unità di misura più affidabile nel tempo.

Attualmente Bitcoin sta passando dalla prima fase di monetizzazione alla seconda. Probabilmente ci vorranno diversi anni prima che passi dall'essere una riserva di valore incipiente a un vero e proprio mezzo di scambio e il percorso per arrivarci è ancora irto di rischi e incertezze. È sorprendente notare che la stessa transizione ha richiesto molti secoli per l'oro. Nessuno ha mai assistito alla monetizzazione in tempo reale di un bene (come sta avvenendo con Bitcoin), quindi c'è poca esperienza sul percorso che questa monetizzazione seguirà.

Vincolo con il percorso

Nel processo di monetizzazione, un bene monetario aumenta il suo potere d'acquisto. Molti hanno commentato che l'aumento del potere d'acquisto di Bitcoin crea l'apparenza di una 'bolla'. Sebbene questo termine sia spesso usato in modo dispregiativo per suggerire che bitcoin è grossolanamente sopravvalutato, è involontariamente azzeccato. Una caratteristica comune a tutti i beni monetari è che il loro potere d'acquisto è superiore a quello che può essere giustificato dal solo valore d'uso. In effetti, molte monete storiche non avevano alcun valore d'uso. La differenza tra il potere d'acquisto di un bene monetario e il valore di scambio che potrebbe ottenere per la sua utilità intrinseca può essere considerata come un 'premio monetario'. Man mano che un bene monetario attraversa le fasi di monetizzazione (elencate nella sezione precedente), il premio monetario aumenta. Il premio, tuttavia, non si muove su una linea retta e prevedibile. Un bene X che stava per essere monetizzato può essere superato da un altro bene Y, più adatto come moneta, e il premio monetario di X può diminuire o scomparire del tutto. Il premio monetario dell'argento è scomparso quasi completamente alla fine del XIX secolo, quando i governi di tutto il mondo lo hanno abbandonato come moneta a favore dell'oro.

Anche in assenza di fattori esogeni come l'intervento dei governi o la concorrenza di altri beni monetari, il premio monetario di una nuova moneta non seguirà un percorso prevedibile. L'economista Larry White ha osservato che:

il problema con [la] storia della bolla, ovviamente, è che [è] coerente con qualsiasi percorso dei prezzi, e quindi non fornisce alcuna spiegazione per un particolare percorso dei prezzi.

Il processo di monetizzazione è un gioco teorico; ogni partecipante al mercato cerca di anticipare la domanda aggregata degli altri partecipanti e quindi il futuro premio monetario. Poiché il premio monetario non è legato ad alcuna utilità intrinseca, gli operatori di mercato tendono a fare riferimento ai prezzi passati per determinare se un bene monetario è conveniente o costoso e se acquistarlo o venderlo. Il collegamento della domanda attuale ai prezzi passati è noto come 'path dependence', il vincolo del percorso, ed è forse la maggiore fonte di confusione nella comprensione dei movimenti di prezzo dei beni monetari.

Quando il potere d'acquisto di un bene monetario aumenta con l'aumentare della sua adozione, le aspettative del mercato su ciò che è 'economico' e 'costoso' si spostano di conseguenza. Allo stesso modo, quando il prezzo di un bene monetario crolla, le aspettative possono passare alla convinzione generale che i prezzi precedenti fossero 'irrazionali' o eccessivamente gonfiati. Il vincolo de percorso del denaro è illustrata dalle parole del noto gestore di fondi di Wall Street Josh Brown:

Ho comprato [bitcoin] a circa 2.300 dollari e ho avuto un immediato raddoppio. Poi ho iniziato a dire 'non posso comprarne altri', man mano che salivano, anche se si trattava di un'opinione ancorata a nient'altro che al prezzo a cui li avevo acquistati inizialmente. Poi, quando è sceso nell'ultima settimana a causa di un giro di vite cinese sulle borse, ho iniziato a dirmi: 'Oh bene, spero che venga ucciso così non ne comprerò più'.

La verità è che le nozioni di 'economico' e 'costoso' sono essenzialmente prive di significato in riferimento ai beni monetari. Il prezzo di un bene monetario non riflette il suo flusso di cassa o la sua utilità, ma è piuttosto la misura di quanto sia stato adottato per i vari ruoli del denaro.

A complicare ulteriormente la natura vincolante di questo percorso della moneta è il fatto che i partecipanti al mercato non si limitano ad agire come osservatori spassionati, cercando di comprare o vendere in previsione dei futuri movimenti del premio monetario, ma agiscono anche come evangelizzatori attivi. Poiché non esiste un premio monetario oggettivamente corretto, il proselitismo degli attributi superiori di un bene monetario è più efficace che per i beni normali, il cui valore è in ultima analisi ancorato al flusso di cassa o alla domanda d'uso. Il fervore religioso dei partecipanti al mercato Bitcoin può essere osservato in vari forum online, dove i proprietari promuovono attivamente i vantaggi di Bitcoin e la ricchezza che si può ottenere investendo in esso. Osservando il mercato Bitcoin, Leigh Drogen commenta:

Lo si riconosce come una religione - una storia che tutti ci raccontiamo e su cui siamo d'accordo. La religione è la curva di adozione a cui dovremmo pensare. È quasi perfetta: appena qualcuno entra, lo dice a tutti e va in giro a evangelizzare. Poi i loro amici entrano e iniziano a evangelizzare.

Sebbene il paragone con la religione possa dare a Bitcoin un'aura di fede irrazionale, è del tutto razionale che il singolo proprietario evangelizzi un bene monetario superiore e che la società nel suo complesso si uniformi ad esso. Il denaro funge da base per tutti gli scambi e i risparmi, quindi l'adozione di una forma di denaro superiore ha enormi benefici moltiplicativi per la creazione di ricchezza per tutti i membri di una società.

La forma della monetizzazione

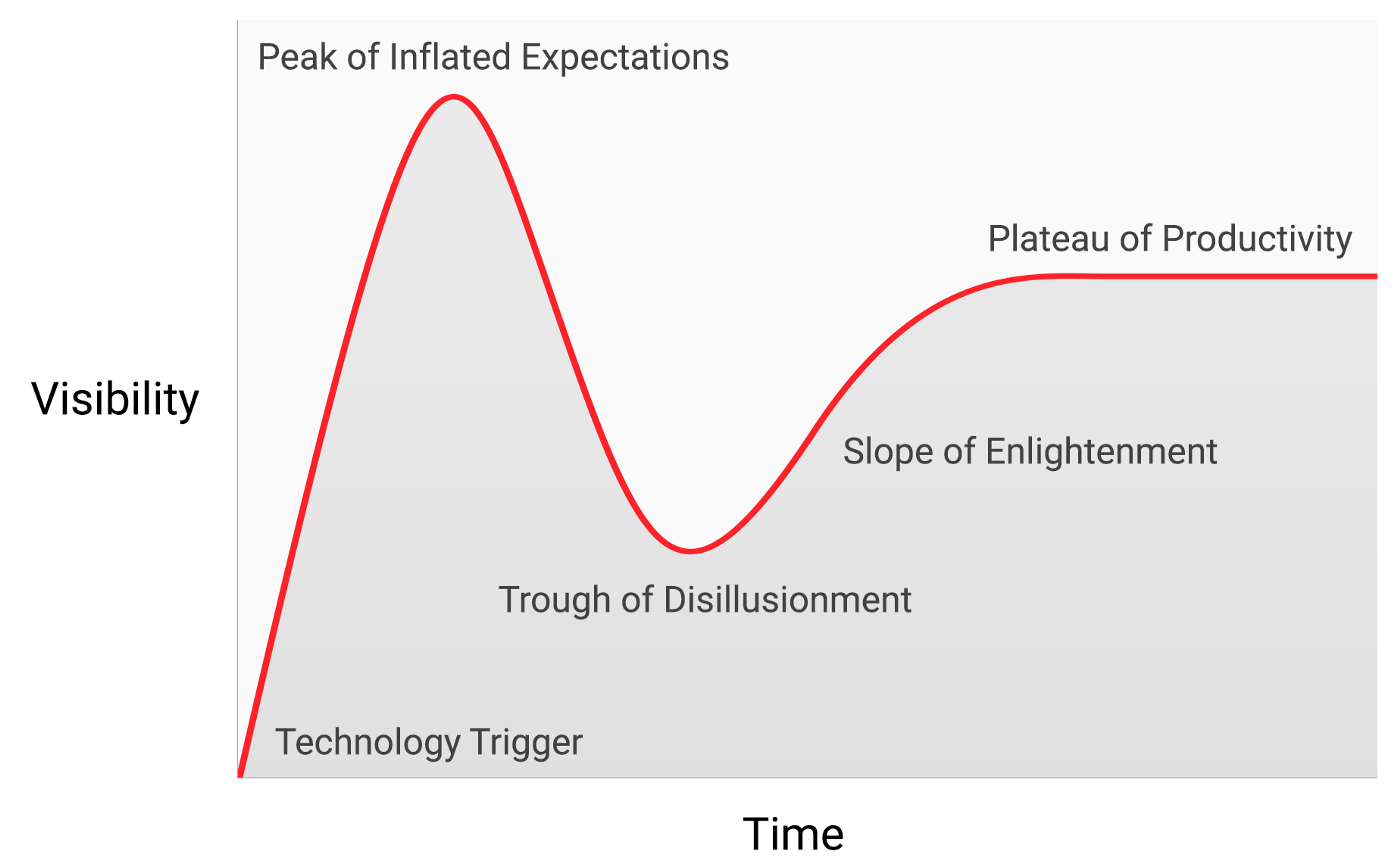

Malgrado non esistano regole a priori sul percorso che un bene monetario seguirà quando verrà monetizzato, durante la storia relativamente breve della monetizzazione di Bitcoin è emerso uno schema curioso. Il prezzo di Bitcoin sembra seguire un modello frattale di grandezza crescente, in cui ogni iterazione del frattale corrisponde alla forma classica di un ciclo di hype di Gartner.

Nel suo articolo sulla teoria speculativa dell'adozione/prezzo su Bitcoin, Michael Casey sostiene che i cicli di hype di Gartner in espansione rappresentano le fasi di una curva a S standard di adozione seguita da molte tecnologie trasformative man mano che diventano di uso comune nella società.

Ogni ciclo di Gartner inizia con un'esplosione di entusiasmo per la nuova tecnologia e il prezzo viene aumentato dai partecipanti al mercato che sono 'raggiunti' in quella iterazione. I primi acquirenti di un ciclo hype di Gartner hanno in genere una forte convinzione della natura trasformativa della tecnologia in cui stanno investendo. Alla fine il mercato raggiunge un crescendo di entusiasmo quando si esaurisce l'offerta di nuovi partecipanti che possono essere raggiunti nel ciclo e l'acquisto diventa dominato da speculatori più interessati a profitti rapidi che alla tecnologia sottostante.

Dopo il picco del ciclo di hype, i prezzi scendono rapidamente e il fervore speculativo viene sostituito dalla disperazione, dalla derisione pubblica e dalla sensazione che la tecnologia non sia stata affatto trasformativa. Alla fine i prezzi toccano il fondo e formano un plateau, un livello minimo in cui agli investitori originari, che avevano una forte convinzione, si aggiunge una nuova schiera di persone che sono state in grado di sopportare il dolore del crollo e che hanno apprezzato l'importanza della tecnologia.

Il plateau persiste per un periodo di tempo prolungato e forma, come lo definisce Casey, un 'minimo stabile e noioso'. Durante il livello di plateau l'interesse del pubblico per la tecnologia diminuirà, ma essa continuerà a essere sviluppata e la collezione di forti sostenitori crescerà lentamente. Si stabilisce quindi una nuova base per la successiva iterazione del ciclo rialzista, poiché gli osservatori esterni riconoscono che la tecnologia non sta scomparendo e che investire in essa potrebbe non essere così rischioso come sembrava durante la fase di crash del ciclo. La prossima iterazione del ciclo coinvolgerà un gruppo molto più ampio di adottanti e sarà di portata molto maggiore.

Pochissime persone che partecipano a un'iterazione di un ciclo di hype di Gartner possono prevedere correttamente l'aumento dei prezzi in quel ciclo. Di solito i prezzi raggiungono livelli che sembrerebbero assurdi alla maggior parte degli investitori nelle prime fasi del ciclo. Quando il ciclo termina, i media attribuiscono al crollo una causa popolare. Sebbene la causa dichiarata (come il fallimento di una borsa) possa essere un evento precipitante, non è la ragione fondamentale della fine del ciclo. I cicli hype di Gartner terminano a causa dell'esaurimento dei partecipanti al mercato raggiungibili nel ciclo.

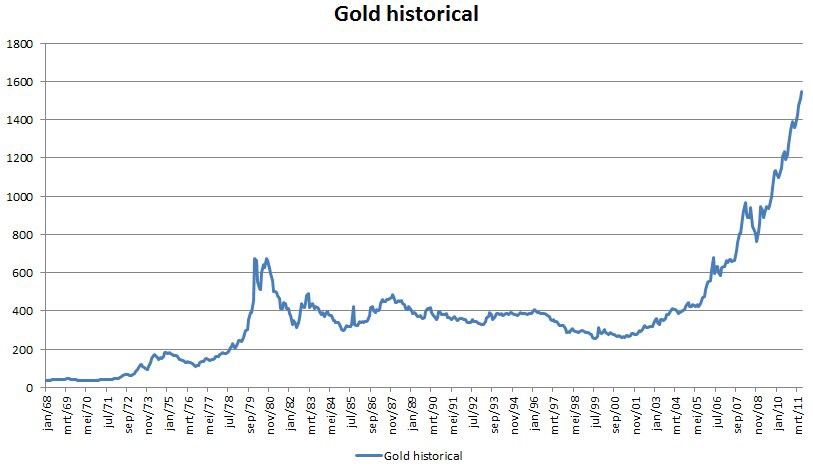

È significativo che l'oro abbia seguito lo schema classico di un ciclo di hype di Gartner dalla fine degli anni '70 ai primi anni 2000. Si potrebbe ipotizzare che il ciclo di hype sia una dinamica sociale intrinseca al processo di monetizzazione.

Coorti Gartner

Dall'inizio del primo prezzo di scambio nel 2010, il mercato Bitcoin ha assistito a quattro grandi cicli di hype Gartner. Con il senno di poi possiamo identificare con precisione gli intervalli di prezzo dei precedenti cicli di hype nel percorso di Bitcoin. Possiamo anche identificare qualitativamente la comunità di investitori che sono stati associati a ciascuna iterazione dei cicli precedenti.

$0-$1 (2009-marzo 2011): il primo ciclo di hype nel mercato per Bitcoin è stato dominato da crittografi, informatici e cypherpunk che erano già pronti a comprendere l'importanza dell'invenzione rivoluzionaria di Satoshi Nakamoto e che sono stati pionieri nello stabilire che il protocollo Bitcoin era privo di difetti tecnici.

$1-$30 (marzo 2011-luglio 2011): il secondo ciclo ha attirato sia gli early adopters della nuova tecnologia sia un flusso costante di investitori ideologicamente motivati, abbagliati dal potenziale di una moneta senza stato. Libertari come Roger Ver sono stati attratti da Bitcoin per le attività anti-establishment che sarebbero diventate possibili se la tecnologia nascente fosse stata ampiamente adottata. Anche Wences Casares, un imprenditore seriale brillante e ben connesso, ha fatto parte del secondo ciclo di successo di Bitcoin ed è noto per aver evangelizzato Bitcoin ad alcuni dei più importanti tecnologi e investitori della Silicon Valley.

$250-$1100 (aprile 2013-dicembre 2013): il terzo ciclo di hype ha visto l'ingresso dei primi investitori retail e istituzionali, disposti a sfidare i canali di liquidità terribilmente complicati e rischiosi da cui si potevano acquistare i bitcoin. La principale fonte di liquidità del mercato in questo periodo è stato l'exchange MtGox, con sede in Giappone, gestita dal noto incompetente e malfattore Mark Karpeles, che in seguito è stato incarcerato per il suo ruolo nel crollo dell'exchange.

Vale la pena osservare che l'aumento del prezzo di Bitcoin durante i suddetti cicli di hype è stato ampiamente correlato all'aumento della liquidità e alla facilità con cui gli investitori potevano acquistare bitcoin. Nel primo ciclo di hype non c'erano scambi e l'acquisizione di bitcoin avveniva principalmente attraverso il mining o lo scambio diretto con qualcuno che li aveva già estratti. Nel secondo ciclo di hype sono stati resi disponibili degli exchange rudimentali, ma ottenere e assicurarsi i bitcoin da questi exchange è rimasto troppo complesso per tutti gli investitori, tranne quelli più avanzati con la tecnologia. Anche nel terzo ciclo di hype gli investitori, che trasferivano denaro a MtGox per acquistare bitcoin, incontravano notevoli ostacoli. Le banche erano riluttanti a trattare con l'exchange e i venditori terzi che facilitavano i trasferimenti erano spesso incompetenti, criminali o entrambi. Inoltre molti di coloro che sono riusciti a trasferire denaro a MtGox, hanno dovuto affrontare la perdita dei fondi quando l'exchange è stato prima violato e successivamente chiuso.

Solo dopo il crollo di MtGox e una pausa di due anni nel prezzo di mercato di Bitcoin, si sono sviluppate fonti di liquidità mature e profonde; ne sono un esempio le borse regolamentate come GDAX e i broker OTC come Cumberland mining. Quando nel 2016 è iniziato il quarto ciclo di hype, per gli investitori al dettaglio era relativamente facile acquistare bitcoin e metterli al sicuro.

$1100-$19600? (2014-?):

Al momento in cui scriviamo, il mercato di Bitcoin sta attraversando il suo quarto grande ciclo di hype. La partecipazione all'attuale ciclo di hype è stata dominata da quella che Michael Casey ha descritto come la 'prima maggioranza' degli investitori retail e istituzionali.

Con l'approfondimento e la maturazione delle fonti di liquidità, i principali investitori istituzionali hanno ora l'opportunità di partecipare attraverso i mercati dei futures regolamentati. La disponibilità di un mercato dei futures regolamentati spiana la strada alla creazione di un ETF Bitcoin, che poi introdurrà la 'maggioranza tardiva' e i 'ritardatari' nei successivi cicli di hype.

Sebbene sia impossibile prevedere l'esatta entità dell'attuale ciclo di hype, sarebbe ragionevole ipotizzare che il ciclo raggiunga il suo apice tra i 20.000 e i 50.000 dollari [raggiungerà ATH a 69.000 n.d.t.]. Se si superasse di molto questo intervallo, Bitcoin raggiungerebbe una frazione significativa dell'intera capitalizzazione di mercato dell'oro (al momento in cui scriviamo, oro e Bitcoin avrebbero capitalizzazioni di mercato equivalenti a un prezzo di bitcoin di circa 380.000 dollari). Una parte significativa della capitalizzazione di mercato dell'oro deriva dalla domanda delle banche centrali ed è improbabile che le banche centrali o gli stati nazionali partecipino a questo particolare ciclo di hype.

L'ingresso degli stati nazionali

L'ultimo ciclo di hype di Gartner per Bitcoin inizierà quando gli stati nazionali inizieranno ad accumularlo come parte delle loro riserve di valuta estera. Attualmente la capitalizzazione di mercato di Bitcoin è troppo bassa per essere considerata un'aggiunta valida alle riserve per la maggior parte dei paesi. Ma quando l'interesse del settore privato aumenterà e la capitalizzazione di Bitcoin si avvicinerà a 1.000 miliardi di dollari, diventerà abbastanza liquida da permettere alla maggior parte degli stati di entrare nel mercato. L'ingresso del primo paese che aggiungerà ufficialmente bitcoin alle proprie riserve scatenerà probabilmente un'ondata di richieste da parte di altri paesi. Gli stati che adotteranno per primi Bitcoin vedranno i maggiori benefici per i loro bilanci se Bitcoin diventerà una valuta di riserva globale. Purtroppo, saranno probabilmente gli stati con i poteri esecutivi più forti - dittature come la Corea del Nord - a muoversi più velocemente nell'accumulare bitcoin. La riluttanza a vedere questi paesi migliorare la loro posizione finanziaria e la debolezza intrinseca dei rami esecutivi delle democrazie occidentali li porterà a tentennare e a essere in ritardo nell'accumulare bitcoin per le loro riserve.

È una grande ironia che gli Stati Uniti siano attualmente una delle nazioni più aperte nella loro posizione normativa nei confronti di Bitcoin, mentre Cina e Russia sono le più ostili. Gli Stati Uniti rischiano di subire i maggiori danni alla loro posizione geopolitica se Bitcoin dovesse soppiantare il dollaro come valuta di riserva mondiale. Negli anni '60, Charle de Gaulle criticò il 'privilegio esorbitante' di cui gli Stati Uniti godevano nell'ordine monetario internazionale creato con l'accordo di Bretton Woods del 1944. I governi russo e cinese non si sono ancora resi conto dei vantaggi geostrategici di Bitcoin come valuta di riserva e sono attualmente preoccupati degli effetti che potrebbe avere sui loro mercati interni. Come de Gaulle negli anni Sessanta, che minacciò di ristabilire il classico gold standard in risposta agli esorbitanti privilegi degli Stati Uniti, anche i cinesi e i russi col tempo si renderanno conto dei vantaggi di un'ampia posizione di stock riposto in una riserva di ricchezza non sovrana. Con la più grande concentrazione di potenza mineraria di Bitcoin che risiede in Cina, lo stato cinese ha già un netto vantaggio nel potenziale di aggiungere bitcoin alle sue riserve.

Gli Stati Uniti si vantano di essere una nazione di innovatori, con la Silicon Valley come gioiello della corona dell'economia statunitense. Finora la Silicon Valley ha largamente dominato la conversazione con le autorità di regolamentazione sulla posizione da assumere nei confronti di Bitcoin. Tuttavia l'industria bancaria e la Federal Reserve degli Stati Uniti stanno finalmente avendo il primo sentore della minaccia esistenziale che Bitcoin rappresenta per la politica monetaria statunitense se dovesse diventare una valuta di riserva globale. Il Wall Street Journal, noto per essere un portavoce della Federal Reserve, ha pubblicato un commento sulla minaccia che Bitcoin rappresenta per la politica monetaria statunitense:

C'è un altro pericolo, forse ancora più grave dal punto di vista delle banche centrali e delle autorità di regolamentazione: Bitcoin potrebbe non crollare. Se il fervore speculativo della criptovaluta è solo il precursore di un suo ampio utilizzo come alternativa al dollaro, minaccerà il monopolio delle banche centrali sul denaro.

Nei prossimi anni ci sarà una grande lotta tra gli imprenditori e gli innovatori della Silicon Valley, che cercheranno di mantenere Bitcoin libero dal controllo dello stato e l'industria bancaria e le banche centrali che faranno di tutto per regolamentare Bitcoin, per evitare che la loro industria e i loro poteri di emissione di denaro vengano scardinati.

Il passaggio a mezzo di scambio

Un bene monetario non può passare a essere un mezzo di scambio generalmente accettato (la definizione economica standard di 'denaro') prima di essere ampiamente valutato, per la ragione tautologica che un bene che non è valutato non sarà accettato in cambio. Nel processo di valorizzazione e, quindi, di conservazione del valore, un bene monetario aumenterà il suo potere d'acquisto, creando un costo-opportunità per la rinuncia al suo utilizzo in cambio. Solo quando il costo-opportunità di rinunciare a una riserva di valore scende a un livello adeguatamente basso, essa può passare a diventare un mezzo di scambio generalmente accettato.

Più precisamente, un bene monetario sarà adatto come mezzo di scambio solo quando la somma del costo-opportunità e del costo transazionale per utilizzarlo nello scambio scenderà al di sotto del costo per completare uno scambio senza di esso.

In una società basata sul baratto, la transizione di una riserva di valore a mezzo di scambio può avvenire anche quando il bene monetario aumenta il suo potere d'acquisto, perché i costi transazionali del baratto sono estremamente elevati. In un'economia sviluppata, dove i costi transazionali sono bassi, è possibile che una riserva di valore nascente e in rapida rivalutazione, come Bitcoin, venga utilizzata come mezzo di scambio, anche se in un ambito molto limitato. Un esempio è il mercato delle droghe illecite, dove gli acquirenti sono disposti a sacrificare l'opportunità di detenere bitcoin per minimizzare il rischio sostanziale di acquistare la droga utilizzando la valuta fiat.

Esistono tuttavia importanti barriere istituzionali che impediscono a una nascente riserva di valore di diventare un mezzo di scambio universalmente accettato in una società sviluppata. Gli stati utilizzano la tassazione come potente mezzo per proteggere la loro moneta sovrana dall'essere soppiantata da beni monetari concorrenti. Non solo la moneta sovrana gode del vantaggio di una fonte costante di domanda, in quanto le tasse sono rimesse solo in essa, ma i beni monetari concorrenti sono tassati ogni volta che vengono scambiati a un valore apprezzato. Quest'ultimo tipo di tassazione crea un notevole ostacolo all'utilizzo di una riserva di valore come mezzo di scambio.

L'handicap dei beni monetari basati sul mercato non è tuttavia una barriera insormontabile alla loro adozione come mezzo di scambio universalmente accettato. Se si perde la fiducia in una moneta sovrana, il suo valore può crollare in un processo noto come iperinflazione. Quando una moneta sovrana si iperinflaziona, il suo valore crolla innanzitutto rispetto ai beni più liquidi della società, come l'oro o una moneta straniera come il dollaro USA, se disponibili. Quando non sono disponibili beni liquidi o la loro offerta è limitata, una moneta iperinflazionata crolla contro i beni reali, come gli immobili e le materie prime. L'immagine archetipica di un'iperinflazione è quella di un negozio di alimentari svuotato di tutti i suoi prodotti, mentre i consumatori fuggono dalla rapida diminuzione del valore del denaro della loro nazione.

Alla fine, quando la fiducia viene completamente persa durante un'iperinflazione, una moneta sovrana non sarà più accettata da nessuno, e la società si devolverà al baratto o l'unità monetaria sarà completamente sostituita come mezzo di scambio. Un esempio di questo processo è stata la sostituzione del dollaro dello Zimbabwe con il dollaro statunitense. La sostituzione di una moneta sovrana con una straniera è resa più difficile dalla scarsità della moneta straniera e dall'assenza di istituzioni bancarie straniere che forniscano liquidità.

La capacità di trasmettere facilmente satoshi attraverso le frontiere e l'assenza di un sistema bancario rendono Bitcoin un bene monetario ideale da acquistare per coloro che sono afflitti dall'iperinflazione. Nei prossimi anni, mentre le monete fiat continueranno a seguire la loro tendenza storica verso l'inutilità finale, Bitcoin diventerà una scelta sempre più popolare per i risparmi globali. Quando la moneta di una nazione sarà abbandonata e sostituita da Bitcoin, quest'ultimo sarà passato dall'essere una riserva di valore in quella società a un mezzo di scambio generalmente accettato. Daniel Krawisz ha coniato il termine 'iperbitcoinizzazione' per descrivere questo processo.

Idee comuni ma sbagliate

Gran parte di questo articolo si è concentrato sulla natura monetaria di Bitcoin. Con queste basi, possiamo ora affrontare alcune delle idee sbagliate più diffuse riguardo Bitcoin.

Bitcoin è una bolla

Come tutti i beni monetari basati sul mercato, Bitcoin presenta un premio monetario. Il premio monetario è all'origine della critica comune secondo cui Bitcoin è una 'bolla'. Tuttavia, tutti i beni monetari presentano un premio monetario. Anzi, è proprio questo premio (l'eccesso rispetto al prezzo di domanda d'uso) la caratteristica distintiva di tutti i beni monetari. In altre parole, il denaro è sempre e ovunque una bolla. Paradossalmente, un bene monetario è allo stesso tempo una bolla e può essere sottovalutato se è nelle prime fasi della sua adozione come moneta.

Bitcoin è troppo volatile

La volatilità del prezzo del Bitcoin è una funzione della sua nascita. Nei primi anni della sua esistenza Bitcoin si è comportato come un'azione da pochi centesimi e, ogni grande acquirente come i gemelli Winklevoss, poteva provocare un'impennata del suo prezzo. Con l'aumento dell'adozione e della liquidità nel corso degli anni, la volatilità di Bitcoin è diminuita di conseguenza. Quando raggiungerà la capitalizzazione di mercato dell'oro, Bitcoin mostrerà un livello di volatilità simile al metallo prezioso. Quando supererà la capitalizzazione di mercato dell'oro, la sua volatilità si ridurrà a un livello tale da renderlo adatto come mezzo di scambio ampiamente utilizzato. Come già osservato in precedenza, la monetizzazione di Bitcoin avviene in una serie di cicli hype di Gartner. La volatilità è più bassa durante la fase di plateau del ciclo, mentre è più alta durante le fasi di picco e di crash del ciclo. Ogni ciclo di hype ha una volatilità inferiore a quelli precedenti perché la liquidità del mercato è aumentata.

Le commissioni di transazione sono troppo alte

Una recente critica alla rete Bitcoin è che l'aumento delle commissioni per le transazioni la rende inadatta come sistema di pagamento. Eppure la crescita delle commissioni è sana e prevista. Le commissioni di transazione sono il costo richiesto per pagare i miner di bitcoin che proteggono la rete convalidando le transazioni. I miner possono essere pagati con le commissioni di transazione o con le ricompense di blocco, che sono un sussidio inflazionistico a carico degli attuali proprietari di bitcoin.

Dato il programma di fornitura fissa di Bitcoin - una politica monetaria che lo rende ideale come riserva di valore - le ricompense di blocco finiranno per ridursi a zero e la rete dovrà essere assicurata con le commissioni di transazione. Una rete con commissioni 'basse' è una rete poco sicura e soggetta a censura esterna. Coloro che pubblicizzano le basse commissioni delle alternative a Bitcoin stanno inconsapevolmente descrivendo la debolezza di queste cosiddette 'altcoin'.

La radice pretestuosa delle critiche alle 'alte' commissioni di rete è la convinzione che Bitcoin debba essere prima un sistema di pagamento e poi una riserva di valore. Come abbiamo visto per le origini del denaro, questa convinzione mette il carro davanti ai buoi. Solo quando Bitcoin sarà diventato una riserva di valore profondamente consolidata, diventerà adatto come mezzo di scambio. Una volta che il costo-opportunità del trading di bitcoin avrà raggiunto un livello tale da renderlo adatto come mezzo di scambio, la maggior parte delle transazioni non avverrà sulla rete Bitcoin stessa, ma su reti di 'secondo livello' con commissioni molto più basse. Le reti di secondo livello, come la rete Lightning, sono l'equivalente moderno delle cambiali che venivano utilizzate per trasferire titoli di proprietà in oro nel XIX secolo. Le cambiali erano utilizzate dalle banche perché trasferire il metallo sottostante era molto più costoso che trasferire il titolo di proprietà dell'oro. A differenza delle cambiali, tuttavia, la rete Lightning consentirà il trasferimento di bitcoin a basso costo e richiederà poca o nessuna fiducia da parte di terzi come le banche. Lo sviluppo della rete Lightning è un'innovazione tecnica profondamente importante nella storia di Bitcoin e il suo valore diventerà evidente man mano che verrà sviluppata e adottata nei prossimi anni.

La concorrenza

Essendo un protocollo software open-source, è sempre stato possibile copiare il software di Bitcoin e imitare la sua rete. Nel corso degli anni, sono state create molte imitazioni, che spaziano da facsimili surrogati, come Litecoin, a varianti complesse come Ethereum, che promette di consentire accordi contrattuali arbitrariamente complessi utilizzando un sistema computazionale distribuito. Una critica comune agli investimenti in Bitcoin è che non può mantenere il suo valore quando possono essere facilmente creati concorrenti in grado di incorporare le più recenti innovazioni e caratteristiche del software.

La fallacia di questa argomentazione sta nel fatto che le decine di concorrenti di Bitcoin, che sono stati creati nel corso degli anni, non hanno 'effetto rete' della prima e dominante tecnologia nello spazio. L'effetto rete - l'aumento del valore dell'utilizzo di Bitcoin semplicemente perché è già la rete dominante - è una caratteristica in sé. Per qualsiasi tecnologia che necessita di un effetto di rete, essere i primi è di gran lunga la caratteristica più importante.

L'effetto rete per Bitcoin comprende la liquidità del suo mercato, il numero di persone che lo possiedono e la comunità di sviluppatori che mantengono e migliorano il suo software e la sua notorietà. I grandi investitori, compresi gli stati nazionali, cercheranno il mercato più liquido in modo da poter entrare e uscire dal mercato rapidamente senza influenzarne il prezzo. Gli sviluppatori si riverseranno nella comunità di sviluppo dominante che ha i talenti di più alto livello, rafforzando così la forza di quella comunità. Inoltre, la consapevolezza del marchio si auto-rinforza, in quanto gli aspiranti concorrenti di Bitcoin vengono sempre menzionati nel contesto di Bitcoin stesso.

Il bivio lungo la strada

Una tendenza che si è diffusa nel 2017 non è stata solo quella di imitare il software di Bitcoin, ma di copiare l'intera storia delle sue transazioni passate (nota come blockchain). Copiando la blockchain di Bitcoin fino a un certo punto e poi dividendosi in una nuova rete, in un processo noto come 'forking', i concorrenti di Bitcoin sono stati in grado di risolvere il problema della distribuzione del loro token a una vasta base di utenti.

Il fork più significativo (della rete Bitcoin n.d.t.) di questo tipo si è verificato il 1° agosto 2017, quando è stata creata una nuova rete nota come Bitcoin Cash (BCash). Chi possedeva N bitcoin prima del 1° agosto 2017, avrebbe posseduto sia N bitcoin che N token BCash. La piccola ma vivace comunità di sostenitori di BCash ha tentato instancabilmente di espropriare il riconoscimento del marchio Bitcoin, sia attraverso il nome della loro nuova rete che attraverso una campagna per convincere i neofiti del mercato Bitcoin che Bcash è il 'vero' Bitcoin. Questi tentativi sono in gran parte falliti e questo fallimento si riflette nelle capitalizzazioni di mercato delle due reti. Nondimeno per i nuovi investitori rimane il rischio evidente che un concorrente possa clonare Bitcoin e la sua blockchain e riuscire a superarlo nella capitalizzazione di mercato, diventando così il Bitcoin de facto.

Una regola importante può essere desunta dai principali fork che si sono verificati nelle reti Bitcoin ed Ethereum. La maggior parte della capitalizzazione di mercato si stabilirà sulla rete che mantiene la comunità di sviluppatori più attiva e di più alto livello. Infatti, sebbene Bitcoin possa essere visto come una moneta nascente, è anche una rete di computer costruita su un software che deve essere mantenuto e migliorato. Acquistare token su una rete con un supporto di sviluppatori scarso o inesperto sarebbe come acquistare un clone di Microsoft Windows non supportato dai migliori sviluppatori di Microsoft. Dalla storia dei fork che si sono verificati nel 2017 è chiaro che i migliori e più esperti informatici e crittografi sono impegnati a sviluppare per la versione 'originale' di Bitcoin e non per una delle crescenti legioni di imitatori che sono stati creati da esso.

Rischi reali

Nonostante le critiche più comuni a Bitcoin che si trovano nei media e tra i professionisti dell'economia siano fuori luogo e si basino su una comprensione errata del denaro, ci sono rischi reali e significativi nell'investire su Bitcoin. Sarebbe prudente per un potenziale investitore comprendere e soppesare questi rischi prima di considerare un investimento in Bitcoin.

Rischio del protocollo

Il protocollo Bitcoin e le primitive crittografiche su cui si basa potrebbero presentare un difetto di progettazione o essere resi insicuri dallo sviluppo dell'informatica quantistica. Se si scopre un difetto nel protocollo o se qualche nuovo mezzo di calcolo rende possibile la rottura della crittografia alla base di Bitcoin, la fiducia in esso potrebbe essere gravemente compromessa. Il rischio del protocollo è stato maggiore nei primi anni di sviluppo, quando non era ancora chiaro, nemmeno ai crittografi esperti, che Satoshi Nakamoto avesse effettivamente trovato una soluzione al Problema dei Generali Bizantini. Le preoccupazioni per i gravi difetti del protocollo Bitcoin si sono dissipate nel corso degli anni, ma data la sua natura tecnologica, il rischio di protocollo per Bitcoin rimarrà sempre, anche se solo come rischio anomalo.

Chiusura degli exchange

Essendo progettato in modo decentralizzato, Bitcoin ha dimostrato un notevole grado di resilienza di fronte ai numerosi tentativi di regolamentazione o di chiusura da parte di vari governi. Tuttavia, gli exchange in cui i bitcoin vengono scambiati con valute fiat sono altamente centralizzati e suscettibili di regolamentazione e chiusura. Senza questi scambi e senza la disponibilità del sistema bancario a fare affari con loro, il processo di monetizzazione di Bitcoin sarebbe gravemente bloccato, se non addirittura interrotto del tutto. Sebbene esistano fonti alternative di liquidità per Bitcoin, come i broker over-the-counter e i mercati decentralizzati per la compravendita di Bitcoin, il processo critico di scoperta dei prezzi avviene negli exchange più liquidi, che sono tutti centralizzati.

La mitigazione del rischio di chiusura degli exchange è l'arbitraggio giurisdizionale. Binance, una borsa importante nata in Cina, si è trasferita in Giappone dopo che il governo cinese ha bloccato le sue operazioni in quella giurisdizione. I governi nazionali sono anche cauti nel soffocare un'industria nascente che potrebbe rivelarsi importante alla pari Internet, cedendo così un enorme vantaggio competitivo ad altre nazioni.

Solo con una chiusura globale coordinata degli scambi di Bitcoin il processo di monetizzazione verrebbe completamente bloccato. La corsa è aperta affinché Bitcoin diventi così largamente adottato che una chiusura completa diventi politicamente impraticabile come una chiusura completa di Internet. Tuttavia, la possibilità di una tale chiusura è ancora reale e deve essere presa in considerazione per valutare i rischi dell'investimento in Bitcoin. Come discusso nella sezione precedente sull'ingresso degli stati nazionali, i governi si stanno finalmente risvegliando alla minaccia che una valuta digitale non sovrana e resistente alla censura rappresenta per le loro politiche monetarie. È una questione aperta, pure se agiranno su questa minaccia prima che Bitcoin diventi così radicato che l'azione politica contro di esso si riveli inefficace.

Fungibilità

La natura aperta e trasparente della blockchain di Bitcoin consente agli stati di contrassegnare alcuni bitcoin come 'contaminati' a causa del loro utilizzo in attività illecite. Sebbene la resistenza alla censura di Bitcoin a livello di protocollo consenta la trasmissione di questi fondi, se dovessero apparire regolamenti che vietano l'uso di alcuni di loro, contrassegnati come contaminati da parte di scambi o commercianti, essi potrebbero diventare in gran parte privi di valore. Bitcoin perderebbe così una delle proprietà fondamentali di un bene monetario: la fungibilità.

Per migliorare la fungibilità di Bitcoin, è necessario apportare miglioramenti a livello di protocollo, che migliorino la privacy delle transazioni. Sebbene ci siano nuovi sviluppi in questo senso, sperimentati nelle valute digitali come Monero e Zcash, ci sono importanti compromessi tecnologici da fare tra l'efficienza e la complessità di Bitcoin e la sua privacy. Rimane aperta la questione se sia possibile aggiungere a Bitcoin funzionalità che migliorino la privacy in modo da non compromettere la sua utilità come moneta in altri modi.

Conclusioni

Bitcoin è una moneta emergente che sta passando dalla fase di monetizzazione collezionabile a quella di riserva di valore. In quanto bene monetario non sovrano, è possibile che in futuro diventi una moneta globale, come l'oro durante il gold standard classico del XIX secolo. L'adozione di Bitcoin come moneta globale è proprio il caso del successo di Bitcoin ed è stato espresso da Satoshi Nakamoto già nel 2010 in uno scambio di e-mail con Mike Hearn:

Se si immagina che venga utilizzato per una frazione del commercio mondiale, allora ci saranno solo 21 milioni di monete per tutto il mondo, quindi varrebbe molto di più per unità

Questo caso è stato affrontato in modo ancora più acuto dal brillante crittografo Hal Finney, il destinatario dei primi bitcoin inviati da Nakamoto, poco dopo l'annuncio del primo software Bitcoin funzionante:

Immaginiamo che Bitcoin abbia successo e diventi il sistema di pagamento dominante in tutto il mondo. Allora il valore totale della moneta dovrebbe essere pari al valore totale di tutta la ricchezza del mondo. Le stime attuali della ricchezza totale delle famiglie a livello mondiale che ho trovato vanno dai 100.000 ai 300.000 miliardi di dollari. Con 20 milioni di monete, ogni moneta ha un potenziale valore di circa 10 milioni di dollari.

Anche se Bitcoin non dovesse diventare una moneta globale a tutti gli effetti e dovesse semplicemente competere con l'oro come riserva di valore non sovrana, attualmente è massicciamente sottovalutato. Rapportando la capitalizzazione di mercato dell'attuale offerta di oro in superficie (circa 8.000 miliardi di dollari) a un'offerta massima di Bitcoin di 21 milioni di monete, si ottiene un valore di circa 380.000 dollari per bitcoin. Come abbiamo visto nelle sezioni precedenti, per gli attributi che rendono un bene monetario adatto come riserva di valore, Bitcoin è già superiore all'oro su tutti gli assi, tranne che per la storia consolidata. Con il passare del tempo e l'effetto Lindy, la storia consolidata non sarà più un vantaggio competitivo per l'oro. Pertanto, non è irragionevole aspettarsi che Bitcoin si avvicini, e forse superi, la capitalizzazione di mercato dell'oro nel prossimo decennio. Una postilla a questa tesi è che gran parte della capitalizzazione dell'oro deriva dalle banche centrali che lo detengono come riserva di valore. Affinché Bitcoin raggiunga o superi la capitalizzazione dell'oro, sarà necessaria la partecipazione degli stati nazionali. Non è chiaro se le democrazie occidentali parteciperanno alla proprietà di Bitcoin. È più probabile, e sfortunato, che le dittature e le cleptocrazie saranno le prime nazioni a entrare nel mercato di Bitcoin.

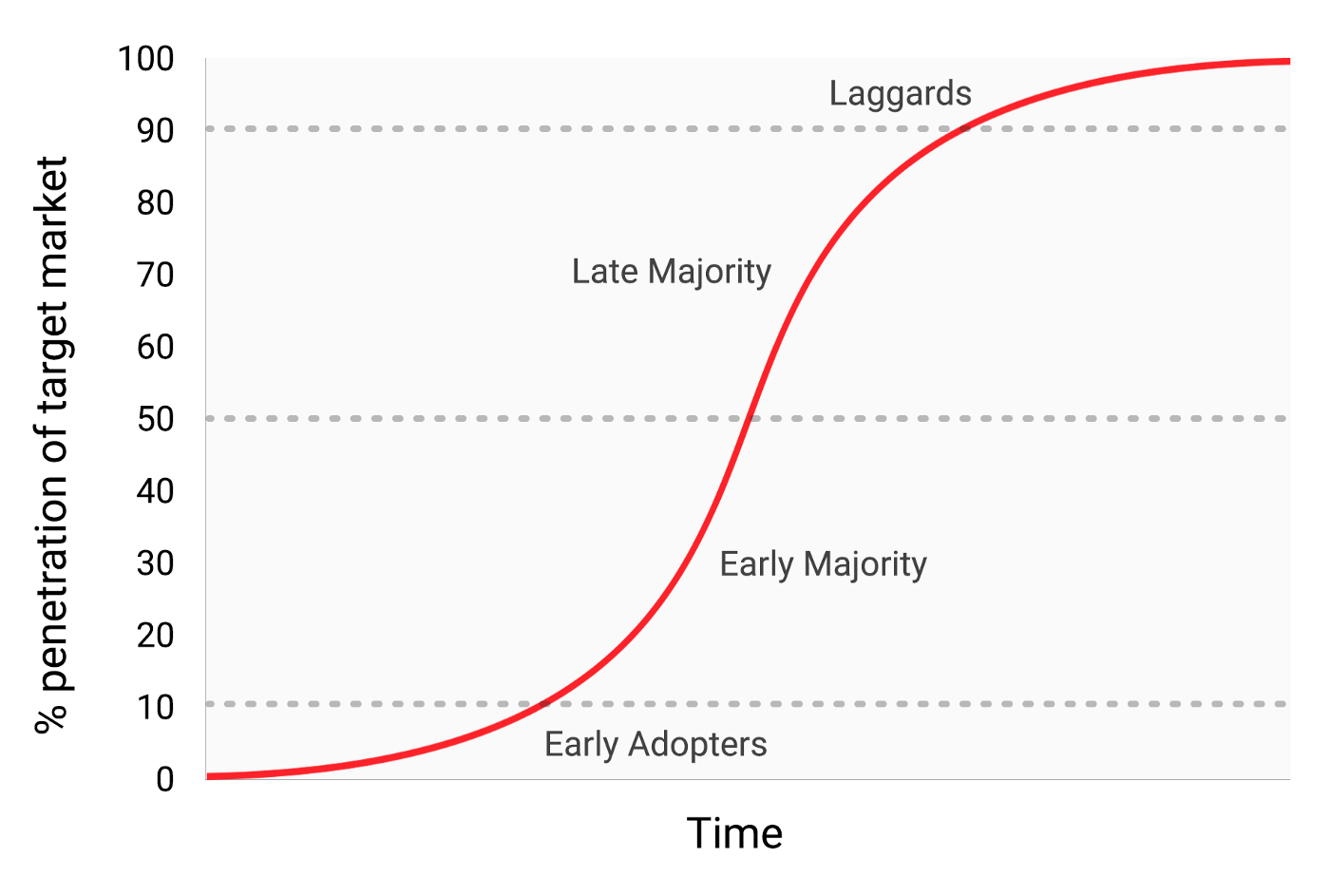

Se nessuno stato nazionale parteciperà al mercato dei Bitcoin, il successo di Bitcoin rimarrà comunque positivo. In quanto riserva di valore non sovrana utilizzata solo da investitori retail e istituzionali, è ancora all'inizio della sua curva di adozione: la cosiddetta 'early majority' sta entrando nel mercato, mentre la late majority e i ritardatari sono ancora lontani anni dall'entrare. Con una partecipazione più ampia da parte di investitori al dettaglio e soprattutto istituzionali, è possibile raggiungere un livello di prezzo compreso tra 100.000 e 200.000 dollari.

Il possesso di bitcoin è una delle poche scommesse asimmetriche a cui possono partecipare persone di tutto il mondo. Come in un'opzione call, il ribasso dell'investitore è limitato a 1x, mentre il potenziale rialzo è ancora 100x o più. Bitcoin è la prima bolla veramente globale, le cui dimensioni e la cui portata sono limitate solo dal desiderio della popolazione mondiale di proteggere i propri risparmi dai capricci della cattiva gestione economica dei governi. In effetti, Bitcoin è spuntato come una fenice dalle ceneri della catastrofe finanziaria globale del 2008 - una catastrofe che è stata scatenata dalle politiche delle banche centrali come la Federal Reserve.

Al di là del caso finanziario di Bitcoin, la sua ascesa come riserva di valore non sovrana avrà profonde conseguenze geopolitiche. Una valuta di riserva globale e non inflazionistica costringerà gli stati nazionali a modificare il loro meccanismo di finanziamento primario, passando dall'inflazione alla 'sola' tassazione diretta, che è molto meno gradita dal punto di vista politico. Gli stati si ridurranno di dimensioni in misura proporzionale al disagio politico derivante dal passaggio alla tassazione come mezzo esclusivo di finanziamento. Inoltre, il commercio globale sarà regolato in modo da soddisfare l'aspirazione di Charles de Gaulle, secondo cui nessuna nazione dovrebbe avere privilegi rispetto alle altre:

Riteniamo necessario che il commercio internazionale si basi, come avveniva prima delle grandi disgrazie del mondo, su una base monetaria indiscutibile, che non porti il marchio di nessun paese in particolare.

Tra 50 anni, questa base monetaria sarà Bitcoin.