{kind=link}

Esplorare la maturazione del livello di evoluzione nel mercato dei capitali di bitcoin.

Traduzione a cura di @Wastedtime dall'originale di The Bitcoin Layer - pubblicato il 5 lug 2022

Astratto

Le pratiche di prestito formalizzate di Lightning Network, così come i mercati della liquidità, faciliteranno una maggiore attività economica del bitcoin in maniera nativa. Lightning Network (LN) si è già posizionato come il livello base del mercato dei capitali di bitcoin. Taro e la sua incorporata funzionalità multi-asset, amplieranno l'ambito di questi mercati finanziari e monetari sottoscritti da LN, sottoscritti da bitcoin.

Il valore temporale di Bitcoin

Un ampio e riconosciuto ritorno sul capitale è il precursore di un mercato collaterale.

La commissione standard di routing di Lightning Network è la prima variabile per estrapolare il valore temporale di bitcoin e la prima di molte variabili necessarie per lo sviluppo di un solido mercato dei capitali sottoscritto e sostenuto dalla rete bitcoin. Attrarre capitale sufficiente per questo scopo, richiede un mercato collaterale, che richiede che il valore temporale del bitcoin sia standardizzato e pubblicamente verificabile dai partecipanti al mercato.

Commissione standard di instradamento LN: base fee + fee rate (fee di instradamento)

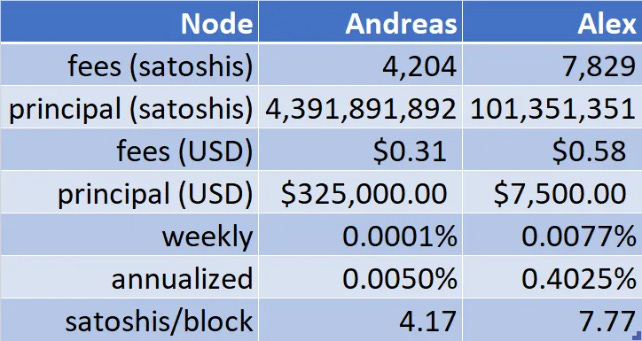

Ecco a che punto eravamo a luglio 2018: solo due dati relativi ai tassi di interesse annualizzati dei nodi sulla rete Lightning:

Nel marzo 2019 invece, BitMex ha utilizzato diversi dati per formulare l’APR (Annual Percentage Rate) dei nodi in base alle fees:

Anni dopo, ci stiamo finalmente avvicinando a una metodologia consensuale di calcolo del tasso di interesse per LN. La standardizzazione, insieme a tassi di interesse nominali positivi, attirerà entità simili alle banche che cercano di ottenere un rendimento positivo utilizzando un'efficiente gestione dei canali e della sicurezza.

La funzionalità multi-asset resa possibile tramite Taro, un nuovo protocollo per l'emissione di asset basato su bitcoin e LN, aumenterà esponenzialmente le possibilità di utilizzare LN come binari finanziari, aumentando così il numero di entità finanziarie in cerca di ottenere un ritorno, disposte ad entrare in bitcoin attraverso LN.

Dopo oltre tre anni dall'ultima puntata della serie Bitcoin-Native Financial Theory di Nik, sviluppi significativi nei mercati di Lightning Network e lo sviluppo del protocollo Bitcoin-Lightning hanno portato finalmente alla parte 5: The Time Value of Lightning Network. Questa pubblicazione esporrà i rapidi sviluppi in bitcoin e LN che stanno aprendo la strada a un mercato dei capitali denominato in bitcoin e derivato da LN.

La maturazione di LNRR (Lightning Network Reference Rate)

Il primo APR LN in circolazione e il potenziale per una curva dei rendimenti.

Un problema emergente su Lightning Network è procurare liquidità in entrata sufficiente al proprio canale, attirando così un numero sufficiente di connessioni per rendere redditizio l'instradamento delle transazioni. Mentre prevediamo che questo problema diminuirà poiché il percorso di bitcoin verso il ruolo di mezzo di scambio aumenterà la domanda di canali Lightning gestiti in modo efficiente, la liquidità in entrata rimarrà comunque un problema.

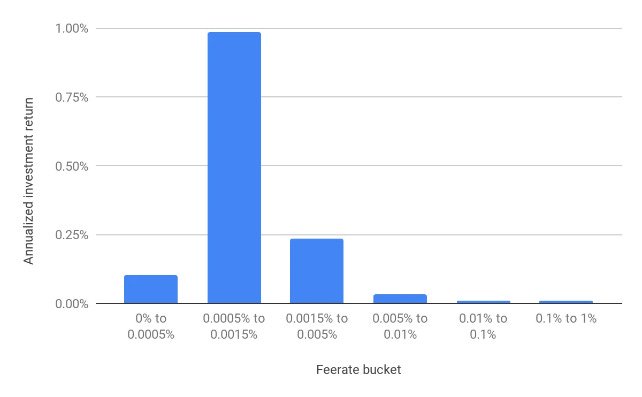

Consideriamo Magma, un mercato di liquidità Lightning che consente ai nodi di acquistare e vendere liquidità affittando i canali di altri partecipanti alla rete per un periodo di tempo minimo specificato. Magma comprime diversi dati in un unico tasso di interesse sui canali, in modo che gli acquirenti possano esaminare ciò che si adatta meglio alle loro esigenze e i venditori possano guadagnare un tasso di rendimento extra in aggiunta alle fees standard di instradamento di LN discusse in precedenza.

Magma APR: {Base rate x [Fee*Capacità]/[Capacità*Tempo]} x 52.560

Questo è il primo grande esempio di un metodo standardizzato per calcolare e riportare i tassi di interesse realizzati dei canali Lightning: un salto sostanziale nel trasformare la rete Lightning in un mercato dei capitali a tutti gli effetti.

A differenza delle commissioni standard di instradamento, la base fee e la fee rate calcolate nel Magma APR non hanno nulla a che fare con l'instradamento all'interno del canale e si basano solo sulla vendita del canale, rendendo questo un rendimento annualizzato sulla vendita di liquidità prestando i propri canali. Mentre il NAR (Node Accrual Rate) proposto da Nik si basava sui nodi che fornivano volontariamente i dati del proprio canale per creare un tasso di riferimento, il Magma APR viene riportato ad ogni vendita di liquidità del canale.

Dato che questo tasso non è derivato dall'instradamento delle transazioni nativamente in un canale Lightning, è più accurato descriverlo come un tasso di riferimento adiacente a lightning. Nondimeno è il nostro primo esempio di un tasso scambiato con uno spread positivo sul teorico APR del nodo Lightning nativo. Questo tasso integra il compendio dei tassi di interesse derivati da Lightning Network.

La variabilità del tasso su Magma è determinata da una varietà di fattori, inclusa la reputazione, come nel caso dei tradizionali mercati dei prestiti finanziari. La storia creditizia e il valore delle garanzie vengono sostituiti con questa metrica di reputazione proprietaria, che consente ai potenziali mutuatari di sfogliare la selezione dei canali in affitto e sceglierne uno in base alla loro tolleranza al rischio. Questo aspetto è simile a uno spread di credito nei mercati a reddito fisso tradizionali, dove un operatore di nodo rispettabile come River Financial sarebbe in grado di prendere un prestito con uno spread limitato sul LNRR (Lightning Network Reference Rate), non diversamente da una società rispettabile come Apple che è in grado di prendere un prestito con uno spread limitato rispetto ai rendimenti del Tesoro USA.

Con questo nuovo tasso arriva una nuova iterazione della curva di rischio Bitcoin-Lightning. Il punto più basso della curva di rischio appartiene a Cold Storage Bitcoin, che non comporta alcun rischio di controparte. A risalire la curva c'è il tasso di riferimento LN, che comporta rischi esclusivamente riferiti alla gestione di un nodo Lightning quali il rischio hot wallet, il rischio di peer inattivo e il rischio di chiusura forzata, tra molti altri. Con Magma APR, affittare la liquidità del canale LNBTC di qualcun altro è un aumento dello spettro di rischio, poiché comporta rischi non presenti nella gestione del proprio nodo e dei propri canali: penalità di reputazione, chiusura anticipata o non pianificata del canale e guasto del sistema di mercato. E, naturalmente, il prestito Off-Chain incorre nel rischio di controparte, collocandolo nel punto più lontano della nostra curva di rischio.

La gestione del canale nativo di LN e l'instradamento delle commissioni sono simili a un tasso di locazione dell'oro senza rischio di custodia, la vendita della liquidità del canale comporta minori rischi aggiuntivi mentre il prestito interamente slegato da bitcoin e Lightning (off-chain) comporta un rischio di insolvenza, quindi ci si aspetta un maggiore ritorno sul capitale quando saliamo la curva di rischio. Solo il Bitcoin Cold Storage, senza interessi, non custodial e privo di rischio di controparte, potrebbe essere considerato quasi privo di rischio, il proverbiale soprannome dato ai Treasury statunitensi.

Un riconosciuto ritorno sul capitale attira liquidità sulla rete Lightning, l'impulso per un profondo mercato collaterale sulla strada per diventare un tasso di riferimento ampiamente utilizzato.

La standardizzazione e la pubblicazione del valore temporale del bitcoin è un passo importante per attrarre capitale sufficiente per rendere bitcoin e Lightning un mercato collaterale sostanziale, abbastanza profondo e liquido da competere per il ruolo di mercato globale dei capitali. Il grafico Magma APR medio pubblicato settimanalmente è una pietra miliare nel portare questa realtà concettuale più vicina al suo ruolo di certezza finale.

Come avrete notato, l'APR medio è superiore alla commissione standard di routing di LN, offrendo ai prestatori uno spread superiore a LNRR poiché si assumono un profilo di rischio più elevato.

Nel tempo, emergeranno Banche Lightning. Poiché i partecipanti al mercato non dispongono dei mezzi tecnici per gestire in modo efficiente i canali Lightning, la maggior parte della gestione dei canali di Lightning Network sarà inclusa da queste entità specializzate.

Lightning Network darà vita alle banche Lightning. La loro prima funzione sarà fornire liquidità a Lightning Network finanziando i canali di pagamento. Cercheranno di posizionarsi come hub centrali di routing, catturando quante più commissioni possibili. La concorrenza sarà aperta e feroce. Ne trarranno profitto coloro che avranno la maggiore capacità di gestire in modo efficiente i canali di pagamento e di ottimizzare attivamente il posizionamento del routing.

- Il valore temporale di Bitcoin

Magma è la prima iterazione di un mercato per Banche Lightning, avendo costruito l'infrastruttura necessaria a un'entità centrale per finanziare i canali di pagamento in qualsiasi punto della rete. Ciò aprirà la strada a operatori di nodi efficienti che espanderanno le loro operazioni per diventare di fatto Banche Lightning, che guadagneranno commissioni instradando le transazioni ma anche affittando liquidità in entrata ad altri partecipanti al mercato, come una banca che emette prestiti. Tutto ciò avverrà con un rischio di controparte inferiore rispetto al sistema finanziario legacy, reso possibile dalla chiusura forzata del canale da parte dell'operatore del nodo nel caso in cui il mutuatario non effettui i pagamenti, poiché la proprietà del canale viene mantenuta dal nodo durante il noleggio.

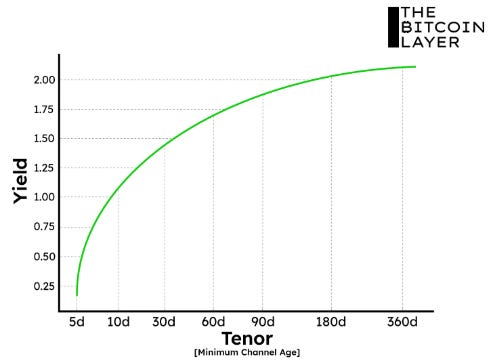

Una prospettiva affascinante è una curva dei rendimenti derivata da Lightning Network costruita utilizzando, per i canali di leasing su Magma, gli APR di diversi periodi .

In precedenza non era possibile costruire una curva dei rendimenti utilizzando il solo Lightning Network. Poiché la liquidità in entrata può essere estratta da un canale in qualsiasi momento, qualsiasi APR calcolato utilizzando dati di rete aperta utilizzerebbe periodi di tempo non standardizzati, pertanto non potrebbe essere accurato nella definizione di una curva dei rendimenti. Magma risolve questo problema con la sua variabile di età minima del canale che agisce come un tradizionale calcolo a reddito fisso. In teoria, tracciando gli APR per la concessione di liquidità attraverso diverse età di canale minime, è possibile un'effettiva curva dei rendimenti denominata in bitcoin derivata da Lightning Network.

potenziale limitazione nella costruzione di una curva dei rendimenti praticabile è che i canali LN non sono molto durevoli: molti terminano con una chiusura anticipata, il che non è il caso dei Treasury statunitensi che vengono invece venduti sul mercato secondario una volta che il loro proprietario desidera separarsene. Una soluzione alternativa sarebbe utilizzare durate di locazione predeterminate, che ripulirebbero i dati standardizzando gli APR anche se il canale dovesse essere chiuso anticipatamente, spingendo una curva dei rendimenti più vicina alla redditività. Ciò sarebbe più concepibile una volta che vi fossero più dati disponibili per costruire la curva, aggiornando attivamente i dati forniti agli acquirenti e ai venditori di collaterali. Ma l’infrastruttura è stata imbastita.

Una curva dei rendimenti regolarmente aggiornata mostrerebbe ai partecipanti al mercato che possono mobilitare il proprio capitale tramite Lightning e guadagnare rendimenti con un rischio di insolvenza inferiore rispetto ai mercati obbligazionari aziendali. La formalizzazione di un quadro normativo per questo tipo di attività, accelererebbe notevolmente l'adozione. Approfondiremo il concetto di una curva dei rendimenti denominata in bitcoin completamente funzionante e incoraggiamo i lettori a condividere questa pubblicazione e ad accelerare la realizzazione di questo concetto.

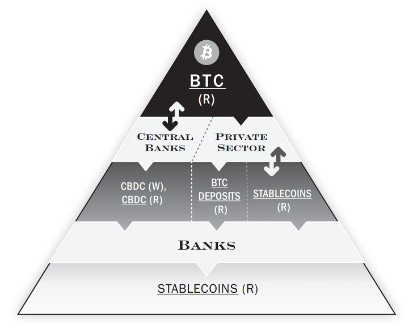

Il mercato dei capitali di Bitcoin

Le valute del mondo fluiscono attraverso la liquidità di bitcoin

L'emergere di Magma e di altri mercati simili dimostra una domanda strutturale di mercati secondari di liquidità, in cui i partecipanti possono acquistare e vendere collaterali secondo necessità, sbocciando infine in un mercato dei capitali profondo e liquido. Un mercato dei capitali potrebbe diventare profondo e liquido pur essendo denominato interamente in bitcoin, in un mondo pieno di dollari, euro, yen e yuan? In realtà, sì, potrebbe.

Prendiamo Taro, un protocollo per l'emissione di asset su bitcoin che possono essere trasferiti su Lightning, consentendo a qualsiasi valuta di instradare la liquidità della rete esistente e sfruttare un regolamento della transazione quasi istantaneo.

In altre parole, Taro rende bitcoin e Lightning interoperabili universalmente. Una presenza nella rete Lightning ora non solo consente agli operatori del nodo di estrarre valore temporale dall'instradamento di bitcoin, ma anche dall'instradamento di qualsiasi altra risorsa. Il valore temporale del bitcoin detenuto in Lightning Network ha assunto nuove forme mai viste prima in finanza.

Con Taro, le persone hanno teoricamente la possibilità di detenere dollari con i loro bitcoin in un unico wallet e inviarli attraverso LN. Su bitcoin o LN, gli utenti possono interagire con il denaro del loro governo nazionale nella stessa interfaccia del loro bitcoin, preparando e inviando pagamenti tramite la blockchain bitcoin o la rete Lightning. Per i nuovi utenti nei mercati emergenti come El Salvador, questo è un miglioramento fondamentale per l'esperienza utente e per l'accessibilità allo strumento. Per la prima volta nella storia, chiunque disponga di uno smartphone e di una connessione Internet sarà in grado di effettuare transazioni tra valute e intravaluta in modo funzionalmente peer-to-peer.

Strike ha un modello di business simile, ma si basa sulle tradizionali relazioni bancarie per facilitare le transazioni. Concettualmente, Strike potrebbe sfruttare Taro per consolidarsi saldamente nella categoria di attività di una Banca Lightning.

Taro è sviluppato attivamente da parte di Lightning Labs, ma in teoria chiunque sarebbe in grado di emettere un asset. I nodi manterrebbero il prezzo di questi asset, agendo come un exchange decentralizzato. Le parti sarebbero in grado di inviare e ricevere queste risorse senza che i canali che instradano le risorse debbano essere consapevoli che stanno inviando qualcosa di diverso da bitcoin. Come? L'attuale infrastruttura di canali sposta semplicemente il valore da una parte all'altra, la stessa cosa avviene con Taro: se la Parte A dovesse inviare 100 USDT (Tether) alla Parte B, il valore dell'asset verrebbe convertito in sats (1 satoshi (o sat), = 1/100.000.000 BTC) al tasso di cambio memorizzato, trasferito istantaneamente attraverso la rete come sat e convertito dalla Parte B ricevente in USDT. L'infrastruttura intermediaria LN instrada semplicemente la liquidità.

Per Lightning Network, questo significa più volume di rete, più liquidità di rete e più commissioni di instradamento per gli operatori dei nodi, portando più innovazione e capitale nello spazio. Qualsiasi aumento della domanda di capacità transazionale che proverrà da questi nuovi asset (si pensi alle stablecoin) corrisponderà a una maggiore liquidità sulla rete bitcoin per facilitare queste transazioni. L'utilizzo dei sats come via di trasmissione per le transazioni in ogni valuta apre le porte a un mercato dei capitali globale denominato in bitcoin.

Improvvisamente con Taro, sta emergendo il protocollo per un mercato dei capitali profondo e liquido per soddisfare la domanda strutturale di liquidità dimostrata con mercati come Magma. Mentre l'odierna capacità di $ 100 milioni di Lightning Network è ben lontana dai $ 100 trilioni rappresentati da obbligazioni e azioni denominate in dollari, il protocollo Taro apre le porte a questa tradizionale liquidità finanziaria per essere sussunta da una rete di regolamento più veloce e senza controparti.

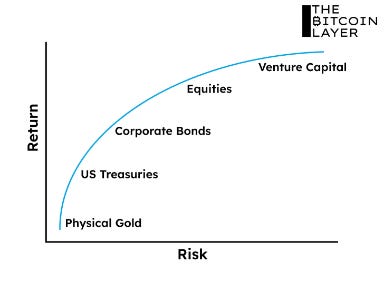

Di seguito è riportata la curva del rischio finanziario tradizionale, un modo per visualizzare il mercato dei capitali in dollari degli Stati Uniti nella sua dimensione di oltre $ 100 trilioni. L’Oro Fisico non è soggetto a rischi di default, di controparte e di custodia se detenuto fisicamente e in sicurezza dal proprietario. I Treasury statunitensi sono più in alto nella curva di rischio, poiché nonostante siano pubblicizzati come uno strumento privo di rischio, esiste comunque un rischio di default esplicito e implicito con questo tipo di strumenti finanziari. Le obbligazioni societarie hanno un rischio di insolvenza più elevato, quindi vengono scambiate con uno spread rispetto ai Treasury statunitensi. Le azioni e il capitale di rischio hanno il più alto livello di rischio associato.

Ogni successivo aumento della curva ha un profilo di rischio più elevato, richiedendo così un tasso di rendimento più elevato per la parte prestatrice.

Il mercato dei capitali di Bitcoin e il profilo di rischio di ciascuno strumento possono essere illustrati con la curva concettuale di rischio Bitcoin-Lightning.

Un linguaggio standardizzato è stato utilizzato per descrivere ogni punto della curva, con LN Liquidity Lease che formalizza mercati come Magma, tutti scambiati a uno spread indicato in punti base rispetto al tasso di riferimento LN senza controparte, l'equivalente di un mercato dei capitali in bitcoin confrontato con il tasso privo di rischio fornito dal Tesoro degli Stati Uniti. Come accennato in precedenza, solo il Bitcoin Cold Storage senza interessi, non custodial e privo di rischio di controparte può essere considerato privo di tutti i rischi di default, di controparte e di custodia, rispecchiando l’Oro Fisico nel suo profilo di rischio. Taro Asset Lending è un nome che abbiamo assegnato al prestito teorico di un asset emesso da Taro, che assume tutti i rischi associati a qualsiasi emittente di asset indipendente. Alla fine della curva si colloca l'Off-Chain Lending, che presenta il profilo di rischio di controparte più ampio, non presente nei primi tre punti della curva.

I livelli più alti sulla curva di rischio richiedono meno gestione ma comportano più rischi, mentre i livelli più bassi sulla curva di rischio comportano meno rischi ma hanno una barriera più alta all'ingresso per la persona media che non dispone dei mezzi tecnici per la gestione e per le migliori pratiche di sicurezza. Per risolvere questo problema, emergeranno Banche Bitcoin-Lightning al fine di facilitare la sicurezza di Cold Storage BTC, proprio come l'emergere di orafi e banche ha rappresentato il modo migliore per conservare il proprio oro.

Perché il dollaro statunitense è attualmente la valuta di riserva mondiale? Non è a causa della nostra potenza militare o abilità economica, è a causa del nostro importante e solido mercato dei collaterali. I dollari denominano una sfilza di strumenti finanziari che i detentori di dollari possono acquistare per parcheggiare la loro ricchezza, da qui la valuta di riserva mondiale. Affinché il bitcoin diventi una valuta di riserva mondiale, un mercato dei capitali profondamente liquido è un requisito intrinseco e il protocollo Taro è un passo promettente per realizzarlo. Sebbene bitcoin e LN siano a migliaia di miliardi di dollari dal diventare un'alternativa legittima ad altri mercati dei capitali, mantengono probabilmente il profilo di rischio collettivo più basso di qualsiasi mercato dei capitali esistente, poiché sono sottoscritti da un'attività che, se custodita, comporta un rischio di controparte pari a zero.

Conclusioni

Per riprendere la conclusione della prima voce nella serie della Bitcoin-Native Financial Theory: LNRR non è una soluzione magica. Le persone e le aziende che continuano a dedicarsi alla creazione delle funzionalità di prestito e utilità di Bitcoin-Lightning ci stanno spingendo verso la soluzione. Un mercato dei capitali globale che opera al di sopra di binari finanziari denominati in bitcoin si sta avvicinando sempre più man mano che vengono introdotte nuove soluzioni di accesso al mercato stesso. Avviso agli sviluppatori: se ce la farete, i capitali arriveranno. Le innovazioni nel prestito Bitcoin-Lightning hanno portato la realtà di un mercato dei capitali denominato in bitcoin alle nostre porte e la possibilità di funzionalità multi-asset aumenta esponenzialmente la liquidità totale indirizzabile di questo mercato. La transizione da asset di riserva a quello di valuta di riserva è ben avviata.