{kind=link}

Udarbejdet af FIDELITY DIGITAL AKTIVER til brug for FIDELITY INVESTMENTS | Opdateret april 2022 | Oprindeligt udgivet januar 2022 | Chris Kuiper, CFA, forskningsdirektør & Jack Neureuter, forskningsanalytiker | Originalkilde

Denne originale rapport er kun delt på European Bitcoiners-websted til uddannelses-, informations- og oversættelsesformål, hvilket ikke udgør finansiel rådgivning eller krav på nogen detaljer nævnt i rapporten | Alle rettigheder forbeholdes originale forfattere

RESUMÉ

Når investorerne har besluttet at investere i digitale aktiver, bliver det næste spørgsmål: "Hvilken?" Selvfølgelig er bitcoin det mest anerkendte, første digitale aktiv nogensinde, men der er hundredvis og endda tusindvis af andre digitale aktiver i økosystemet.

En af de første bekymringer, investorer har med hensyn til bitcoin, er som det første digitale aktiv, at det kan være sårbart over for innovativ ødelæggelse fra konkurrenter (såsom historien om MySpace og Facebook). En anden almindelig overvejelse omkring bitcoin er, om den giver den samme potentielle belønning eller opside som nogle af de nyere og mindre digitale aktiver, der er dukket op.

I dette papir foreslår vi:

- Bitcoin forstås bedst som et monetært gode, og en af de primære investeringsteser for bitcoin er som værdilageret i en stadig mere digital verden.

- Bitcoin er fundamentalt anderledes end ethvert andet digitalt aktiv. Intet andet digitalt aktiv vil sandsynligvis forbedre bitcoin som et monetært gode, fordi bitcoin er de mest sikre, decentraliserede, sunde digitale penge (i forhold til andre digitale aktiver), og enhver "forbedring" vil nødvendigvis stå over for afvejninger.

- Der er ikke nødvendigvis gensidig eksklusivitet mellem succesen med Bitcoin-netværket og alle andre digitale aktivnetværk. I stedet kan resten af det digitale aktivøkosystem opfylde forskellige behov eller løse andre problemer, som bitcoin simpelthen ikke gør.

Andre ikke-bitcoin-projekter bør evalueres fra et andet perspektiv end bitcoin. - Investorer kunne have to tydeligt adskilte rammer for at overveje investeringer i dette digitale aktivøkosystem. Den første ramme undersøger inddragelsen af bitcoin som en ny monetær vare, og den anden overvejer tilføjelsen af andre digitale aktiver, der udviser venturekapital-lignende egenskaber.

HVAD ER BITCOIN?

Det ligger uden for dette papirs rammer at give en detaljeret forklaring af bitcoin. Vi mener dog, at det er vigtigt at understrege nogle af de grundlæggende ting, der er nødvendige for at forstå, hvordan bitcoin har bevaret en konkurrencefordel i søgen efter at repræsentere det de facto ikke-suveræne monetære gode i det digitale aktivøkosystem.

Bitcoin netværket vs. bitcoin aktivet

Et af de mest forvirrende begreber for dem, der er nye til bitcoin, er at forstå, at ordet "bitcoin" kan referere til to relaterede, men tydeligt forskellige ting. Der er Bitcoin netværket eller betalingssystemet, og så er der bitcoin tokenet eller aktivet. For at undgå forvirring vil vi anvende standarden med at bruge Bitcoin med store bogstaver, når vi refererer til netværket og bruger små bogstaver for bitcoin tokenet eller aktivet.

Bitcoin var først bare en idé, der skulle løse problemet med at skabe et ægte peer-to-peer elektronisk kontantsystem. Selvom vi kan handle i den fysiske verden uden en mellemmand ved hjælp af kontanter, var dette ikke muligt i den digitale verden, indtil Bitcoin blev opfundet. Denne idé blev omsat i praksis ved at skrive kode. Derfor er Bitcoin bare kode og Bitcoin netværket består af millioner af computere, der alle kører denne identiske Bitcoin-software. Denne kode fungerer som en protokol og giver de regler, der styrer Bitcoin-netværket. Dette netværk driver et betalingssystem, hvor brugere kan sende og modtage et digitalt token, også kaldet bitcoin.

Bitcoin-netværket er ikke kompatibelt med andre netværk

Alle kan tilslutte sig eller forlade bitcoin-netværket, så længe de følger kernereglerne. Enhver, der forsøger at ændre reglerne uden konsensus fra nok af de andre deltagere, vil blive udelukket fra netværket. Derfor, mens Bitcoins kode er open source og kan kopieres og modificeres, er disse kopier eller afledninger af Bitcoin helt separate netværk og er ikke "bagudkompatible" med det originale Bitcoin-netværk. Desuden er bitcoin-tokens hjemmehørende i Bitcoin-netværket og kan ikke fjernes eller transporteres til et andet blockchain-netværk. Vigtigheden af dette vil blive afsløret senere i dette papir, da vi diskuterer styrken af netværkseffekter, og hvorfor vi ser ét netværk dominere markedet.

HVORFOR VI TROR, BITCOIN ER BEDST FORSTÅET SOM ET MONETÆR GODE

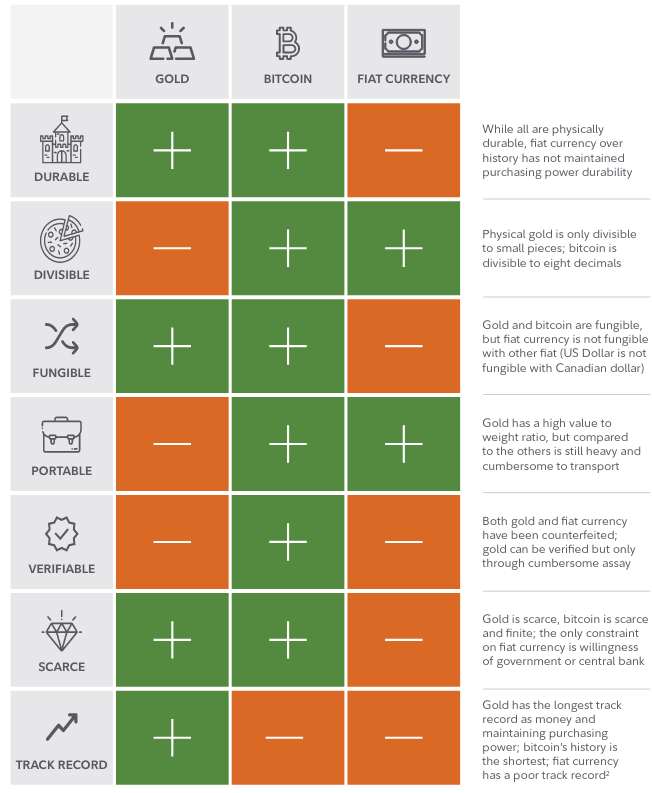

Hvad er penge? Vi mener, at penge er et værktøj, der tillader udveksling snarere end byttehandel. Gennem det meste af historien har vi set mennesker iterere på jagt efter den "bedste" repræsentation af penge. En monetær vare er en vare, der er værdsat for dets omsættelighed for andre varer, ikke dets forbrug eller brug. Gennem historien er forskellige varer blevet brugt som penge, såsom skaller, perler, sten, pels og wampum. Hvilket leder til spørgsmålet, hvorfor bliver nogle ting behandlet som et pengegode, mens andre ikke gør det? Økonomer og historikere foreslår, at svaret ligger i en række egenskaber, der tjener "gode penge", såsom at være holdbare, delelige, fungible, bærbare, verificerbare og knappe med en historisk track record. Jo flere egenskaber et gode besidder, jo bedre kan det tjene som penge, eller jo mere sandsynligt vil det dukke op eller blive accepteret som penge.

Bitcoin besidder i øjeblikket en masse gode kvaliteter af penge, der kombinerer knapheden og holdbarheden af guld med brugervenligheden, opbevaringen og transportabiliteten af fiat (endog forbedres på det). Bitcoin har den korteste historie sammenlignet med guld og fiat-valuta. Guld har den længste track record som penge og købekraft, mens fiat-valuta har en dårlig track record.

Det er også værd at bemærke, at ligesom andre pengegoder er bitcoin ikke en virksomhed, den betaler ikke udbytte eller har pengestrømme. Derfor skal dets værdi udledes af dets evne til bedre at opfylde karakteristikaene ved en monetær vare sammenlignet med traditionelle alternativer.

Bitcoins værdi er drevet af dens håndhævelige knaphed

En af de største kendetegn ved bitcoins egenskaber er dens knaphed. Ikke alene er bitcoin knappe (bitcoins nuværende inflationsrate på 1,8% er nogenlunde lig med guldets inflationsrate i øjeblikket), den er også beviseligt begrænset. Der vil kun nogensinde være 21 millioner bitcoins. Intet andet digitalt aktiv har i øjeblikket en uforanderlig pengepolitik på niveau med bitcoin.

Men hvordan håndhæves bitcoins knaphed (dets 21 millioner forsyningsloft)? To nøglekarakteristika understøtter denne troværdighed og er nødvendige for at forstå bitcoins håndhævede forsyningsloft, samt hvorfor det adskiller sig fra ethvert andet digitalt aktiv.

Den første er Bitcoins decentralisering. Ingen person, virksomhed eller regering ejer eller kontrollerer Bitcoin-netværket eller reglerne, der styrer netværket. Som et helt decentralt netværk, der kører open source kode, skal deltagerne i netværket overholde kodens regler, der styrer netværket. Forsyningsloftet på 21 millioner blev skrevet i den originale bitcoin-kildekode, som fortsætter med at køre Bitcoin-netværket i dag.

Men hvis netværket drives af moderkode, kan denne kode så ikke ændres? Ja, men kun gennem konsensus mellem netværksdeltagerne (nodeoperatørerne). En ændring i bitcoins leveringsplan er noget, der kunne ske i teorien, men som næsten aldrig vil ske i praksis.

For det første er det enormt svært at opnå konsensus, fordi Bitcoins netværk og markedsdeltagere er så vidt spredt. Der er ikke et stort "konsortium" til at have indflydelse eller stemmemagt. Vigtigere,

netværket blev designet med incitamenter til ikke at ændre dette forsyningsloft. Det ville ikke være i de nuværende netværksdeltageres økonomiske interesse at hæve eller justere forsyningsloftet, da det kun ville gøre det

tjene til at oppuste udbuddet af bitcoin og udvande værdien af deres besiddelser, eller i tilfælde af minearbejdere, deres minedriftsbelønninger. Her ser vi de stærke effekter af spilteori på arbejde, da det er i alle deltageres interesse at koordinere, samarbejde og ikke ændre forsyningsloftet.

For det andet er Bitcoin-netværket censurbestandigt. Fordi ingen person, virksomhed eller regering ejer eller kontrollerer Bitcoin-netværket, menes det at være modstandsdygtigt over for censur. Derudover har Bitcoin-netværket ingen geografiske grænser, hvilket gør det svært for en nationalstat at overtage kontrol eller regulering af netværket og selve Bitcoin-kernekoden.

For at gennemgå trin-for-trin logikken om, hvorfor vi mener, at bitcoin er et pengegode, der har værdi:

- En pengevare er noget, der tilskrives en værdi ud over dets nytte- eller forbrugsværdi. Selvom Bitcoins betalingsnetværk bestemt har brugsværdi, tilskriver folk også bitcoin-tokenserne en monetær præmieværdi.

- En af de primære årsager til, at investorer tillægger bitcoin værdi, er dens knaphed. Dens faste forsyning er grunden til, at den har evnen til at være et lager af værdi.

- Bitcoins knaphed er understøttet af dens decentralisering og censur-resistente egenskaber.

- Disse egenskaber er hårdkodet til bitcoin og vil næsten helt sikkert aldrig blive ændret, fordi de samme mennesker, der tilskriver bitcoin værdi og ejer den, ikke har noget incitament til at gøre det. Faktisk er netværksdeltagere tilskyndet til at forsvare netop disse egenskaber ved et knapt aktiv og en uforanderlig hovedbog.

Hvorfor vi mener, at bitcoin har potentialet til at være det primære monetære gode

Investorer kan være enige om, at bitcoin besidder mange af de kvaliteter, der giver gode penge, men hvem vil sige, at kun én monetær vare kan eller vil eksistere?

Monetære netværkseffekter er ekstremt kraftige

Mange investorer er bekendt med kraften i netværkseffekter, hvor værdien af et givet netværk stiger eksponentielt i takt med, at antallet af dets brugere vokser. Monetære netværk er ikke anderledes. De er dog endnu mere magtfulde end andre netværk, fordi incitamentet til at vælge de rigtige penge er meget stærkere end noget andet valg af et netværk, såsom et socialt netværk, telefonnetværk osv.

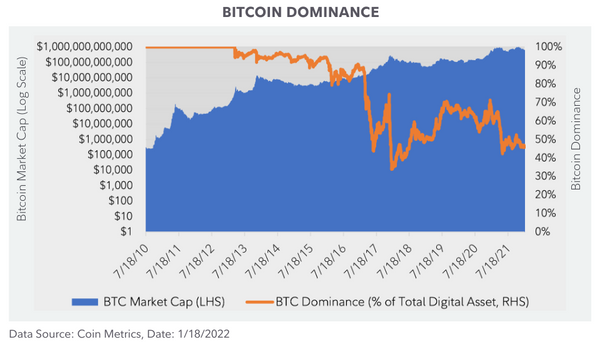

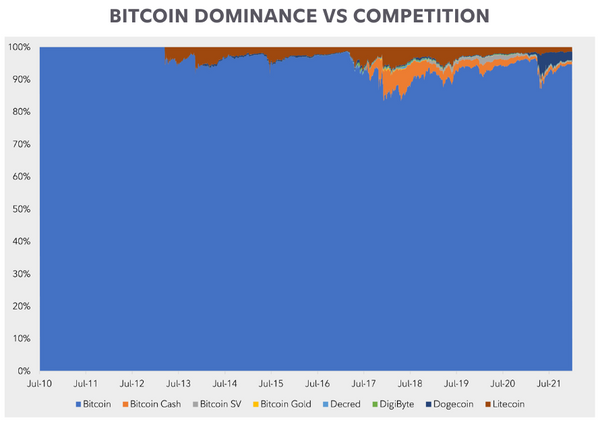

Hvis investorer leder efter et digitalt aktiv som et pengegode, et med evnen til at fungere som et værdilager uden andre påvirkninger udefra, så vil de naturligvis vælge det med størst, sikrest, mest decentraliseret og mest væskenetværk. Bitcoin som det første virkelig knappe digitale aktiv, der nogensinde er opfundet, fik en first mover-fordel og har bevaret denne fordel over tid. Bemærk, at mens bitcoins dominans, eller dets markedsværdi som en procentdel af hele det digitale aktivøkosystem, er faldet fra 100 % til cirka 50 %, skyldes det ikke, at den er skrumpet i størrelse, men snarere, at resten af økosystemet vokser.

Der er også en refleksiv egenskab til monetære netværk. Folk observerer andre tilslutte sig et monetært netværk, hvilket tilskynder dem til at deltage, ligesom de også ønsker at være på netværket, hvor deres jævnaldrende eller forretningspartnere bor. Dette kan observeres i mindre skala med betalingsnetværk i dag, da platforme som PayPal og Venmo er vokset med en accelererende hastighed.

I tilfældet med bitcoin er den refleksive egenskab endnu mere udtalt, fordi den ikke kun inkluderer passive indehavere af aktivet, men den inkluderer også minearbejdere, der aktivt øger netværkets sikkerhed. Efterhånden som flere mennesker tror, at bitcoin har overlegne monetære egenskaber og vælger at opbevare deres rigdom i det, stiger efterspørgslen. Minearbejdere tilskyndes derefter til at øge deres kapitaludgifter og computerkraft. Mere computerkraft afsat til bitcoin-minedrift fører til højere sikkerhed på netværket, hvilket igen gør aktivet mere attraktivt, hvilket igen fører til flere brugere og investorer.

Denne netværkskonkurrence vil sandsynligvis resultere i et vinder-tag-alt-scenario, efterhånden som netværket vokser og bliver mere værdifuldt, fordi valget af ethvert andet monetært netværk, der ikke bliver det dominerende, vil resultere i et tab af investeringer. Enhver investor, der ønsker at gemme værdi i en monetær vare, træffer et valg om, hvilket monetært netværk de vælger, uanset om de anerkender det eller ej.

Ethvert efterfølgende pengegode ville være at "genopfinde hjulet"

Udtrykket "opfind ikke hjulet igen" er så almindeligt, at det er blevet en kliché. Ikke desto mindre tror vi, at dette gælder for bitcoin som et digitalt pengegode. Opfindelsen af hjulet repræsenterede en helt ny teknologi, som en gang opfundet aldrig kunne genopfindes. På samme måde var problemet med digital knaphed og ægte peer-to-peer elektroniske kontanter aldrig før i menneskehedens historie løst, før Bitcoin blev opfundet. Løsningen af dette problem var ikke blot en trinvis forbedring, men et spring fremad eller en frigørelse af puslespillet om, hvordan digital knaphed kunne eksistere.

Fordi Bitcoin i øjeblikket er det mest decentraliserede og sikre monetære netværk (i forhold til alle andre digitale aktiver), vil et nyere blockchain-netværk og et digitalt aktiv, der forsøger at forbedre bitcoin som et monetært gode, nødvendigvis skulle differentiere sig ved at ofre en eller begge af disse egenskaber, en idé, vi udforsker mere detaljeret nedenfor ("Blockchain Trilemma"). En konkurrent, der forsøger blot at kopiere hele Bitcoins kode, vil sandsynligvis også mislykkes, da der ikke vil være nogen grund til at skifte fra det største monetære netværk til et, der er fuldstændig identisk, men en brøkdel af størrelsen.

Lindy-effekten og Bitcoins anti-skrøbelige kvaliteter

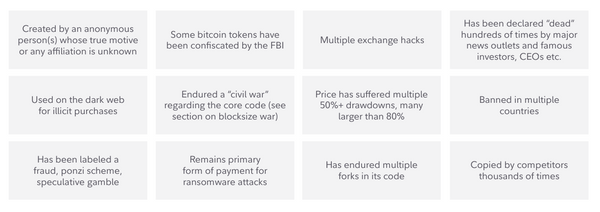

Lindy-effekten, også kendt som Lindys lov, er en teori om, at jo længere en ikke-fordærvelig ting overlever, jo større er sandsynligheden for, at den overlever i fremtiden. For eksempel vil et Broadway-stykke, der har kørt i ti år, sandsynligvis køre yderligere ti år sammenlignet med et, der kun har kørt i et år. Vi mener, at det samme kan gælde for Bitcoin. Hvert minut, time, dag og år, som Bitcoin overlever, øger dens chancer for at fortsætte ind i fremtiden, da den vinder mere tillid og overlever flere stød. Det er også værd at bemærke, at dette går hånd i hånd med egenskaben anti-skrøbelighed, hvor noget bliver mere robust eller stærkere for hvert angreb eller hver gang systemet er under en form for stress.

Faktisk, hvis en investor blev præsenteret for idéen om Bitcoin og derefter bedt om at komme med en liste over stressfaktorer, angreb, chok eller fiaskoer, der sandsynligvis ville være bortfaldet af denne begyndende teknologi, ville de sandsynligvis undervurdere alle de negative begivenheder, som Bitcoin allerede har udstået, som ikke har vist sig at være netværkets dødsstød.

En ikke-udtømmende liste over nogle af de negative begivenheder, som bitcoin har udstået:

Hvorfor et andet digitalt aktiv er usandsynligt, at erstatte bitcoin som en monetær vare

Måske er investorer enige om, at bitcoin i øjeblikket er det bedste monetære gode på markedet for digitale aktiver, og at det er sandsynligt, at én digital pengevare vil dominere markedet på grund af netværkseffekter. Men kunne en overlegen eller forbedret version af bitcoin ikke skabes og blive det dominerende monetære gode? Er bitcoins åben kildekode ikke, så alle kan kopiere den og forbedre den?

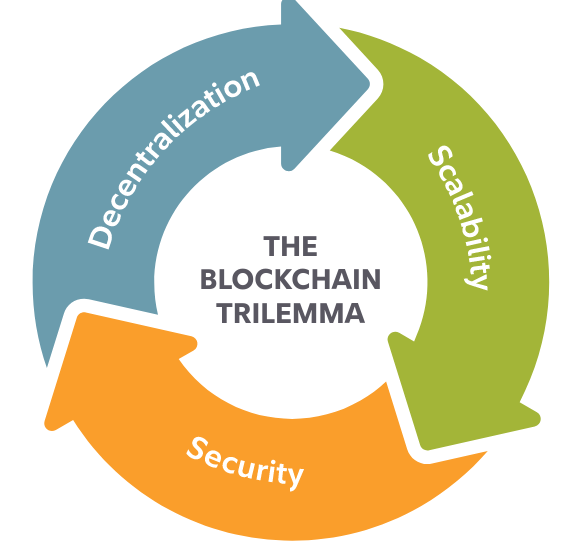

Selvom det bestemt er muligt i et frit marked med nye digitale aktiver, mener vi, at det er højst usandsynligt, at bitcoin bliver erstattet af et "forbedret" digitalt aktiv af flere årsager. En af de største årsager er, at enhver forbedring af en egenskab ved bitcoin, såsom at forbedre dens hastighed eller skalerbarhed, fører til en reduktion af en anden egenskab, såsom bitcoins niveau af decentralisering eller sikkerhed. Denne afvejning er kendt som blockchain-trilemmaet.

Blockchain-trilemmaet

Så langt tilbage som i begyndelsen af 1980'erne identificerede dataloger en slags trilemma indlejret i decentraliserede databaser. For nylig blev en variation af dette trilemma, kendt som "Blockchain Trilemma", skitseret af Ethereum-skaberen Vitalik Buterin, hvor han siger, at en decentral database (hvoraf Bitcoin er én type) kun kan levere på to af tre garantier på én gang : decentralisering, sikkerhed eller skalerbarhed.

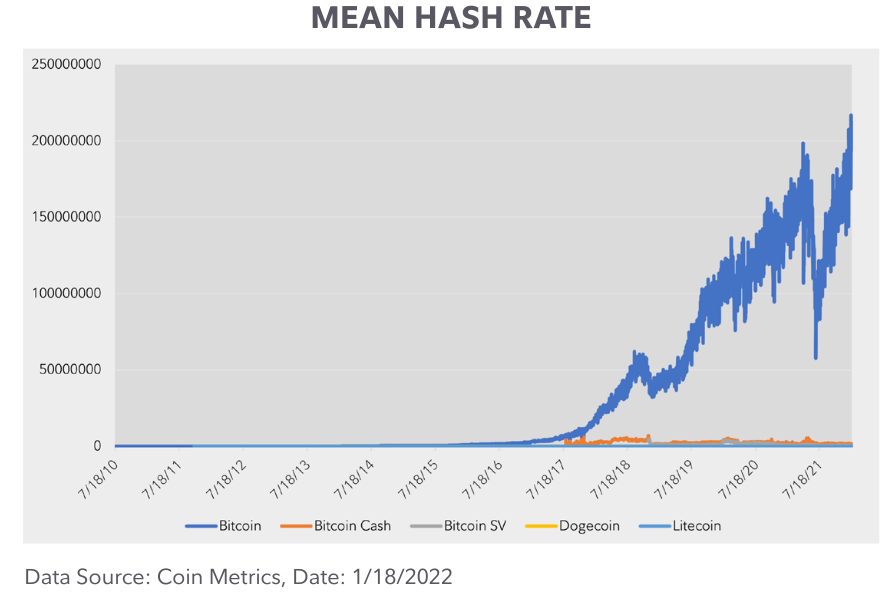

Sikkerhed henviser til, hvor sandsynligt det er, at netværket kan blive angrebet eller kompromitteret. I tilfælde af et decentralt netværk som Bitcoin er den største bekymring et angreb på 51 %, hvor en enkelt person eller enhed kontrollerer mere end halvdelen af Bitcoin-netværkets computerkraft (kendt som hash rate). Hvis dette opnås, kan angriberen kontrollere netværket eller mere specifikt foretage ændringer i den åbne hovedbog, såsom at udføre dobbeltforbrug eller tilbageføre transaktioner. Tilliden til netværket ville gå tabt og kunne kollapse hele netværket. Efterhånden som Bitcoin-netværket bliver større, med flere noder og minearbejdere fordelt på flere mennesker, enheder og geografiske områder, bliver det sværere og dyrere at angribe.

Bitcoin er langt det sikreste digitale aktiv, når det måles ved hashhastigheden eller computerkraften, der sikrer netværket sammenlignet med andre digitale aktiver, der bruger den samme hashing-algoritme, som kan ses i følgende graf:

På grund af forskellene i hash-algoritmer kan bitcoins hash-rate desværre ikke direkte sammenlignes med hash-raten for andre digitale aktiver, især ether, det næststørste digitale aktiv målt efter markedsværdi. Vi kan dog sammenligne det samlede årlige energiforbrug som en proxy for sikkerhed, med mere energiforbrug som et mål for flere mineressourcer dedikeret til at sikre netværket. På dette mål anslås bitcoin at forbruge cirka 137 terawatt-timer (TWh) årligt sammenlignet med cirka 25 TWh for Ethereum.

Nogle brugere og udviklere foreslog derfor en tilsyneladende enkel og ligetil måde at løse dette problem på: Øg blokstørrelsen til mere end én megabyte. Selvom dette kan synes at repræsentere en ikke-kontroversiel og simpel ændring, affødte det faktisk en voldsom krig i udviklerfællesskabet, der strakte sig over år.

Decentralisering refererer til, hvor meget kontrol en person, enhed eller gruppe kan have på et system eller netværk. I et decentraliseret netværk opnås konsensus gennem en slags afstemningsmekanisme. I dette system kan ingen enkelt enhed kontrollere eller begrænse dataene. I et åbent decentralt netværk er enhver også fri til at deltage, og ingen enhed kan udelukke dem, så længe de følger netværkets regler eller protokol. Dette gør det muligt for netværket at fungere uden mellemled. Omkostningerne ved højere decentralisering er lavere gennemstrømning af netværket eller den hastighed, hvormed information kan passere på grund af behovet for en større konsensus. Det modsatte af et decentraliseret netværk ville være et fuldstændig centraliseret netværk, hvor én mellemmand kontrollerer alle aspekter af netværket. Fordelen ved dette er utrolig hastighed og gennemløb, da der ikke behøver at være konsensus, men ulempen er behovet for derefter at stole på denne enkelt mellemmand.

Bitcoin er det mest decentraliserede digitale aktiv baseret på mange faktorer. For eksempel, som en nylig Coin Metric-rapport bemærkede, fortsætter bitcoin med at vise stigende decentralisering, efterhånden som antallet af indehavere er blevet distribueret, aktive adresser fortsætter med at stige, og Bitcoin-minepuljer fortsætter med at blive mere fragmenterede og konkurrencedygtige. Desuden har Bitcoins computerkraft, kendt som hash rate, for nylig gennemgået en stor distribution. For kun et par år siden blev det anslået, at cirka 75 % af Bitcoin-netværkets hash-rate kom fra operatører i Kina og kun 4 % fra USA. Senest, på grund af Kinas forbud mod disse aktiviteter, er praktisk talt ingen lokaliseret i Kina, og nu har USA topplaceringen på cirka 35 %.

Skalerbarhed refererer til, hvor godt netværket kan håndtere vækst, såsom vækst i antallet af brugere og hvor mange transaktioner netværket kan håndtere på en begrænset tid. Skalerbarhed har især været akilleshælen på Bitcoin-netværket, da det maksimerer decentralisering og sikkerhed, men som et resultat er netværket med en af de langsomste transaktionsgennemstrømninger. Bitcoin-netværket tilføjer en ny blok og validerer transaktioner i gennemsnit kun hvert 10. minut, og fordi Bitcoins blokstørrelse er begrænset, kan kun så mange transaktioner passe ind i hver blok. For at sætte dette i perspektiv er Bitcoin-netværket i stand til at behandle cirka tre til syv transaktioner i sekundet, versus et meget centraliseret betalingsnetværk, som Visa, der behandler cirka 1.700 transaktioner i sekundet med evnen til at skalere og behandle flere gange, hvis det er nødvendigt.

Ingen af ovenstående egenskaber er i sig selv bedre end andre. Det afhænger af use casen. Nogle brugere foretrækker skalerbarhed frem for decentralisering eller omvendt. Vores eneste pointe her er at forstå, at der er en iboende afvejning.

For at opsummere mener vi, at bitcoin i øjeblikket er det mest sikre og decentraliserede monetære netværk. Derfor udelukker dette andre netværk, der konkurrerer på forskellige use cases udover penge. Vi tror også, at bitcoin-netværket vil fortsætte med at være det mest sikre og decentraliserede i fremtiden på grund af blockchain-trilemmaet som skitseret ovenfor og også som eksemplificeret i et eksempel fra den virkelige verden nedenfor (blokstørrelseskrigen). Vi tror også, at fordi monetære netværk har massive netværkseffekter, vil bitcoins sikkerhed og decentralisering kun vokse sig stærkere over tid. Kunne der komme et andet netværk i fremtiden, som på en eller anden måde forbedrer bitcoin som et monetært netværk? Vi indrømmer, at der er en chance, der ikke er nul, men mener, at den er utrolig lille på grund af vores argumenter, der er skitseret her.

Et eksempel fra den virkelige verden på at forsøge at "forbedre bitcoin": Blocksize-krigen

Som vi tidligere har bemærket, er Bitcoins transaktionsgennemstrømning begrænset af både tiden mellem hver blok tilføjes og transaktioner valideres (ca. hvert 10. minut) samt blokstørrelsen (lidt over en megabyte), hvilket begrænser antallet af transaktioner der kan passe ind i hver blok.

Større blokke betyder også, at der kan være ikke-fulde blokke, hvilket ville føre til lave transaktionsgebyrer. Selvom dette bestemt hjælper skalerbarheden, kan det omvendt sænke incitamenterne for minearbejdere på grund af lavere transaktionsgebyrer, især som bloktilskuddet (den anden del af de belønninger, minearbejdere modtager) bliver ved med at blive halveret hvert fjerde år. Hvis minearbejdere stopper driften, mindsker det sikkerheden på Bitcoins netværk. Sammenfattende demonstrerer blocksize-krigen blockchain-trilemmaet, der er iboende for Bitcoins netværk. Større blokke kunne øge skalaen eller gennemløbet, men med det potentielle tab af decentralisering og sikkerhed. Selvom dette kan synes at repræsentere en ikke-kontroversiel og simpel ændring, affødte det faktisk en voldsom krig i udviklerfællesskabet, der strakte sig over år.

Debatten kan opsummeres ved at placere de modsatrettede synspunkter i to lejre: "små blokkere" vs. de "store blokere". Mens blokstørrelsen var det specifikke stykke kode i centrum af debatten, var spørgsmålet på spil faktisk et større spørgsmål vedrørende principperne for, hvad Bitcoin er, og hvordan det bør eller ikke bør udvikle sig. De, der ønskede den originale blokstørrelse eller mindre blokke, foretrak generelt robuste protokolregler, som burde være meget svære at ændre med et langsigtet fokus på Bitcoins stabilitet. Denne etos fortsætter i dag med mange foreslåede kodeændringer, selv opgraderinger, der betragtes som forbedringer, der ikke bliver implementeret. Efter de små blokkeres opfattelse kan enhver ændring i koden potentielt åbne Bitcoin-netværket for en ny eller uforudset angrebsvektor. De små blokere mente også, at muligheden for enkeltpersoner eller gennemsnitlige brugere til at køre en personlig node var vigtig for at bevare Bitcoins sikkerhed og decentralisering. Større blokke ville betyde mere historie at arkivere i blockchain og derfor gøre det vanskeligere og dyrere at køre en node (bitcoins hovedbog).

På den anden side ønskede de store blokeringer protokolregler, der kunne ændres nemmere og hurtigere for at fokusere på at fjerne kortsigtede forhindringer eller adressere opståede muligheder med mere en "start-up" mentalitet. Større blokke ville give mulighed for højere skalerbarhed og hurtigere transaktioner.

Men at øge blokstørrelsen kommer ikke uden afvejninger. For det første fører større blokke til større blockchains. I øjeblikket er hele blockchain (alle transaktioner, der nogensinde er registreret på Bitcoins open source hovedbog) cirka 400 gigabyte i størrelse. Dette gør det muligt for næsten enhver at downloade hele blockchain og køre en fuld node fra deres hjemmecomputer eller endda en specialbygget simpel computer, der koster cirka $100. Hvis blockchain er større, ville det blive dyrere og sværere for enkeltpersoner at køre en node og kunne føre til mindre decentralisering, da kun virksomheder eller dem med det dyrere udstyr kunne bygge og køre noder.

Større blokke betyder også, at der kan være ikke-fulde blokke, hvilket ville føre til lave transaktionsgebyrer. Selvom dette helt sikkert hjælper med skalerbarheden, kan det omvendt sænke incitamenterne for minearbejdere på grund af lavere transaktionsgebyrer, især da bloktilskuddet (den anden del af belønningen, minearbejdere modtager) fortsætter med at blive halveret hvert fjerde år. Hvis minearbejdere stopper driften, mindsker det sikkerheden på Bitcoins netværk.

Sammenfattende demonstrerer blocksize-krigen blockchain-trilemmaet, der er iboende for Bitcoins netværk. Større blokke kunne øge skalaen eller gennemløbet, men med det potentielle tab af decentralisering og sikkerhed.

Det andet vigtige punkt i denne historie er, at de foreslåede ændringer ville (og gjorde) resultere i en hård gaffel, hvilket betyder, at ændringen af koden ikke ville være bagudkompatibel, og alle noder ville skulle opgradere for at undgå en opdeling i netværket . De forskellige hårde gafler, der er opstået på grund af eller i relation til blocksize-krigen, har enten fejlet fuldstændigt (såsom Bitcoin XT og Bitcoin Classic) eller har kæmpet for at opnå nogen form for markedsdominans (såsom Bitcoin Cash (BCH) og Bitcoin SV (BSV) eller "Satoshi's Vision").

Bitcoin fortsætter med at dominere markedsværdien af alle konkurrerende valutatokens, som det kan ses på grafen:

Bitcoin Cash casestudie

En af de mest bemærkelsesværdige hårde gafler, der kom ud af blokstørrelseskrigen, var Bitcoin Cash (BCH). Fortalere for denne hårde gaffel mener, at bitcoin først og fremmest skal være et bogstaveligt "peer-to-peer elektronisk kontantsystem" eller et system, der kan håndtere en stor mængde transaktioner. Med andre ord mener Bitcoin Cash-fortalere, at bitcoin først bør fokusere på at blive et pålideligt byttemiddel snarere end et værdilager.

Vi understreger, at der ikke er noget iboende "galt" med denne tilgang, men den demonstrerer endnu en gang de afvejninger, der er gjort for mere skalerbarhed. Der er heller ikke noget, der forhindrer udviklere og markedspladsen i at vælge Bitcoin Cash til hurtigere eller billigere betalinger på bekostning af sikkerhed og decentralisering. Vi kan dog se, at med hensyn til samlet værdi med bitcoins markedsværdi på 100 gange Bitcoin Cash (BCH), har investorer fortsat valgt bitcoin (BTC) som det foretrukne monetære netværk og ser derfor ud til at værdsætte en sikker og sund butik med værdi frem for hurtigere eller billigere betalinger.

Bitcoin som en overlegen pengevare er mere værdifuld end et bedre betalingsnetværk

Dette fører os til et andet punkt med hensyn til, hvorfor vi mener, at bitcoin primært bør betragtes som en pengevare snarere end et betalingsnetværk. Det faktum, at markedet har vist en præference for bitcoin, der er langsommere som betalingssystem sammenlignet med andre digitale aktiver og blockchains, signalerer, at markedet i øjeblikket værdsætter et meget sikkert og decentraliseret værdilager frem for et andet betalingsnetværk. Som vi tidligere har bemærket, løste Bitcoins revolutionerende opfindelse problemet med digital knaphed og skabte et digitalt lager af værdi, ikke en trinvis forbedring af et betalingssystem.

Ethereum casestudie

Det ligger uden for dette papirs omfang at undersøge Ethereum-netværket og ether-tokenet i sin helhed. Det er dog lærerigt at observere nogle af lighederne og forskellene mellem bitcoin og ether, som er det næststørste digitale aktiv efter markedsværdi. Fra starten og som en idé udgivet som et whitepaper, satte Bitcoin sig for at løse problemet med en "ren peer-to-peer version af elektroniske kontanter." Netværket er designet til at være decentralt og sikkert, så værdi kan sendes uden at skulle stole på en mellemmand. Dette blev kombineret med en forudprogrammeret monetær tidsplan og troværdigt håndhævet forsyningsloft på 21 millioner, hvilket gav bitcoin muligheden for at blive en pengevare og værdilager.

Ethereum startede også som et whitepaper, oprindeligt udgivet i 2013 af Vitalik Buterin. Sammenfattende satte Ethereum sig for at tage blockchain-teknologien, der var banebrydende af Bitcoin, og udvide den til at omfatte flere muligheder, især evnen til at udføre mere komplekse transaktioner. Fra Ethereums hvidbog: "Hvad Ethereum har til hensigt at levere, er en blockchain med et indbygget fuldt udbygget Turing-komplet programmeringssprog, der kan bruges til at skabe "kontrakter", der kan bruges til at kode vilkårlige tilstandsovergangsfunktioner...".

Dette giver Ethereum blockchain-netværket mulighed for at hoste og køre "smarte kontrakter", der kan bruges til at programmere alle slags applikationer. Det er af denne grund, at nogle kan lide at henvise til Ethereum-netværket som en "distribueret verdenscomputer." Netværket tillader også, at forskellige tokens udstedes på Ethereum blockchain. Dette netværk fungerer som en slags platform, som andre kan bruge til at bygge flere applikationer oven i, herunder decentraliserede finansieringsapplikationer, spil, sociale medieværktøjer osv.

Mens Ethereum af nogle kan ses som et overlegent eller mere avanceret netværk sammenlignet med Bitcoin, kommer de yderligere muligheder og fleksibilitet til at koste, især et mere komplekst netværk, der øger chancen for softwarefejl samt mindre decentralisering og potentielt fald i sikkerhed.

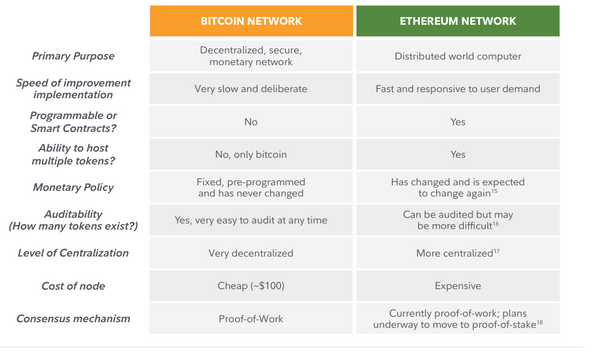

Nedenfor er en oversigt over nogle af forskellene og afvejningen mellem Bitcoin- og Ethereum-netværkene:

Hvordan bitcoin kan positionere sig mod resten af det digitale aktivøkosystem

Som vi tidligere har bemærket, skaber open source-karakteren af Bitcoin muligheden for, at enkeltpersoner nemt kan kopiere, ændre og opbygge den originale Bitcoin-basiskode til deres egne tokens og projekter. Dette har gjort det muligt at skabe en enorm mængde (bogstaveligt talt tusindvis) af alternative mønter (eller "alt-mønter"), hvilket har ført til forvirring for nytilkomne til rummet, hvilket til tider har fået nogle til at fejlagtigt oplyse, at bitcoin ikke er knap, fordi der er hundredvis. af hjørner.

Men fra vores diskussion indtil videre har vi foreslået:

- Bitcoin-netværket er ikke kompatibelt med andre blockchain-netværk, og bitcoin-tokens er ikke fungible med andre tokens. Derfor er bitcoin-tokens knappe, mens digitale tokens stort set ikke er sparsomme.

- Den primære værdidriver for bitcoin-tokens er knapheden og det troværdigt håndhævede forsyningsloft.

- Bitcoin forstås bedst som et pengegode.

- Bitcoin har potentialet til at være det primære monetære gode, og et andet digitalt aktiv vil sandsynligvis ikke afløse bitcoin i denne rolle.

Derudover har vi set, at Bitcoin i øjeblikket er det mest sikre og decentraliserede netværk, men på basis- eller native netværkslaget er det ikke det mest skalerbare. Bitcoins netværk tillader heller ikke yderligere funktionalitet eller programmerbarhed, som vi har set i vores sammenligning med Ethereum.

På grund af disse iboende afvejninger har vi set et boom i det digitale aktivøkosystem med hundredvis, hvis ikke tusindvis af forskellige projekter, der alle søger at opnå et andet niveau af brugervenlighed for at opfylde et markedsbehov.

Investorer undrer sig naturligvis over, hvordan den endelige sluttilstand for denne innovation ser ud. Selvom ingen ved præcis, hvad dette kan blive, synes vi, det er lærerigt at undersøge to dominerende fortællinger, der er blevet populære til at forestille sig det fremtidige digitale aktivøkosystem. Vi er især interesseret i, hvordan Bitcoin kan hævde sig selv i hvert af disse scenarier.

I. En verden med flere kæder

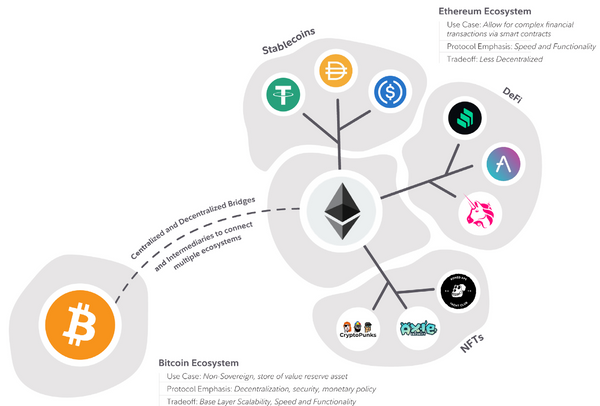

Den nuværende konstruktion af forskellige tokens har ført til et relativt slumret digitalt aktivunivers, hvor udviklere vælger at arbejde inden for et bestemt økosystem. For eksempel er Bitcoins konstruktion fundamentalt anderledes end Ethereums. Resultatet er, at Ethereum og hele dets økosystem af tokens og NFT'er er inkompatible med native Bitcoin og ude af stand til at interagere på en let og tillidsløs måde. Til dato har betroede tredjeparter været et kritisk krav for at bytte aktiver, der bor i forskellige siloer.

Broer bliver konstrueret for at forbinde forskellige blockchain-økosystemer med hinanden, et vigtigt tema, vi har observeret og forventer vil fortsætte i de kommende måneder og år frem. Interoperabilitet vil være en nøgleudvikling for succesen af det digitale aktivers økosystem, hvis vi skal antage, at flere kæder vil vinde på grund af forskellige grundlagsafvejninger, use cases og værdiforslag.

I en verden af flere vindende kæder ser det stadig ud til, at Bitcoin sandsynligvis er bedst rustet til at opfylde rollen som økosystemets ikke-suveræne monetære gode med relativt mindre konkurrence end andre digitale aktiver, der forsøger at opfylde alternative brugssager. Den eksplicitte vægt på sikkerhed og maksimal decentralisering forstærker dets regelsæt og håndhæver alle brugeres rettigheder ligeligt. Som et resultat af dens knaphed og påtvungne udbudsgrænse er Bitcoin desuden det tætteste en digital protokol kunne være på at håndhæve absolut knaphed. Med andre ord, ethvert projekt eller andet blockchain-netværk, der kræver, at dets brugere tror, at de handler med et token, der har reel pengeværdi, skal sandsynligvis være direkte eller indirekte forbundet med bitcoin som det ultimative monetære gode. For eksempel bruger folk tokens i en spillehal for at lette brugen og anvendeligheden og tilskriver dem værdi, fordi de ved, at de repræsenterer et bestemt dollarbeløb eller kan handles med andre varer og præmier. Uden for det oprindelige arkademiljø har tokens dog ringe eller ingen værdi.

Denne verden efterlader ikke-Bitcoin-tokens, der kæmper for at bevise andre levedygtige use cases for deres teknologi. De sigter efter at finde den rigtige afvejning for et bestemt niveau af basislagsskalering og møder stor konkurrence om udvikling og funktionalitetsforbedringer. Dette er ikke en anklage mod dem, der bygger på eller investerer i ikke-Bitcoin-kæder, men blot en observation af, at bitcoins klare fordel som et værdilager reducerer risikoen selv i en verden, der indeholder et økosystem af mange levende digitale aktiver. Hvis vi antager dette resultat, er bitcoin stadig en klar fordel af strømme ind i det overordnede digitale aktivrum, da det ses som det ultimative monetære digitale aktiv, hvilket gør det uden tvivl den største risikojusterede og nemmeste investering at forstå og allokere til på tværs af alle digitalt aktivlandskab.

II. En vinder-tag-alt eller mest verden

Blockchains er uden tvivl en vigtig teknologisk skabelse. Evnen til at tage en ellers centraliseret database med information og fjerne en betroet tredjepart var en radikal, ikke trinvis innovation. En centraliseret blockchain er imidlertid relativt umulig at skelne fra en database og reducerer de vigtige kvaliteter, der tilbydes af en decentraliseret blockchain, herunder uforanderlighed, beslaglæggelsesmodstand, censurmodstand og tillidsløst design.

Vi kan således forestille os et spektrum af decentralisering, der har fundet sted med tokens. Dette varierer fra så decentraliseret som muligt (Bitcoin) til tokens, hvis protokoller kun er decentraliserede i navnet og giver ublu magt til udviklere eller visse fællesskabsmedlemmer. Derfor er der et muligt scenarie, hvor brugere og investorer vil foretrække forskellige tokens baseret på afvejningen af mindre decentralisering for flere funktioner. Dette ligner multikædeverdenen beskrevet ovenfor.

Der er dog et andet scenarie, der kan opstå på grund af muligheden for, at applikationer og skaleringsløsninger kan bygges oven på "base layer" eller "layer one" blockchains. Hvis applikationer kan bygges oven på et eksisterende blockchain-netværk i stedet for at blive tvunget til at starte et nyt netværk, vil brugerne uden tvivl ønske at bygge oven på de stærkeste, mest sikre netværk. Derfor kunne vi se en verden, hvor en eller meget få af disse kæder øgede størstedelen af værdien i det digitale aktivøkosystem og er valgt som det førende blockchain-netværk. I betragtning af at Bitcoin uden tvivl er den mest decentraliserede og uforanderlige blockchain, der findes, fremstår det som en førsteklasses kandidat til at være en af, eller måske endda den eneste vinder, hvis denne situation skulle udspille sig.

BITCOIN LYNNETVÆRKET

En interessant "lag to"-applikation, som vi allerede er vidne til, bliver bygget oven på Bitcoin-kernenetværket, er lynnetværket. Dette er et decentraliseret netværk, der er bygget ved hjælp af smart kontraktfunktionalitet og tillader transaktioner uden for kæden mellem personer, men med mulighed for at foretage en endelig afregningstransaktion på basislaget Bitcoin-netværk. En simpel analogi af dette ville være, at deltagere åbner en privat fane mellem hinanden og handler frem og tilbage med større hastighed og meget lave transaktionsgebyrer. Dette øger Bitcoins skalerbarhed, men med muligheden for at afregne til enhver tid på basislaget drager det stadig fordel af Bitcoins sikkerhed.

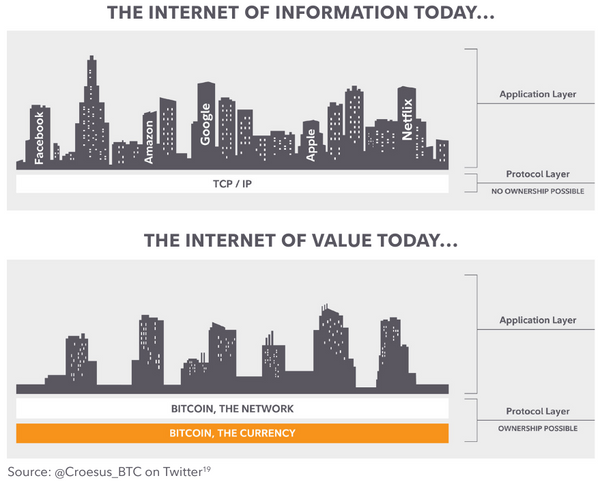

Internettet og dets basislag, TCP/IP, er det perfekte eksempel på dette. Internetprotokolpakken kendt som TCP/IP er et open source-baselag, som kommunikation kan flyde igennem og efterfølgende applikationer og indhold, der skal bygges ovenpå. TCP/IP-protokollen ejes ikke af nogen, og da den er open source, tillader dette informationsinternet ikke ejerskab af basislaget. Ejerskab er derimod kun muligt for de applikationer og teknologi, der er bygget ovenpå. I modsætning hertil er ejerskab af basislaget muligt i den digitale aktivverden. Ligesom TCP/IP kan applikationer også konstrueres ved hjælp af basislaget, og så forbedrer disse teknologiske opgraderinger den værdi, der er fanget af basislaget. Innovationerne fra Amazon, Facebook, Google, Netflix og andre gjorde internettets basislag langt mere værdifuldt og vigtigt. Tilsvarende gør innovationen, der finder sted i og omkring bestemte digitale aktivprotokoller, deres respektive basislags ejerskabsbredde og forbedrer dets use cases og brugervenlighed.

Det interessante ved denne arkitektur er, at en investor kan eje en del af basislaget i denne nye teknologi og kan være relativt agnostisk med hensyn til, hvilke specifikke applikationer der er bygget ovenpå. Det ville svare til at være i stand til at eje basislaget på internettet og få eksponering for al innovation på toppen (f.eks. Google, Amazon osv.).

Bitcoin sigter mod at tilfredsstille et klart markedsbehov

Selvfølgelig ved vi ikke, hvordan det nye digitale aktivsystem vil se ud, efterhånden som det fortsætter med at modnes, eller om vi vil se en multikædeverden af forskellige tokens med varierende grader af centralisering, eller om vi vil se en vinder-take- alle tilgange, hvor flere applikationer er bygget på den mest sikre og decentraliserede kæde. Det ser dog ud til på dette tidspunkt, at Bitcoin har fundet en rolle i det digitale aktivøkosystem som et knapt værdiaktivt i det mindste. Evnen for alle de andre digitale aktiver til at opfylde en anden nødvendig brugssag mangler efter vores mening at se. Det samme kan ikke siges om Bitcoin.

Digitale aktivers plads i en portefølje

Investorer, der arbejder gennem deres forståelse af det digitale aktivøkosystem og skaber en ramme for at overveje investeringer i rummet, vil sandsynligvis drage fordel af at segmentere bitcoin og alle andre digitale aktivinvesteringer som separate beslutninger. Dette forenkler porteføljekonstruktionsprocessen og giver mulighed for at træffe to samtidige, men separate beslutninger af allokatorer: vigtigheden af at holde eksponeringen mod det knappeste monetære aktiv i denne nye digitale aktivkategori (bitcoin), mens man også overvejer potentialet for eksponering for innovationen. og eksperimenter i gang i økosystemet uden for bitcoin.For at forstå den rigtige plads for bitcoin og ikke-bitcoin tokens i en traditionel investeringsportefølje, skal investorerne først udlede de vigtigste risiko- og afkastdrivere for deres respektive investeringsafhandlinger. Dette gør det muligt at skitsere de to og drage en konklusion om den potentielle rolle, hver især kunne spille i en ellers traditionel portefølje.

Bitcoins risici, potentielle kilder til afkast og rolle i en portefølje

First-mover-fordelen førte til en mangel på ægte konkurrence for bitcoins primære brugssag som et monetært aktiv og værdilager og skaber en drastisk anderledes afkastprofil for bitcoin-investorer. Mange af de risici, der kunne have været brugt til at skabe en sag for bitcoins død, er nu væk, og hver dag vokser netværket sig stærkere med flere brugere, minearbejdere og infrastruktur, der bliver bygget. Næsten enhver risiko, som bitcoin stadig rummer i dag, kan også ses blandt alle andre digitale aktiver, med nationalstatsangreb og protokoller, der er to af de mest bemærkelsesværdige netværksrisici. Efterhånden som bitcoins track record forlænges, er det muligt, at disse risici vil få ny betydning, eller at nye risici vil dukke op.

Protokolfejl: Potentialet for en sårbarhed i enhver kode er altid en aktuel trussel. Dette problem kan afhjælpes ved at holde den særlige software enkel og engagere sig i en grundig gennemgang og granskning af koden. I Bitcoins tilfælde er det uden tvivl den mindst sandsynlige protokol til at støde på en større fejl på dette stadium i dens liv, da den har eksisteret længere end noget andet projekt, har en bevidst forenklet kode og har en dusør på nu $1 trillion til enhver, der er i stand til at udnytte den.

Nationalstatsangreb: En anden gyldig risiko for bitcoin-afhandlingen er potentialet for store lande til at modsætte sig væksten af det digitale aktivøkosystem. Det geopolitiske landskab til dato har fået ordentlig regulering til at virke langt mere sandsynlig end at forbyde disse aktiver. Under alle omstændigheder er Bitcoin bedst positioneret til at forsvare sig mod koordinerede angreb på grund af dets prioritering af decentralisering.

De risici, bitcoin står over for i dag, ser ud til at være lavere sammenlignet med alle andre digitale aktiver på grund af manglen på kodekompleksitet og vægt på decentralisering. Lidt eller ingen reel konkurrence om dets primære anvendelsestilfælde og 13 års drift som værdibeholdningen er med til at hærde sagen om, at bitcoin vil fortsætte med at eksistere som grundlaget for det digitale aktivøkosystem.

Det er med andre ord ikke, at vi mener, at en allokering til bitcoin ikke kommer uden risici, men at vi mener, at nogle investorer overvurderer nedadrettede risici ved bitcoin sammenlignet med andre digitale aktiver.

Vi tror også, at nogle investorer måske gør det samme med afkastsiden af ligningen, men i den modsatte retning, da de måske undervurderer det potentielle afkast til bitcoin sammenlignet med andre digitale aktiver. Der er en vis fordel ved denne idé, da bitcoin med en markedsværdi på omkring 1 billion dollar kan have sværere ved at sætte pris på en faktor 100 sammenlignet med sin tidlige historie, da den steg med en faktor på 100 (mere end én gang), men fra en meget mindre markedsværdibase. Disse belønninger var dog ledsaget af meget større risiko på det tidspunkt.

Bitcoins afkastprofil er drevet af to stærke medvinde: væksten i det digitale aktivøkosystem og den potentielle ustabilitet af traditionelle\ makroøkonomiske forhold. Disse tilbagevendende medvind vil sandsynligvis blive fanget på en lettere måde med mindre risiko end via størstedelen af andre digitale aktiver.

Vækst af det digitale aktivøkosystem: Når penge flyder gennem hele aktivklassen, får værdilageret yderligere legitimitet og betydning. Hvert projekt, token eller stykke infrastruktur, der bygges og finansieres, udvider brugssagen og værdien forbundet med at have et neutralt, knapt, digitalt reserveaktiv. Mens andre tokens nyder godt af penge, der flyder indirekte mod rummet, er bitcoin den nemmeste måde at drage fordel af denne vækst. Som diskuteret tidligere betyder bitcoins manglende konkurrence for at blive anerkendt som det fremtrædende lager af værdiaktivt, at der er ringe trussel mod dets nuværende højborg om at være de digitale aktivers økosystems "penge". Meget af væksten forbundet med udbygningen af alle digitale aktiver er godt for bitcoin.

Potentiel ustabilitet af traditionelle makroforhold: Den stigende brug af penge- og finanspolitik som en måde at yde støtte til den fortsatte økonomiske vækst på kan give anledning til bekymringer om det finansielle systems overordnede stabilitet og økonomiens evne til at stå alene. Opbygningen af disse politikker har ført til aldrig før set globale statsgældsniveauer. Gearing har historisk drevet finansielle systemer i retning af skrøbelighed. Et sådant potentielt resultat som følge af den nuværende situation er en vej til finansiel undertrykkelse (negative realrenter). Disse typer makromiljøer har historisk set haft en tendens til at gavne knappe aktiver, hvis udbud ikke kan ændres. For eksempel gulds outperformance i den seneste episode med høj inflation og dermed negative realrenter i slutningen af 1970'erne. I den digitale aktivverden har Bitcoins regelsæt, historiske præcedenser og decentralisering skabt den største knaphed af enhver digital aktivprotokol. Dette er en overbevisende sag som en potentiel sikring for nogle af de modvind, som det gamle finansielle system står over for.

Ikke-bitcoin-risici og returneringsdrivere

Mange investorer nævner ofte potentialet for ekstremt fordelagtige afkast som deres grund til at overvægte alternative eller ikke-bitcoin digitale aktiver og i nogle tilfælde helt udelade bitcoin fra deres portefølje. Selvom denne potentielle afkastprofil kan eksistere for visse digitale aktiver, er det vigtigt at overveje, at disse projekter også ofte kommer med større overordnede risici og en meningsfuld chance for, at tokenet bliver værdiløst, hvis det ikke lever op til forventningerne.

Risikoen ved ikke-bitcoin-tokens varierer bestemt fra sag til sag og har en tendens til at blive mere ekstrem i mere spekulative tokens med længere hale. Mange af disse risici deles dog stadig mellem de fleste af disse projekter. Et par vigtige risici er noteret nedenfor:

Udviser tilstrækkelig decentralisering: Bitcoins bevis på arbejdsalgoritme, styringsstruktur og fair lancering skabte grundlaget for et decentraliseret projekt med minimal tillid påkrævet. Andre tokens har alternative konsensusmekanismer, styringsstrukturer og tokenlanceringer, som ofte reducerer deres niveau af decentralisering. Da det er et af de nøgleværdiforslag, der loves af størstedelen af disse protokoller, bør investorer overveje, hvor decentraliseret deres særlige projekt faktisk er. En mangel på tilstrækkelig decentralisering gør en bestemt protokol mere modtagelig for regulatorisk tilsyn og mærkelige brugerrettigheder.

Truslen om konkurrence: Differentiering bliver vanskelig med åben kildekode, når en platform er i stand til at kopiere og bygge videre på manglerne ved en andens. Historisk set har vi været vidne til mange fejlslagne projekter, og omsætningen blandt de mest værdifulde 10 eller 20 mønter har været ekstrem. Protokoller skal bygge en tilstrækkelig stor netværkseffekt omkring deres givne use case i håb om, at de kan forsvare sig mod konkurrenter, da næsten alle ikke-bitcoin-netværk forsøger at tilføje et niveau af skalerbarhed eller funktionalitet til deres basislag for at bevise deres værd.

Afkastdriverne for alle ikke-bitcoin digitale aktiver er også meget forskellige, da protokoller er tvunget til at foretage visse afvejninger for at forbedre hastighed, funktionalitet og andre egenskaber for at berettige en use case. Omfattet af alle ikke-bitcoin digitale aktiver er den vigtigste drivkraft for afkast:

Tiltrækning af udviklere og skabelse af netværkseffekter: Projekter, der har vist evnen til at få succes og skabe noget lovende, har gjort det ved at bringe det rette talent med ombord og bevare deres brugerbase. Ethereum og Solana giver et godt eksempel på, hvad der er muligt for en protokol, der kan tiltrække en stor mængde udviklere, bygge en brugbar platform og få et loyalt netværk af brugere. Når det gøres rigtigt, er der helt klart en masse værdi, der kan skabes for investorer.

I betragtning af den øgede mængde konkurrence og potentielle veje til fiasko for mange af disse projekter, sker allokering til ikke-bitcoin-tokens ofte med en venturekapital-lignende tankegang. I stedet

ved at vælge et bestemt projekt, indtager investeringstildelere typisk små positioner på tværs af mange individuelle navne. Dette resulterer typisk i at finde en aktivt styret løsning til at håndtere stigningen i den samlede kompleksitet. Igen, viser en skarp kontrast til en simpel bitcoin-kun tilgang til dette digitale aktivrum.

Konklusion

Traditionelle investorer anvender typisk en teknologiinvesteringsramme på bitcoin, hvilket fører til konklusionen, at bitcoin som en first-mover-teknologi let vil blive erstattet af en overlegen eller have lavere afkast. Men som vi har argumenteret her, var bitcoins første teknologiske gennembrud ikke som en overlegen betalingsteknologi, men som en overlegen form for penge. Som et monetært gode er bitcoin unik. Derfor mener vi ikke kun, at investorer bør overveje bitcoin først for at forstå digitale aktiver, men at bitcoin bør overvejes først og adskilt fra alle andre digitale aktiver, der er kommet efter det.