Evropska centralna banka, dokaj skrivnostno, že več let razvija projekt digitalnega evra. To je digitalna različica skupne evropske valute, ki naj bi predstavljala rešitev na hitro digitalizacijo in spreminjajoče se navade potrošnikov. To digitalno različico evra nam predstavljajo kot najbolj logičen tehnološki napredek, ki bo omogočal hitrejša, cenejša in učinkovitejša plačila ter hkrati zmanjšal odvisnost celotne Evrope od ameriških zasebnih plačilnih sistemov in njihovih tehnoloških podjetij. Na prvi pogled se zdi takšna usmeritev smiselna, saj se vse več storitev seli na prostrani internet, uporaba gotovine pa v številnih državah že več let upada. Čeprav je to upadanje v veliki večini le posledica omejevanja uporabe gotovine in priprava terena na digitalne oblike denarja.

Največkrat se v debatah o digitalnem evru govori predvsem o njegovih prednostih, precej manj pa o dolgoročnih posledicah in tveganjih. In ravno to bi se morali vprašati že na prvem koraku. Glavno vprašanje bi moralo biti, kaj vse lahko takšen sistem prinese za svobodo posameznika, zasebnost, lastništvo denarja in razmerje med državljanom, državo ter Evropsko centralno banko. Prav zato bi se morala razprava o digitalnem evru dvigniti nad tehnične podrobnosti in odpreti tudi vprašanje, kakšno družbo želimo graditi v prihodnosti ter kakšna so tveganja sprejetja te centralno bančne valute.

Digitalna oblika ne spremeni narave denarja

Večina ljudi bo digitalni evro verjetno dojela kot nekaj povsem novega, skoraj revolucionarnega. V resnici pa bo šlo predvsem za novo tehnološko obliko obstoječega denarnega sistema, ki bo ohranil vse svoje slabe lastnosti, dobil na "hitrosti" in povečal možnost nadzora uporabnikov. Digitalni evro bo še vedno fiat valuta, katere vrednost temelji na zaupanju v centralno banko in monetarno politiko, ki po navadi ne dela v prid posameznika oziroma le tega doseže povsem na koncu. Ne bo pa niti približno temeljil na kašni omejeni količini ali kritju z materialnim premoženjem.

To pomeni, da digitalna oblika denarja sama po sebi ne odpravlja nobene temeljne pomanjkljivosti denarja, niti tistih napak, ki nas pestijo v današnjem sistemu. Inflacija bo še vedno obstajala, kupna moč prihrankov bo še vedno odvisna od odločitev centralnih bank, naš denar bo še vedno izgubljal vrednost skozi čas, denarna masa pa se bo lahko še naprej povečevala, kadar bodo oblasti ocenile, da je to potrebno za stabilizacijo gospodarstva ali reševanje finančnih kriz. Le te pa so po navadi le zakasnele posledice njihovih intervencij in njihovih potez. Se pravi, prikriti davek, ki mu rečemo inflacija bo še vedno obstajal, denar se bo kanaliziral tako kot bodo želeli ravno ti oblastniki, prebivalstva pa kot vedno ne bo nihče spraševal. Sprememb v tem smislu ne bo.

Pogosto slišimo, da bo digitalni evro predstavljal prihodnost denarja, vendar je treba poudariti, da gre predvsem za spremembo načina prenosa denarja in ne za spremembo njegove kakovosti. Kakovost se z obliko ne spremeni. Če sistem, ki ustvarja inflacijo in razvrednotenje naših prihrankov, zgolj zapakiramo v sodobnejšo digitalno obliko, njegovih osnovnih težav nismo izničili ali popravili. Tehnologija lahko spremeni »embalažo«, ne more pa sama odpraviti pomanjkljivosti sistema, na katerem denar temelji.

Večerja pripravljena iz slabih sestavin nikoli ne more biti kulinarični presežek, ne glede na to kako močno se trudimo in ne glede na to kako dober kuhar jo pripravi. Prav tako je pri denarju.

Inflacija ne bo izginila

Ena največjih napačnih predstav je, da bo digitalni evro ustvaril bolj stabilen denarni sistem. V resnici njegov namen ni odprava inflacije, zaščita prihrankov prebivalstva ali stabilizacija sistema - kot pravijo. Edina sprememba je digitalizacija obstoječe valute in s tem povečevanje moči oblastnikov. To pomeni, da bodo prebivalci tudi v prihodnje izpostavljeni zmanjševanju kupne moči svojih prihrankov, če bo količina denarja v obtoku rasla hitreje od gospodarske aktivnosti.

Tehnologija prenosa denarja, njegova kvaliteta in njegova dolgoročna vrednost so popolnoma različna vprašanja. Plačilo bo morda hitrejše in bolj priročno, vendar bo vsak evro še vedno podvržen enakim ekonomskim zakonitostim kot danes. Digitalni evro zato ne rešuje vprašanja razvrednotenja denarja ali kvalitete našega denarja ampak zgolj spreminja način njegove uporabe.

Centralizacija pomeni tudi koncentracijo moči

Digitalni evro ima eno ključno posebnost, ki ji rečemo popolnoma centraliziran sistem. Tega bo upravljala centralna banka in mu določala pravila delovanja, načine posodobitve in mu tudi narekovala tehnični razvoj. Vse te korake bodo določale institucije, mi državljani pa pri teh odločitvah ne bomo imeli neposrednega vpliva in bomo vsa pravila primorani sprejeti ter se jim bomo morali do neke mere slej kot prej tudi prilagoditi.

Tukaj pa se pojavi ključno in zelo pomembno vprašanje koncentracije moči. Skozi zgodovino smo že videli in spoznali, da institucije praviloma ne zmanjšujejo svojih pristojnosti in moči, ampak jih skozi čas celo povečujejo. Kar nam danes predstavljajo kot omejen, pravičen, dober in dobro nadzorovan sistem, lahko že jutri konkretno popravijo in skozi politične odločitve spremenijo v nekaj povsem drugega in bolj »kontroliranega«.

Ni vprašanje ali ima sedanje vodstvo Evropske centralne banke, na čelu z Christine Lagarde namen zlorabiti digitalni evro. Niti ni vprašanje ali je digitalni evro v trenutni predstavljeni obliki problematičen. Veliko pomembnejše vprašanje je, kakšne možnosti sistem omogoča prihodnjim generacijam politikov in regulatorjev. Zakoni se spreminjajo, vlade prihajajo in odhajajo, tehnologija pa ostane. Če sistem dopušča nekaj slabega se bo to slabo slej kot prej pojavilo v sistemu, sploh če s tem poveča moč oblastnikom in tistim pri vrhu piramide. Že če pogledamo nekaj zadnjih izjav med vsticami lahko razberemo da ima že trenutna sestava v ECB določene ideje, kako bi vse možne lastnosti digitalenga evra izkoristila za nadzor in kontrolo množic.

Zasebnost danes še ne pomeni zasebnosti jutri

V ECB zaenkrat zagotavljajo in poudarjajo, da je digitalni evro zasnovan tako, da spoštuje zasebnost uporabnikov in v nobenem primeru ne bo sledil transakcijam posameznikov. To so močne besede in pomembna zaveza, ki jo je potrebno pozdraviti. Ampak je temu res tako? To pa je vprašanje za milijon digitalnih evrov. Se to v prihodnosti ne bo spremenilo? Novo vprašanje za naslednji milijon. Zgodovina zakonodaje kaže, da se pravila pogosto spreminjajo kot odgovor na nove družbene izzive in krizne razmere. Vedno podtaknejo kakšen zakon katerega potem izkoristijo v svojo korist, posledica pa je dvig kontrole posameznikov, po navadi z izgovorom, da rešujejo težavo s pranjem denarja, financiranja terorizma ali pa sankcionirajo države in njihove nič krive državljane. Vsak posamezen ukrep se je v začetku in na hitro zdel razumen in upravičen, vendar so se skozi čas pristojnosti nadzora postopoma nekontrolirano širile.

Če bo digitalni evro že samo v teoriji tehnično omogočal podrobno spremljanje finančnih tokov, obstaja tveganje, da bo pritisk po uporabi teh podatkov z leti naraščal in se bodo spremembe zgodile v zelo kratkem času. Ne zato, ker bi bile današnje obljube nujno neiskrene in zlagane, ampak zato, ker se politične prioritete zelo hitro spreminjajo. Kar je danes zagotovljena zasebnost, lahko prihodnja zakonodaja omeji zaradi novih varnostnih razlogov ali izrednih okoliščin. Te izredne okoliščine pa zadnja leta prihajajo na letni ravni vse od pandemij, vojn, trgovinskih vojn ali pa samo uporov in ne strinjanj držav z evropskimi institucijami, je že dovolj velik razlog, da se sprožijo nekateri mehanizmi, ki so dandanes še nepredstavljivi in nesprejemljivi. Koda se lahko zelo hitro spremeni in se tudi bo, pa če se strinjamo ali ne.

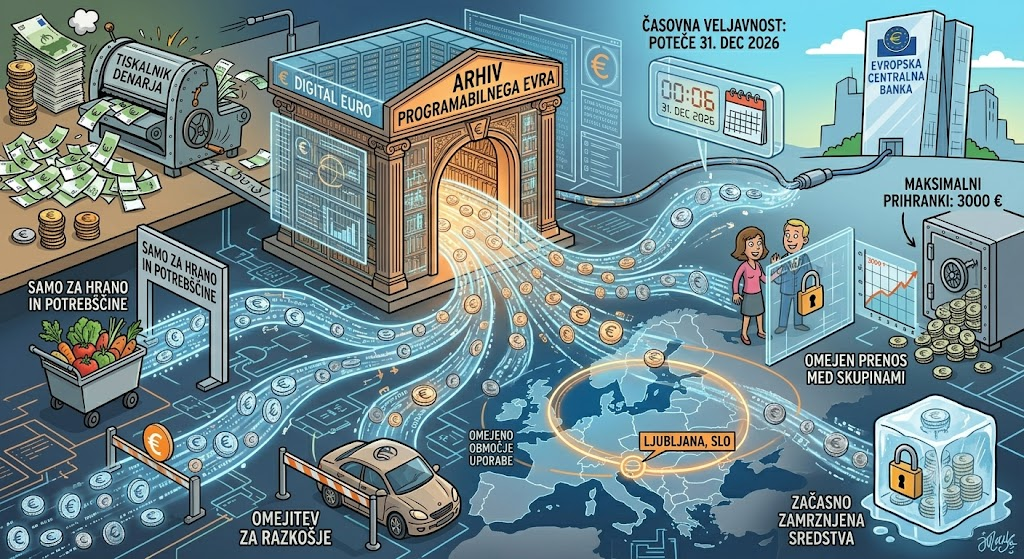

Programabilni denar odpira povsem nova vprašanja

Ena največjih razlik med gotovino in digitalnim evrom je možnost programabilnosti. Gre za lastnost, ki omogoča določanje pogojev uporabe posamezne denarne enote oziroma vsakega evra ali bolje rečeno centa, v naši digitalni denarnici. Čeprav Evropska centralna banka poudarja, da takšnih funkcij trenutno ne načrtuje, nam tehnologija digitalnega evra ponuja možnosti, ki jih fizični denar nikoli ni imel in jih tudi ne more imeti. Prav tako pa jih digitalni denar nikoli ne bi smel imeti, saj to prinaša preveliko moč posameznikom in jo bodo slej kot prej izkoristili sebi v prid.

Teoretično bi bilo mogoče določiti, za katere izdelke ali storitve se lahko denar porabi, na katerih območjih ga je mogoče uporabiti, koliko časa ostane veljaven ali kakšna je najvišja dovoljena višina prihrankov posameznika. Prav tako bi bilo mogoče omejiti prenose med določenimi skupinami uporabnikov ali začasno zamrzniti določena sredstva. Višina premoženja, ki ga bo lahko uporabnik hranil v digitalni različici gotovine je sicer že omenjena v osnutku, ki so ga pripravili pri ECB v Frankfurtu.

Pomembno je poudariti, da gre v prvi vrsti ternutno za potencialne tehnološke možnosti in ne za napovedane ukrepe saj je o digitalnem evro relativno malo znanega. Kljub temu pa je legitimno vprašanje, ali bi bilo pametno vzpostaviti sistem, ki takšne možnosti sploh ponuja. Kot smo že omenili pri zakonodajah, da se pravila pogosto spreminjajo kot odgovor na nove družbene izzive in krizne razmere, pri tehnologiji velja, da pogosto začne služiti drugačnim namenom od tistih, zaradi katerih je bila prvotno razvita in narejena.

»Nekatere stvari človeštvo ustvari z dobrim namenom, nato pa jih spremeni v orodje lastne podreditve. Tudi dinamit je bil mišljen za rudnike, danes pa ruši mesta in življenja. Digitalni evro se predstavlja kot priročen plačilni sistem, v resnici pa bo postal ultimativno orodje nadzora nad vsakim posameznikom. Zato velja staro spoznanje: včasih je bolje, da nečesa sploh ne izumimo.«

Izginjanje gotovine pomeni izgubo pomembne varovalke

Gotovina je danes veliko več kot samo plačilno sredstvo. Gotovina je oblika denarja, ki deluje brez interneta, brez elektrike, brez aplikacije na našem telefonu in v teoriji brez tretje osebe, ki nadzira naše transakcije. Papir v denarnici ne potrebuje strežnika, osebne izkaznice in posebnih odobritev centralnih avtoritet.

Prav zaradi teh lastnosti gotovina prestavlja zaščito pred tehničnimi izpadi, kibernetskimi napadi, sistemskimi napakami ali nepoštenimi praksami različnih vlad ali posameznikov z močjo odločanja.

Ob vseh teh pozitivnih lastnostih pa ima gotovina še eno, ki bi morala biti najpomembnejša od vseh. Omogoča nam zasebnost in povsem svobodno razpolaganje z svojim premoženjem. Ko opravimo plačilo z gotovino s tem ne nastane nobena digitalna sled in ravno zato mnogi zagovarjajo stališče, da mora biti gotovina zaščitena z ustavo kot oblika plačevanja v digitalni dobi. To v Sloveniji do neke meje tudi je, a zapisana je tako, da nam že samo z zakonom uporabo gotovine še vedno lahko kritično omejijo ali do neke mere močno otežijo.

Potencialne nevarnosti digitalnega evra

Čeprav digitalni evro v teoriji lahko prinese številne prednosti, bi morala javnost hkrati razmisliti tudi o tveganjih, ki jih prinaša njegova uvedba. Seveda nam ECB in njihovi predstavniki vedno predstavijo le pozitivne strani in tiste za katere vedo, da ne bodo sprožili upora ter nestrinjanja. A vseeno je potrebno pogledati vse posledice in se potem trezno odločiti ali je nekaj sprejemljivo za vse, ne le za peščico.

Med najpogosteje izpostavljenimi pomisleki digitalnega evra so:

- nadaljnja centralizacija denarnega sistema in koncentracija odločanja v rokah institucij,

- možnost postopnega zmanjševanja finančne zasebnosti pod pretvezo boja proti kriminalu ali terorizmu,

- tehnološka možnost uvedbe programabilnega denarja z različnimi omejitvami uporabe,

- večja odvisnost prebivalstva od digitalne infrastrukture in delovanja centraliziranih sistemov,

- povečana ranljivost ob kibernetskih napadih ali večjih izpadih električne energije,

- postopno izginjanje gotovine in s tem izguba alternativnega načina plačevanja,

- možnost prihodnjih zakonodajnih sprememb, ki bi razširile pristojnosti nadzora nad finančnimi tokovi.

Nobena od teh možnosti sama po sebi ne pomeni, da se bo zagotovo uresničila. Kot pa smo omenili že zgoraj »če se nekaj lahko zgodi, se verjetno zaradi povečanja kontrole institucij, bank in vlad tudi bo«. Vse te možnosti predstavljajo legitimna vprašanja, ki bi jih morala družba temeljito pretehtati, preden sprejme tako pomembno spremembo denarnega sistema kot je digitalni evro.

Kje je danes projekt digitalnega evra in kakšni so načrti ECB?

Čeprav se o digitalnem evru govori samo kot o projektu prihodnosti, je njegov razvoj že v precej napredni fazi. Evropska centralna banka je zaključila začetne raziskave in pripravljalno obdobje ter prešla v fazo gradnje tehnične infrastrukture in testiranja celotnega sistema. V letu 2026 je ECB objavila razpise za ponudnike plačilnih storitev in banke, ki lahko sodelujejo pri pilotnem projektu, hkrati pa pripravlja tehnične standarde, uporabniške scenarije in pravila delovanja celotnega ekosistema. Namen pilotnega projekta je preveriti, kako bi digitalni evro deloval v vsakodnevni uporabi pri plačevanju med posamezniki, trgovci in drugimi uporabniki, preden bi bila sprejeta dokončna odločitev o njegovi uvedbi.

Po trenutnih načrtih bi lahko že v drugi polovici leta 2026 potekala razvojna faza skupaj z izbranimi ponudniki plačilnih storitev, sledilo bo tehnično povezovanje in testiranje sistema. Samo pilotno delovanje z omejenim številom uporabnikov pa naj bi se začelo v drugi polovici leta 2027 in trajalo približno eno leto. Če bodo EU države sprejele celotno zakonadjo pravočasno in bodo pilotna testiranja uspešna, ECB ocenjuje, da bi lahko digitalni evro začeli uporabljati okoli leta 2029. Pomembno pa je poudariti, da dokončna odločitev še ni sprejeta in je odvisna tako od zakonodajnega postopka kot tudi od rezultatov pilotnega projekta, ki bo pokazal, ali sistem izpolnjuje zastavljene tehnične, varnostne zahteve in zahteve uporabnikov. Treba pa je povdariti da je zanimanje bank veliko. Na razpis se jih je prijavilo več kot 50 in prav tako tudi kar nekaj ponudnikov plačilnih storitev iz različnih držav. Med njimi so tako velike mednarodne banke kot manjši nacionalni ponudniki, s čimer želi ECB zagotoviti široko geografsko zastopanost in preveriti delovanje sistema v različnih okoljih. Italija je zelo naklonjena digitalnemu evru sa je na primer pri razvoju in preizkušanju različnih scenarijev sodelovalo več italianskih bančnih institucij, katerih cilj je preveriti tehnično pripravljenost in integracijo z obstoječimi plačilnimi sistemi.

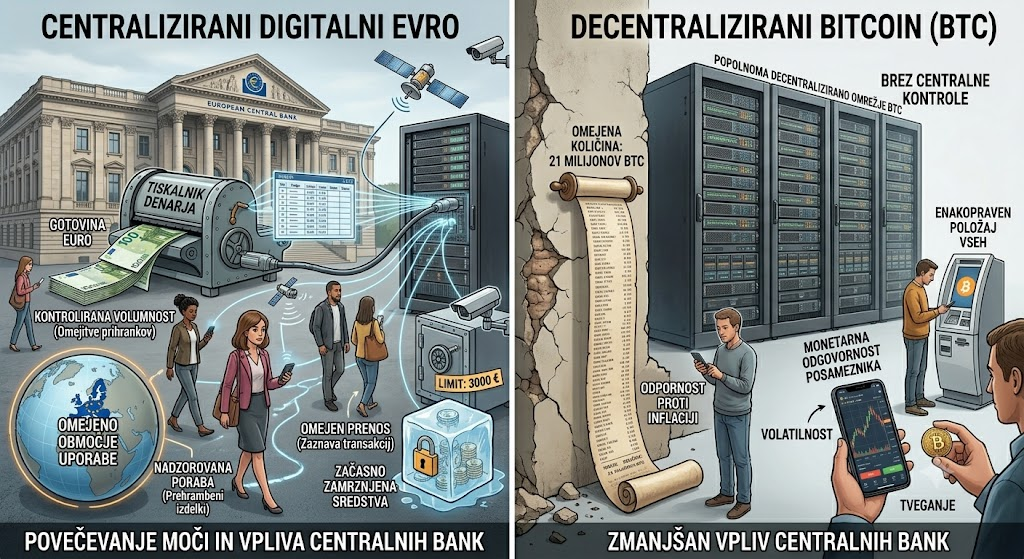

Bitcoin kot drugačen koncept digitalnega denarja

V razpravah o digitalnem evru se pogosto omenja tudi bitcoin, čeprav med njima obstajajo bistvene razlike. Oba sta digitalna, vendar temeljita na popolnoma različnih filozofijah.

Digitalni evro bo centraliziran in upravljan s strani ECB, medtem ko bitcoin deluje na decentraliziranem omrežju brez centralne kontrole. Količina bitcoinov je omejena na 21 milijonov kar mu izboljša še eno lastnost, ki ji rečemo omejena količina. Te lastnosti digitalni evro ne bo pridobil, saj se opira na obstoječ fiatni sistem, ki temelji na neomejenem tiskanju denarja in s tem povzroča inflacijo, ki je v zadnjih letih poplnoma ušla izpod kontrole.

Prav zato številni zagovorniki bitcoina menijo, da predstavlja novo obliko digitalnega premoženja, ki je odpornejša proti političnim odločitvam in monetarnemu razvrednotenju. Seveda v tem trenutku tudi bitcoin ni brez tveganj, saj je njegova cena volatilna in zahteva veliko odgovornosti uporabnikov, a vseeno predstavlja pomemben primer drugačnega pristopa k razumevanju digitalnega denarja, katerega bi morala tudi ECB vsaj malo preučiti. Seveda pa bitcoin s svojimi lastnostmi postavlja vse v enakopraven položaj, tako ECB, vlade, države, komercialne banke, kot tudi posamezne državljane… in to jim zagotovo ni v interesu, saj smo že napisali, da si želijo povečevati moč in vpliv nad ljudimi s sprejetjem tega pa bi se ta vpliv zmanjšal.

Čas je za odprto razpravo

Digitalni evro bi lahko prinesel tehnološki napredek in učinkovitejše plačilne sisteme, vendar pa se odpira tudi vprašanja, ki presegajo samo tehnologijo. Gre za vprašanja zasebnosti, svobode, centralizacije moči in pravice posameznika do svobodnega razpolaganja s svojim premoženjem če je vse v skladu z zakonodajo in pravili družbe.

Namesto da bomo digitalni evro nekritično sprejeli kot neizogiben korak v prihodnost in se sprijaznili s tem kar nam vsiljujejo ali ga avtomatično zavrnili kot nekaj slabega, bi morali državljani zahtevati odprto, strokovno in pošteno razpravo o vseh njegovih prednostih in tveganjih in se potem, ko imamo vse informacije, trezno odločiti in ga sprejeti oziroma odločno in z vso silo zavrniti. Denar namreč ni zgolj plačilno sredstvo. Je eden izmed temeljev osebne svobode in »kri« ki poganja razvoj civilizacij ter sodobne družbe.

Vprašanje, ki bi si ga moral postaviti sleherni posameznik, ki živi, dela, kupuje in varčuje v Evropi ni le »kako bom plačeval čez deset let« temveč je bistveno vprašanje koliko nadzora nad svojim premoženjem bom pripravljen prepustiti institucijam in koliko svobode želimo ohraniti zase in za prihodnje generacije.

Članke in prevode za blog na spletni strani pišejo različni člani, podporniki in skupine posameznikov v Bitcoin društvu Slovenije in ne pomenijo nikakršnih finančnih nasvetov. Vsak ima svoj pogled na samo tehnologijo, bitcoin in obstoječe sisteme. Društvo samo nudi opcijo, da delijo svoj pogled z večjim številom ljudi ter, da dobijo kakšen komentar oziroma odziv na svoje mnenje. Našemu društvu se lahko pridružite na bitcoin.si, telgram skupini oziroma skupini Kriptovalute — Slovenska Blockchain Skupnost — Bitcoin.si na Facebooku.

{kind=link}

Related Posts

DAC8 –Evropska unija je pod pretvezo boja proti davčnim utajam uvedla največji sistem finančnega nadzora doslej?

Jul 09, 2026

Hramba bitcoina na strojni denarnici: zakaj in kako

Jul 03, 2026

Inflacija: tihi ropar našega dela in zakaj bogati postajajo še bogatejši

May 29, 2026