Erstellt von FIDELITY DIGITAL ASSETS zur Verwendung durch FIDELITY INVESTMENTS | Geändert April 2022 | originale Veröffenlichung January 2022 | Chris Kuiper, CFA, Director of Research & Jack Neureuter, Research Analyst | Übersetzt von: BitBoxer |Original Source

Dieser Artikel wird auf der Website von European Bitcoiners nur zu Bildungs-, Informations- und Übersetzungszwecken zur Verfügung gestellt und stellt weder eine finanzielle Beratung noch einen Anspruch auf die im Bericht erwähnten Details dar.

Diese Übersetzung ist lizenziert unter einer Creative Commons Namensnennung - Nicht-kommerziell - Weitergabe unter gleichen Bedingungen 4.0 International Lizenz.

ZUSAMMENFASSUNG

Wenn Anleger sich entschieden haben, in digitale Vermögenswerte zu investieren, stellt sich die nächste Frage: „Welche?“ Eine der ersten Bedenken, die Anleger in Bezug auf den Bitcoin haben, ist, dass er als erster digitaler Vermögenswert anfällig für die innovative Zerstörung durch Konkurrenten sein könnte (zum Beispiel die Geschichte von MySpace und Facebook). Eine weitere häufige Überlegung in Bezug auf den Bitcoin ist, ob er die gleiche potenzielle Rendite oder den gleichen Wertzuwachs bietet wie einige der neueren und kleineren digitalen Vermögenswerte, die aufgetaucht sind.

In diesem Papier schlagen wir vor:

- Bitcoin lässt sich am besten als monetäres Gut verstehen, und eine der primären Investitionsthesen für Bitcoin ist die eines Wertaufbewahrungsmittels in einer zunehmend digitalen Welt.

- Bitcoin unterscheidet sich grundlegend von allen anderen digitalen Vermögenswerten. Kein anderer digitaler Vermögenswert wird Bitcoin als monetäres Gut übertreffen können, da Bitcoin das (im Vergleich zu anderen digitalen Vermögenswerten) sicherste, dezentralste und solideste digitale Geld ist und jede „Verbesserung“ zwangsläufig mit Kompromissen verbunden ist.

- Es gibt nicht notwendigerweise eine gegenseitige Ausschließlichkeit zwischen dem Erfolg des Bitcoin-Netzwerks und allen anderen Netzwerken für digitale Vermögenswerte. Vielmehr kann der Rest des Ökosystems der digitalen Vermögenswerte andere Bedürfnisse erfüllen oder andere Probleme lösen, die Bitcoin einfach nicht erfüllt.

- Andere Nicht-Bitcoin-Projekte sollten unter einem anderen Blickwinkel als Bitcoin bewertet werden.

- Investoren könnten zwei deutlich voneinander getrennte Rahmen für die Erwägung von Investitionen in dieses Ökosystem digitaler Vermögenswerte haben. Der erste Rahmen untersucht die Einbeziehung von Bitcoin als aufstrebendes monetäres Gut, und der zweite Rahmen berücksichtigt die Einbeziehung anderer digitaler Vermögenswerte, die risikokapital-ähnliche Eigenschaften aufweisen.

WAS IST BITCOIN?

Es würde den Rahmen dieses Papiers sprengen, eine detaillierte Erklärung von bitcoin zu geben. Wir sind jedoch der Meinung, dass es wichtig ist, einige der Grundlagen hervorzuheben, die notwendig sind, um zu verstehen, wie bitcoin einen Wettbewerbsvorteil in dem Bestreben erhalten hat, das de facto nicht-staatliche Geldgut des Ökosystems der digitalen Vermögenswerte zu repräsentieren.

Bitcoin das Netzwerk vs. bitcoin der Vermögenswert

Eines der verwirrendsten Konzepte für bitcoin-Neulinge ist das Verständnis, dass sich das Wort „bitcoin“ auf zwei verwandte, aber deutlich unterschiedliche Dinge beziehen kann. Es gibt Bitcoin das Netzwerk oder Zahlungssystem und dann gibt es bitcoin den Token oder den Vermögenswert. Um Verwirrung zu vermeiden, werden wir den Standard übernehmen, Bitcoin groß zu schreiben, wenn wir uns auf das Netzwerk beziehen, und einen Kleinbuchstaben für bitcoin als Token oder Vermögenswert zu verwenden.

Bitcoin war zunächst nur eine Idee, die darauf abzielte, das Problem der Schaffung eines echten elektronischen Peer-to-Peer-Bargeldsystems zu lösen. Obwohl wir in der physischen Welt ohne einen Vermittler mit Bargeld handeln können, war dies bis zur Erfindung von Bitcoin in der digitalen Welt nicht möglich. Diese Idee wurde durch das Schreiben von Code in die Praxis umgesetzt. Bitcoin ist also nur ein Code, und das Bitcoin-Netzwerk besteht aus Millionen von Computern, auf denen alle die identische Bitcoin-Software laufen. Dieser Code wirkt wie ein Protokoll und enthält die Regeln, nach denen das Bitcoin-Netzwerk funktioniert. Dieses Netzwerk betreibt ein Zahlungssystem, bei dem die Nutzer einen digitalen Token, auch bitcoin genannt, senden und empfangen können.

Das Bitcoin-Netzwerk ist nicht mit anderen Netzwerken kompatibel

Jeder kann dem Bitcoin-Netzwerk beitreten oder es verlassen, solange er sich an die Grundregeln hält. Jeder, der versucht, die Regeln zu ändern, ohne die Zustimmung von genügend anderen Teilnehmern zu erhalten, wird aus dem Netzwerk ausgeschlossen. Obwohl der Code von Bitcoin quelloffen ist und kopiert und verändert werden kann, sind diese Kopien oder Ableitungen von Bitcoin völlig eigenständige Netzwerke und nicht „abwärtskompatibel“ mit dem ursprünglichen Bitcoin-Netzwerk. Darüber hinaus sind die Bitcoin-Token an das Bitcoin-Netzwerk gebunden und können nicht entfernt oder in ein anderes Blockchain-Netzwerk übertragen werden. Wie wichtig dies ist, werden wir später in diesem Dokument herausfinden, wenn wir die Macht der Netzwerkeffekte erörtern und warum wir sehen, dass ein Netzwerk den Markt dominiert.

WARUM WIR GLAUBEN, DASS BITCOIN AM BESTEN ALS MONETÄRES GUT ZU VERSTEHEN IST

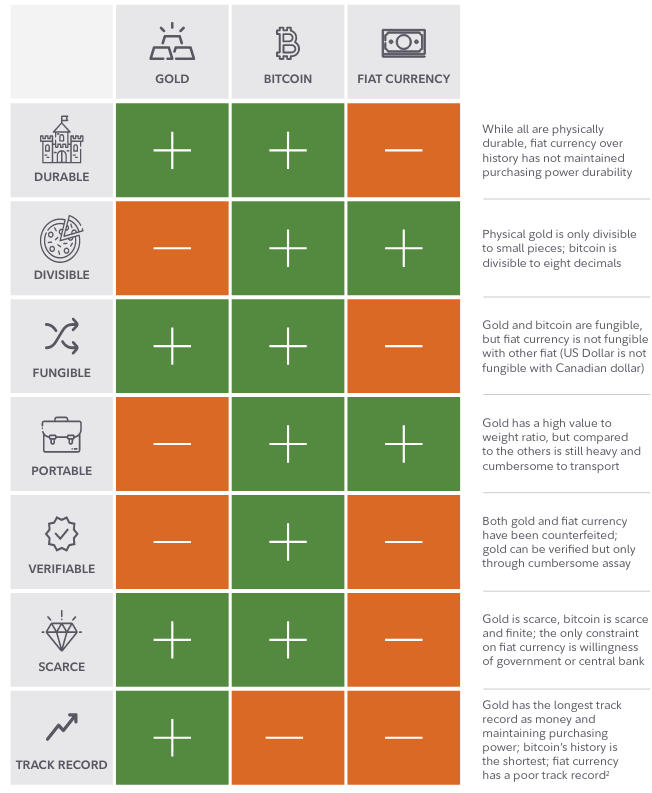

Was ist Geld? Wir glauben, dass Geld ein Instrument ist, das den Austausch und nicht den Tausch ermöglicht. Im Laufe der Geschichte haben die Menschen immer wieder nach der „besten“ Darstellung von Geld gesucht. Ein monetäres Gut ist ein Gut, das wegen seiner Tauschbarkeit gegen andere Güter geschätzt wird, nicht wegen seines Verbrauchs oder seiner Verwendung. Im Laufe der Geschichte wurden verschiedene Güter als Geld verwendet, zum Beispiel Muscheln, Perlen, Steine, Felle und Wampum. Das wirft die Frage auf, warum manche Dinge als Geldware behandelt werden und andere nicht? Ökonomen und Historiker vermuten, dass die Antwort in einer Reihe von Merkmalen liegt, die „gutes Geld“¹ ausmachen, zum Beispiel, dass es haltbar, teilbar, vertretbar, übertragbar, überprüfbar und knapp ist und eine historische Erfolgsgeschichte hat. Je mehr Eigenschaften ein Gut besitzt, desto besser kann es als Geld dienen oder desto wahrscheinlicher ist es, dass es als Geld entsteht oder akzeptiert wird.

Bitcoin besitzt derzeit viele gute Eigenschaften von Geld und verbindet die Knappheit und Beständigkeit von Gold mit der einfachen Verwendung, Lagerung und Transportierbarkeit von Fiat-Währungen (und verbessert diese sogar noch). Bitcoin hat die kürzeste Geschichte im Vergleich zu Gold und Fiat-Währung. Gold hat die längste Erfolgsbilanz als Geld und Kaufkraft, während Fiat-Währung eine schlechte Erfolgsbilanz hat.

Es ist auch erwähnenswert, dass bitcoin, genau wie andere monetäre Güter, kein Unternehmen ist, keine Dividende zahlt und keinen Cashflow hat. Daher muss sein Wert aus seiner Fähigkeit abgeleitet werden, die Eigenschaften eines Geldgutes im Vergleich zu traditionellen Alternativen besser zu erfüllen.

Der Wert von Bitcoin wird durch seine nachvollziehbare Knappheit bestimmt

Eines der größten Merkmale von bitcoin ist seine Knappheit. Nicht nur ist der bitcoin knapp (die aktuelle Inflationsrate des Bitcoins von 1,8 % entspricht in etwa der Inflationsrate von Gold)³, er ist auch nachweisbar endlich. Es wird immer nur 21 Millionen bitcoin geben. Kein anderer digitaler Vermögenswert verfügt derzeit über eine unveränderliche Geldpolitik auf dem Niveau von bitcoin.

Aber wie wird die Knappheit von bitcoin (die Obergrenze von 21 Millionen Stück) durchgesetzt? Zwei Schlüsselmerkmale untermauern diese Glaubwürdigkeit und sind notwendig, um die erzwungene Obergrenze des bitcoin-Angebots zu verstehen und zu verstehen, warum er sich von allen anderen digitalen Vermögenswerten unterscheidet.

Das erste ist die Dezentralisierung von Bitcoin. Keine Person, kein Unternehmen und keine Regierung besitzt oder kontrolliert das Bitcoin-Netzwerk oder die Regeln, die das Netzwerk bestimmen. Da es sich um ein vollständig dezentralisiertes Netzwerk handelt, das mit Open-Source-Code arbeitet, müssen sich die Teilnehmer des Netzwerks an die Regeln des Codes halten, die das Netzwerk regeln. Die Obergrenze von 21 Millionen wurde in den ursprünglichen Bitcoin-Quellcode geschrieben, der auch heute noch das Bitcoin-Netzwerk steuert.

Aber wenn das Netz durch einen bloßen Code betrieben wird, kann dieser Code dann nicht geändert werden? Ja, aber nur durch einen Konsens der Netzwerkteilnehmer (der Knotenbetreiber). Eine Änderung des Angebotsplans von bitcoin ist etwas, das theoretisch möglich ist, in der Praxis aber so gut wie nicht vorkommt.

Erstens ist es enorm schwierig, einen Konsens zu erreichen, weil das Bitcoin-Netzwerk und die Marktteilnehmer sehr weit verstreut sind. Es gibt kein großes „Konsortium“, das Einfluss oder Stimmrecht hat. Noch wichtiger ist, dass das Netzwerk so konzipiert wurde, dass es Anreize bietet, diese Angebotsobergrenze nicht zu ändern. Es wäre nicht im wirtschaftlichen Interesse der derzeitigen Netzwerkteilnehmer, die Angebotsobergrenze zu erhöhen oder anzupassen, da dies nur dazu dienen würde, das Bitcoin-Angebot aufzublähen und den Wert ihrer Bestände oder – im Falle der Miner – ihre Mining-Belohnungen zu verwässern. Hier sehen wir die mächtigen Effekte der Spieltheorie am Werk, da es im besten Interesse aller Teilnehmer ist, sich zu koordinieren, zu kooperieren und die Angebotsobergrenze nicht zu ändern.

Zweitens ist das Bitcoin-Netzwerk zensurresistent. Da keine Person, kein Unternehmen und keine Regierung das Bitcoin-Netzwerk besitzt oder kontrolliert, wird angenommen, dass es resistent gegen Zensur ist. Darüber hinaus hat das Bitcoin-Netzwerk keine geographischen Grenzen, was es für einen Nationalstaat schwierig macht, die Kontrolle oder Regulierung des Netzwerks und des Bitcoin-Kerncodes selbst zu übernehmen. Um die Schritt-für-Schritt-Logik zu überprüfen, warum wir glauben, dass Bitcoin ein monetäres Gut ist, das Wert hat:

- Ein monetäres Gut ist etwas, dem ein Wert zugeschrieben wird, der über seinen Nutz- oder Verbrauchswert hinausgeht. Obwohl das Bitcoin-Zahlungsnetzwerk zweifellos einen Nutzwert hat, schreiben die Menschen den bitcoin-Token auch einen monetäres Premium (Wert) zu.

- Einer der Hauptgründe, warum Anleger dem bitcoin Wert zuschreiben, ist seine Knappheit. Sein festes Angebot ist der Grund, warum er ein Wertaufbewahrungsmittel sein kann.

- Die Knappheit von Bitcoin wird durch seine Dezentralisierung und seine zensurresistenten Eigenschaften untermauert.

- Diese Eigenschaften sind in bitcoin fest einprogrammiert und werden mit ziemlicher Sicherheit nie geändert werden, weil die gleichen Leute, die bitcoin einen Wert zuschreiben und ihn besitzen, keinen Anreiz haben, dies zu tun. Tatsächlich haben die Netzwerkteilnehmer einen Anreiz, genau diese Eigenschaften eines knappen Vermögenswertes und eines unveränderlichen Kassenbuches zu verteidigen.

Warum wir glauben, dass Bitcoin das Potenzial hat, das primäre Geldgut zu werden

Die Anleger mögen zustimmen, dass bitcoin viele der Qualitäten besitzt, die gutes Geld ausmachen, aber wer sagt denn, dass es nur ein monetäres Gut geben kann oder wird?

Monetäre Netzwerkeffekte sind extrem stark

Viele Anleger sind mit der Macht der Netzwerkeffekte vertraut, bei denen der Wert eines bestimmten Netzwerks exponentiell steigt, wenn die Zahl seiner Nutzer wächst. Bei monetären Netzwerken ist das nicht anders. Sie sind jedoch noch mächtiger als andere Netzwerke, weil der Anreiz, das richtige Geld zu wählen, viel stärker ist als bei jedem anderen Netzwerk zum Beispiel einem sozialen Netzwerk, einem Telefonnetzwerk und so weiter.

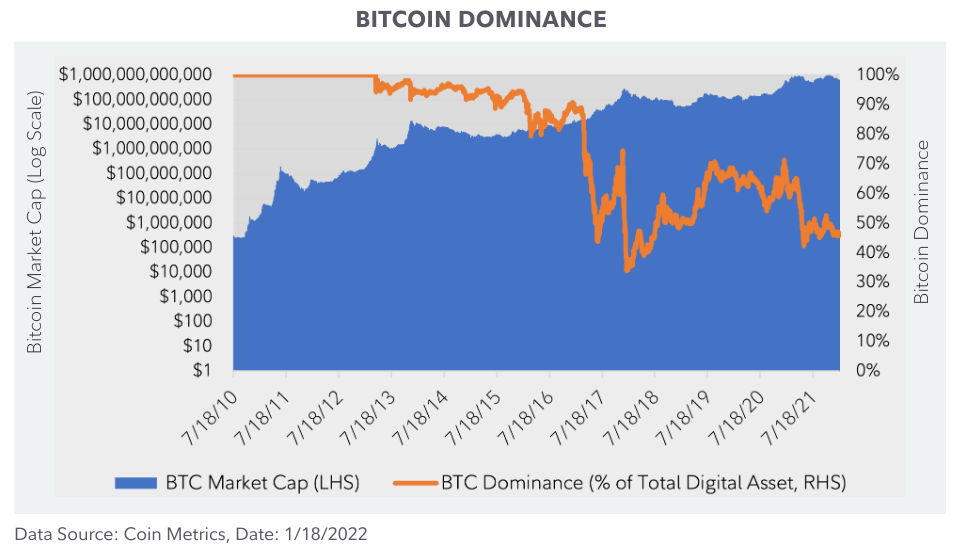

Wenn Anleger einen digitalen Vermögenswert als monetäres Gut suchen, der die Fähigkeit hat, als Wertaufbewahrungsmittel zu fungieren, ohne andere äußere Einflüsse, dann werden sie natürlich denjenigen mit dem größten, sichersten, dezentralsten und liquidesten Netzwerk wählen. Bitcoin als der erste wirklich knappe digitale Vermögenswert, der jemals erfunden wurde, erhielt einen „First-Mover“ Vorteil und hat diesen Vorteil im Laufe der Zeit beibehalten. Beachten Sie, dass die Dominanz von Bitcoin bzw. seine Marktkapitalisierung als Prozentsatz des gesamten Ökosystems digitaler Vermögenswerte zwar von 100 % auf etwa 50 % zurückgegangen, dies aber nicht darauf zurückzuführen, dass Bitcoin kleiner geworden, sondern dass der Rest des Ökosystems gewachsen ist.

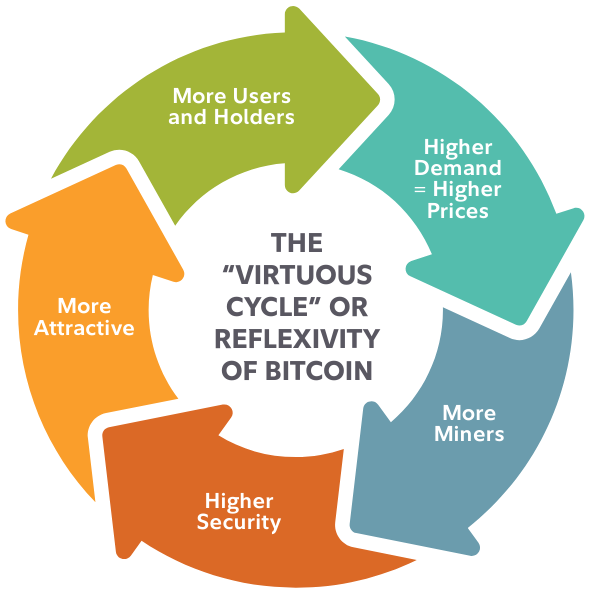

Es gibt auch eine reflexive Eigenschaft von monetären Netzwerken. Die Menschen beobachten, wie andere einem monetären Netzwerk beitreten, was für sie einen Anreiz darstellt, ebenfalls beizutreten, da sie auch in dem Netzwerk sein wollen, in dem sich ihre Kollegen oder Geschäftspartner befinden. Dies kann in kleinerem Maßstab bei den heutigen Zahlungsnetzwerken beobachtet werden, da Plattformen wie PayPal und Venmo immer schneller wachsen.

Im Fall von bitcoin ist die reflexive Eigenschaft sogar noch ausgeprägter, da sie nicht nur passive Besitzer des Vermögenswerts einschließt, sondern auch Miner, die aktiv die Sicherheit des Netzwerks erhöhen. Je mehr Menschen davon überzeugt sind, dass bitcoin überlegene monetäre Eigenschaften hat, und sich dafür entscheiden, ihr Vermögen in bitcoin zu speichern, desto größer wird die Nachfrage. Für Miner besteht dann ein Anreiz, ihren Kapitaleinsatz und ihre Rechenleistung zu erhöhen. Mehr Rechenleistung für das Bitcoin-Mining führt zu einer höheren Sicherheit des Netzwerks, was wiederum die Attraktivität des Vermögenswerts erhöht, was wiederum zu mehr Nutzern und Investoren führt.

Dieser Netzwerk-Wettbewerb wird wahrscheinlich zu einem „winner-take-all“ Szenario führen, wenn das Netzwerk wächst und wertvoller wird, weil die Wahl eines anderen monetären Netzwerks, das sich nicht durchsetzt, zu einem Verlust der Investition führt. Jeder Anleger, der Wert in einem monetären Gut speichern will, trifft eine Entscheidung, in welches monetäre Netzwerk er einsteigt, ob er sich dessen bewusst ist oder nicht.

Jedes weitere Geldgut wäre eine „Neuerfindung des Rades“.

Der Satz „Man muss das Rad nicht neu erfinden“ ist so geläufig, dass er zu einem Klischee geworden ist. Wir sind jedoch der Meinung, dass dies auf bitcoin als digitales Geldgut zutrifft. Die Erfindung des Rades stellte eine völlig neue Technologie dar, die, einmal erfunden, nie wieder neu erfunden werden konnte. In ähnlicher Weise wurde das Problem der digitalen Knappheit und eines echten elektronischen Peer-to-Peer-Bargelds nie zuvor in der Geschichte der Menschheit gelöst, bis Bitcoin erfunden wurde. Die Lösung dieses Problems war nicht nur eine inkrementelle Verbesserung, sondern ein Sprung nach vorn oder die Entschlüsselung des Rätsels, wie digitale Knappheit existieren konnte.

Da Bitcoin derzeit das dezentralste und sicherste monetäre Netzwerk ist (im Vergleich zu allen anderen digitalen Vermögenswerten), wird sich ein neueres Blockchain-Netzwerk und ein digitaler Vermögenswert, der versucht, bitcoin als monetäres Gut zu verbessern, zwangsläufig dadurch abheben müssen, dass er eine oder beide dieser Eigenschaften opfert, eine Idee, die wir weiter unten genauer untersuchen (das „Blockchain-Trilemma“). Ein Konkurrent, der lediglich versucht, den gesamten Code von Bitcoin zu kopieren, wird wahrscheinlich ebenfalls scheitern, da es keinen Grund gibt, vom größten monetären Netzwerk zu einem zu wechseln, das völlig identisch ist, aber nur einen Bruchteil der Größe hat.

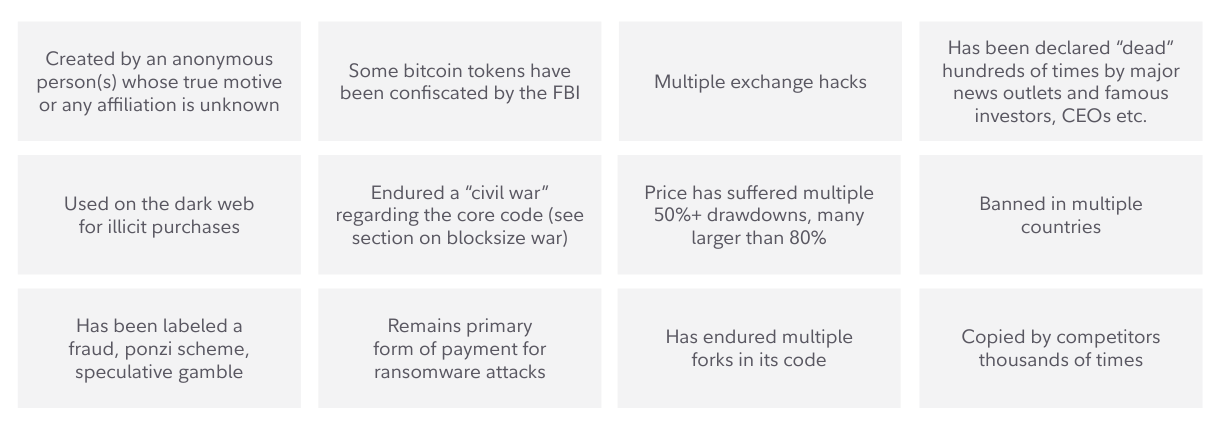

Der Lindy-Effekt und die antifragilen Eigenschaften von Bitcoin

Der Lindy-Effekt, auch bekannt als Lindy’s Gesetz, ist eine Theorie, die besagt, dass je länger etwas Unvergängliches überlebt, desto wahrscheinlicher ist es, dass es auch in Zukunft überlebt. Zum Beispiel wird ein Broadway-Stück, das zehn Jahre lang gelaufen ist, wahrscheinlich weitere zehn Jahre laufen, verglichen mit einem Stück, das nur ein Jahr lang gelaufen ist. Wir glauben, dass dasselbe auch für Bitcoin gilt. Jede Minute, Stunde, jeder Tag und jedes Jahr, das Bitcoin überlebt, erhöht seine Chancen auf eine Fortsetzung in der Zukunft, da es mehr Vertrauen gewinnt und mehr Schocks übersteht. Es ist auch erwähnenswert, dass dies Hand in Hand mit der Eigenschaft der Anti-Fragilität geht, bei der etwas mit jedem Angriff oder jederzeit, in der das System einer Form von Stress ausgesetzt ist, robuster oder stärker wird.

Wenn man einen Investor mit der Idee von Bitcoin konfrontiert und ihn dann bittet, eine Liste von Stressfaktoren, Angriffen, Schocks oder Misserfolgen zu erstellen, die wahrscheinlich den Untergang dieser im Entstehen begriffenen Technologie bedeuten würden, würde er wahrscheinlich all die negativen Ereignisse unterschätzen, die Bitcoin bereits erlebt hat und die sich nicht als das Todesurteil für das Netzwerk erwiesen haben.

Eine unvollständige Liste einiger negativer Ereignisse, die bitcoin erlebt hat:

Warum es unwahrscheinlich ist, dass ein anderer digitaler Vermögenswert den Bitcoin als monetäres Gut ablösen wird

Vielleicht sind sich die Anleger einig, dass bitcoin derzeit das beste Geldgut auf dem Markt für digitale Vermögenswerte ist und dass es wahrscheinlich ist, dass ein digitales Geldgut den Markt aufgrund von Netzwerkeffekten dominieren wird. Könnte jedoch nicht eine bessere oder verbesserte Version von bitcoin geschaffen werden und das dominierende monetäre Gut werden? Ist der Code von bitcoin nicht quelloffen, sodass ihn jeder kopieren und verbessern kann?

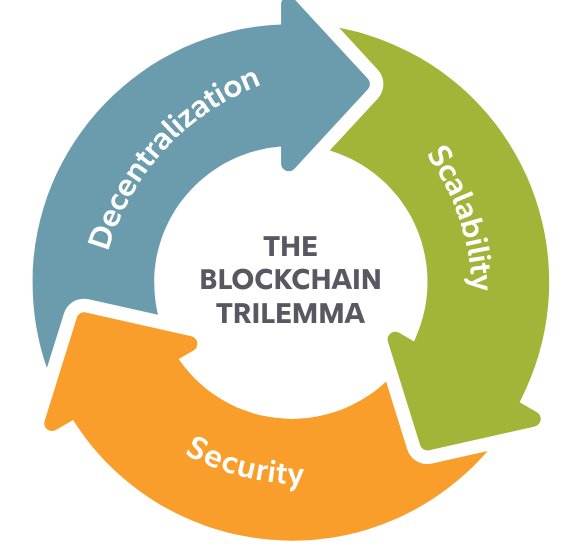

Obwohl dies auf einem freien Markt für aufstrebende digitale Vermögenswerte durchaus möglich ist, halten wir es aus mehreren Gründen für höchst unwahrscheinlich, dass bitcoin durch einen „verbesserten“ digitalen Vermögenswert ersetzt wird. Einer der wichtigsten Gründe ist, dass jede Verbesserung einer Eigenschaft von bitcoin, wie zum Beispiel die Verbesserung seiner Geschwindigkeit oder Skalierbarkeit, zu einer Verringerung einer anderen Eigenschaft führt, wie zum Beispiel dem Grad der Dezentralisierung oder Sicherheit von bitcoin. Dieser Kompromiss ist als das Blockchain-Trilemma bekannt.

Das Blockchain-Trilemma

Bereits in den frühen 1980er Jahren stellten Informatiker eine Art Trilemma fest, das in dezentralen Datenbanken enthalten ist.⁴ In jüngerer Zeit wurde eine Variante dieses Trilemmas, das sogenannte „Blockchain-Trilemma“, vom Ethereum-Schöpfer Vitalik Buterin skizziert. Darin erklärt er, dass eine dezentrale Datenbank (zu der auch Bitcoin gehört) nur zwei von drei Garantien gleichzeitig bieten kann: Dezentralisierung, Sicherheit oder Skalierbarkeit⁵.

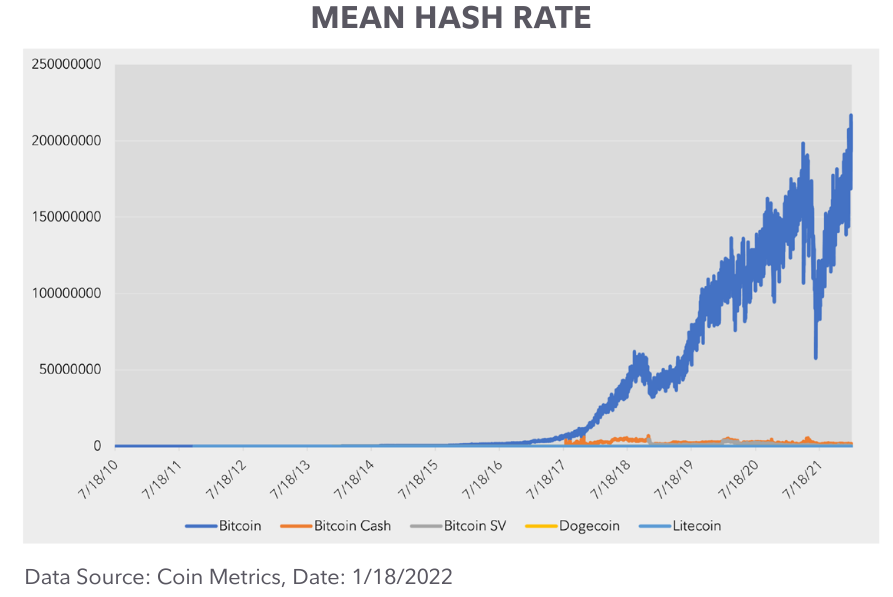

Sicherheit bezieht sich darauf, wie wahrscheinlich es ist, dass das Netzwerk angegriffen oder kompromittiert werden kann. Im Falle eines dezentralen Netzwerks wie Bitcoin ist die Hauptsorge ein 51%-Angriff, bei dem eine einzelne Person oder Entität mehr als die Hälfte der Rechenleistung des Bitcoin-Netzwerks kontrolliert (bekannt als Hash-Rate). Wird dies erreicht, könnte der Angreifer das Netzwerk kontrollieren oder, genauer gesagt, Änderungen am offenen Kassenbuch vornehmen, zum Beispiel doppelte Ausgaben tätigen oder Transaktionen rückgängig machen. Das Vertrauen in das Netzwerk wäre verloren und könnte zum Zusammenbruch des gesamten Netzwerks führen. Je größer das Bitcoin-Netzwerk wird, mit mehr Knoten und Minern, die auf mehr Personen, Einrichtungen und geografische Gebiete verteilt sind, desto schwieriger und teurer wird ein Angriff.

Gemessen an der Hash-Rate oder der Rechenleistung, mit der das Netzwerk gesichert wird, ist Bitcoin im Vergleich zu anderen digitalen Vermögenswerten, die denselben Hash-Algorithmus verwenden, bei weitem der sicherste digitale Vermögenswert, wie in der folgenden Grafik zu sehen ist:

Leider kann die Hash-Rate von Bitcoin aufgrund der unterschiedlichen Hashing-Algorithmen nicht direkt mit der Hash-Rate anderer digitaler Vermögenswerte verglichen werden, insbesondere nicht mit Ether, dem zweitgrößten digitalen Vermögenswert nach Marktkapitalisierung. Wir können jedoch die jährliche Gesamtenergienutzung als Näherungswert für die Sicherheit vergleichen, wobei eine höhere Energienutzung ein Maß für mehr Mining-Ressourcen ist, die zur Sicherung des Netzwerks eingesetzt werden. Auf dieser Grundlage nutzt Bitcoin schätzungsweise 137 Terawattstunden (TWh)⁶ pro Jahr, Ethereum dagegen nur etwa 25 TWh⁷.

Dezentralisierung bezieht sich darauf, wie viel Kontrolle eine einzelne Person, Einrichtung oder Gruppe über ein System oder Netzwerk haben kann. In einem dezentralen Netz wird der Konsens durch eine Art Abstimmungsmechanismus erreicht. In diesem System kann keine einzelne Einheit die Daten kontrollieren oder einschränken. In einem offenen dezentralen Netz kann jeder mitmachen, und keine Einrichtung kann ihn ausschließen, solange er sich an die Regeln oder das Protokoll des Netzes hält. Dadurch kann das Netzwerk ohne Vermittler arbeiten. Der Preis für eine stärkere Dezentralisierung ist ein geringerer Durchsatz des Netzes, das heißt die Geschwindigkeit, mit der Informationen weitergegeben werden können, da ein größerer Konsens erforderlich ist. Das Gegenteil eines dezentralisierten Netzwerks wäre ein vollständig zentralisiertes Netzwerk, bei dem ein Vermittler alle Aspekte des Netzwerks kontrolliert. Der Vorteil ist die unglaubliche Geschwindigkeit und der Durchsatz, da kein Konsens erforderlich ist, der Nachteil ist jedoch, dass man diesem einzigen Vermittler vertrauen muss.

Bitcoin ist der am stärksten dezentralisierte digitale Vermögenswert, basierend auf vielen Faktoren. Wie ein kürzlich veröffentlichter Bericht von Coin-Metric⁸ feststellte, zeigt bitcoin weiterhin eine zunehmende Dezentralisierung, da sich die Anzahl der Inhaber verteilt hat, die aktiven Adressen weiter zunehmen und die Bitcoin-Mining-Pools immer fragmentierter und wettbewerbsfähiger werden. Darüber hinaus hat die Rechenleistung von Bitcoin, die sogenannte Hash-Rate, in letzter Zeit eine große Verbreitung erfahren. Noch vor wenigen Jahren wurde geschätzt, dass etwa 75 % der Hash-Rate des Bitcoin-Netzwerks von Betreibern aus China und nur 4 % aus den Vereinigten Staaten stammten. In jüngster Zeit ist aufgrund des chinesischen Verbots dieser Aktivitäten so gut wie keiner mehr in China ansässig, und die USA liegen nun mit etwa 35 %⁹ an der Spitze.

Die Skalierbarkeit bezieht sich darauf, wie gut das Netzwerk mit dem Wachstum umgehen kann, zum Beispiel mit dem Wachstum der Nutzerzahl und der Anzahl der Transaktionen, die das Netzwerk in einer begrenzten Zeitspanne abwickeln kann. Die Skalierbarkeit ist die Achillesferse des Bitcoin-Netzwerks, da es die Dezentralisierung und Sicherheit maximiert, aber infolgedessen das Netzwerk mit einem der langsamsten Transaktionsdurchsätze ist. Das Bitcoin-Netzwerk fügt im Durchschnitt nur alle 10 Minuten einen neuen Block hinzu und validiert Transaktionen, und da die Blockgröße von Bitcoin begrenzt ist, können nur eine bestimmte Anzahl von Transaktionen in jeden Block passen. Zum Vergleich: Das Bitcoin-Netzwerk ist in der Lage, etwa drei bis sieben Transaktionen pro Sekunde zu verarbeiten, während ein stark zentralisiertes Zahlungsnetzwerk wie Visa etwa 1.700 Transaktionen pro Sekunde verarbeitet und die Möglichkeit hat, diese bei Bedarf zu skalieren und mehrfach zu verarbeiten.

Keines der oben genannten Merkmale ist an und für sich besser als ein anderes. Es kommt auf den Anwendungsfall an. Einige Benutzer ziehen vielleicht Skalierbarkeit der Dezentralisierung vor oder umgekehrt. Wir wollen hier nur darauf hinweisen, dass es einen inhärenten Zielkonflikt gibt.

Zusammenfassend lässt sich sagen, dass wir glauben, dass bitcoin derzeit das sicherste und dezentralste monetäre Netzwerk ist. Daher schließt dies andere Netzwerke aus, die in anderen Anwendungsfällen als Geld konkurrieren. Wir glauben auch, dass das Bitcoin-Netzwerk aufgrund des Blockchain-Trilemmas (siehe oben) auch in Zukunft das sicherste und dezentralste sein wird, wie ein Beispiel aus der Praxis zeigt (der „blocksize war“). Da monetäre Netzwerke massive Netzwerkeffekte haben, glauben wir auch, dass die Sicherheit und Dezentralisierung von bitcoin im Laufe der Zeit nur noch stärker werden wird. Könnte ein anderes Netzwerk in der Zukunft auftauchen, das bitcoin als monetäres Netzwerk irgendwie verbessert? Wir räumen ein, dass die Chance nicht bei null liegt, glauben aber, dass sie aufgrund unserer hier dargelegten Argumente unglaublich gering ist.

Ein reales Beispiel für den Versuch, „Bitcoin zu verbessern“: Der „blocksize war“

Wie wir bereits erwähnt haben, ist der Transaktionsdurchsatz von Bitcoin sowohl durch die Zeitspanne zwischen dem Hinzufügen eines Blocks und der Validierung der Transaktionen (etwa alle 10 Minuten) als auch durch die Blockgröße (etwas mehr als ein Megabyte) begrenzt, die die Anzahl der Transaktionen begrenzt, die in jeden Block passen.

Einige Nutzer und Entwickler schlugen daher einen scheinbar einfachen und unkomplizierten Weg vor, um dieses Problem zu lösen: die Blockgröße auf mehr als ein Megabyte zu erhöhen. Obwohl dies eine unumstrittene und einfache Änderung zu sein scheint, löste sie tatsächlich einen jahrelangen, heftigen Krieg innerhalb der Entwicklergemeinschaft aus.¹⁰

Die Debatte lässt sich zusammenfassen, indem man die gegensätzlichen Ansichten in zwei Lager einteilt: die „small blockers“ versus die „big blockers“. Während die Blockgröße, das spezifische Stück Code im Zentrum der Debatte war, ging es in Wirklichkeit um eine größere Frage, die die Prinzipien dessen betraf, was Bitcoin ist und wie es sich entwickeln sollte oder nicht. Diejenigen, die die ursprüngliche Blockgröße oder kleinere Blöcke wollten, befürworteten im Allgemeinen robuste Protokollregeln, die sehr schwer zu ändern sein sollten, mit einem langfristigen Fokus auf die Stabilität von Bitcoin. Dieses Ethos setzt sich bis heute fort, wobei viele vorgeschlagene Code-Änderungen, sogar Upgrades, die als Verbesserungen angesehen werden, nicht umgesetzt werden. Nach Ansicht der „small blockers“ könnte jede Änderung des Codes das Bitcoin-Netzwerk potenziell für neue oder unvorhergesehene Angriffe öffnen. Die „small blockers“ glaubten auch, dass die Möglichkeit für Einzelpersonen oder Durchschnittsnutzer, einen persönlichen Knoten zu betreiben, wichtig sei, um die Sicherheit und Dezentralisierung von Bitcoin zu bewahren. Größere Blöcke würden bedeuten, dass mehr Geschichte in der Blockchain archiviert werden müsste, was das Betreiben eines Knotens (Bitcoins Kassenbuch) schwieriger und teurer machen würde.

Auf der anderen Seite wollten die „big blocker“ Protokollregeln, die einfacher und schneller geändert werden können, um sich auf die Beseitigung kurzfristiger Hindernisse oder die Nutzung sich bietender Gelegenheiten mit einer Art „Start-up“-Mentalität zu konzentrieren. Größere Blöcke würden eine höhere Skalierbarkeit und schnellere Transaktionen ermöglichen.

Die Erhöhung der Blockgröße ist jedoch nicht ohne Kompromisse möglich. Erstens führen größere Blöcke zu größeren Blockchains. Derzeit ist die gesamte Blockchain (alle Transaktionen, die jemals im Open-Source-Kassenbuch von Bitcoin aufgezeichnet wurden) etwa 400 Gigabyte¹¹ groß. Damit ist es für fast jeden möglich, die gesamte Blockchain herunterzuladen und einen vollständigen Knoten von seinem Heimcomputer oder sogar einem speziell gebauten einfachen Computer, der etwa 100 Dollar kostet, zu betreiben. Wäre die Blockchain größer, würde es für Einzelpersonen teurer und schwieriger werden, einen Knoten zu betreiben, was zu einer geringeren Dezentralisierung führen könnte, da nur Unternehmen oder Personen mit teurerer Ausrüstung Knoten bauen und betreiben könnten.

Größere Blöcke bedeuten auch, dass es nicht volle Blöcke geben könnte, was zu niedrigen Transaktionsgebühren führen würde. Während dies sicherlich zur Skalierbarkeit beiträgt, könnte es umgekehrt die Anreize für Miner aufgrund niedrigerer Transaktionsgebühren verringern, insbesondere da die Blocksubvention (der andere Teil der Belohnungen, die Miner erhalten) weiterhin alle vier Jahre halbiert wird. Wenn Miner den Betrieb einstellen, verringert dies die Sicherheit des Bitcoin-Netzwerks.

Zusammenfassend lässt sich sagen, dass der Krieg um die Blockgröße das dem Bitcoin-Netzwerk innewohnende Trilemma der Blockchain aufzeigt. Größere Blöcke könnten die Skalierung oder den Durchsatz erhöhen, aber auf Kosten der Dezentralisierung und Sicherheit.

Der andere wichtige Punkt in dieser Geschichte ist, dass die vorgeschlagenen Änderungen zu einem Hard Fork führen würden (und es auch taten), was bedeutet, dass die Änderung des Codes nicht rückwärtskompatibel wäre und alle Knoten ein Upgrade durchführen müssten, um eine Spaltung des Netzwerks zu vermeiden. Die verschiedenen Hard Forks, die aufgrund oder im Zusammenhang mit dem „blocksize war“ entstanden sind, sind entweder komplett gescheitert (zum Beispiel Bitcoin XT und Bitcoin Classic) oder hatten es schwer, irgendeine Art von Marktdominanz zu erlangen (zum Beispiel Bitcoin Cash (BCH) und Bitcoin SV (BSV) oder „Satoshi’s Vision“).

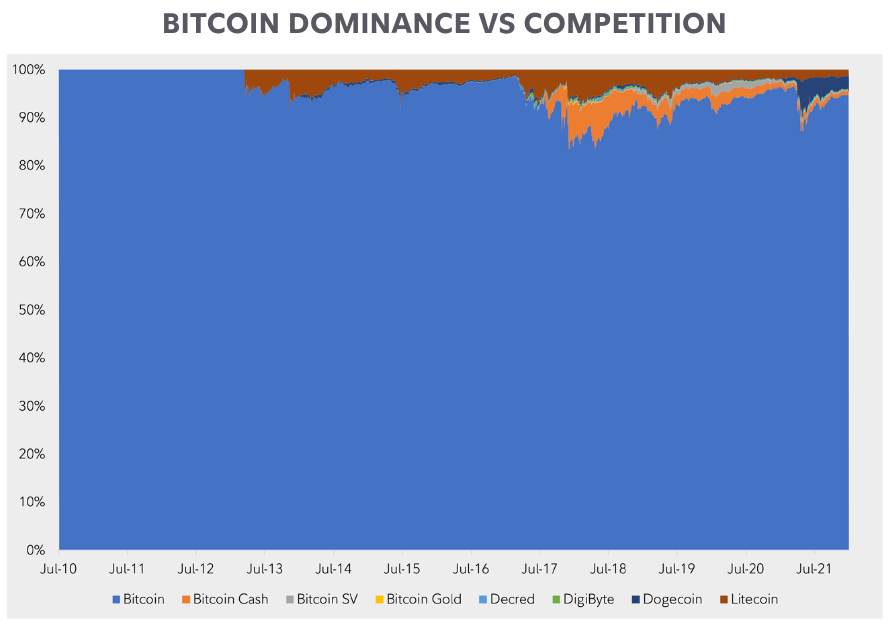

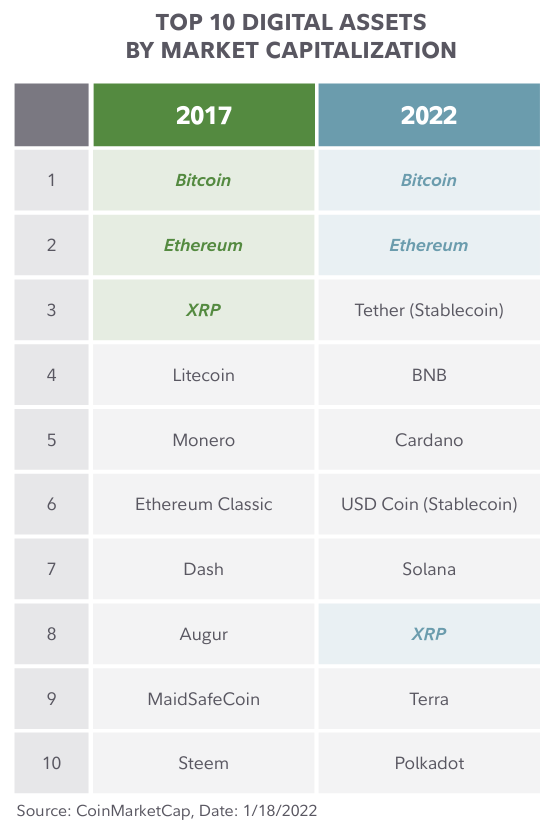

Bitcoin dominiert weiterhin die Marktkapitalisierung aller konkurrierenden Währungs-Token, wie in der Grafik zu sehen ist:

Bitcoin Cash Fallstudie

Eine der bemerkenswertesten Hard Forks, die aus dem Krieg um die Blockgröße hervorging, war Bitcoin Cash (BCH). Die Befürworter dieser Hard Fork sind der Meinung, dass Bitcoin in erster Linie ein wortwörtliches „peer-to-peer-electronic-cash-system“ oder ein System sein sollte, das eine große Anzahl von Transaktionen verarbeiten kann. Mit anderen Worten: Die Befürworter von Bitcoin Cash sind der Meinung, dass Bitcoin in erster Linie ein zuverlässiges Tauschmittel und kein Wertaufbewahrungsmittel werden sollte.

Wir betonen, dass an diesem Ansatz nichts grundsätzlich „falsch“ ist, aber er zeigt einmal mehr die Kompromisse, die für mehr Skalierbarkeit eingegangen werden. Es gibt auch nichts, was Entwickler und den Markt daran hindert, Bitcoin Cash für schnellere oder billigere Zahlungen auf Kosten der Sicherheit und Dezentralisierung zu wählen. Wir können jedoch sehen, dass die Anleger, was den Gesamtwert betrifft, mit einer Marktkapitalisierung von Bitcoin, die 100-mal so hoch ist wie die von Bitcoin Cash (BCH), weiterhin bitcoin (BTC) als bevorzugtes monetäres Netzwerk gewählt haben und daher eine sichere und solide Wertaufbewahrung über schnellere oder billigere Zahlungen zu stellen scheinen.

Bitcoin als überlegenes Geldgut ist wertvoller als ein besseres Zahlungsnetzwerk

Dies führt uns zu einem weiteren Punkt, warum wir glauben, dass bitcoin in erster Linie als monetäres Gut und nicht als Zahlungsnetzwerk betrachtet werden sollte. Die Tatsache, dass der Markt eine Vorliebe für bitcoin gezeigt hat, der als Zahlungssystem im Vergleich zu anderen digitalen Vermögenswerten und Blockchains langsamer ist, signalisiert, dass der Markt derzeit eher ein hochsicheres und dezentrales Wertaufbewahrungsmittel als ein weiteres Zahlungsnetzwerk schätzt. Wie wir bereits angemerkt haben, bestand die revolutionäre Erfindung von Bitcoin darin, das Problem der digitalen Knappheit zu lösen und ein digitales Wertaufbewahrungsmittel zu schaffen, und nicht darin, ein Zahlungssystem schrittweise zu verbessern.

Ethereum Fallstudie

Es würde den Rahmen dieses Beitrags sprengen, das Ethereum-Netzwerk und den Ether-Token in seiner Gesamtheit zu untersuchen. Es ist jedoch aufschlussreich, einige der Ähnlichkeiten und Unterschiede zwischen bitcoin und Ether, dem zweitgrößten digitalen Vermögenswert nach Marktkapitalisierung, zu betrachten.¹²

Von Anfang an und als Idee in Form eines Whitepapers veröffentlicht, wollte Bitcoin das Problem einer „reinen peer-to-peer-Version von elektronischem Geld“¹³ lösen. Das Netzwerk wurde dezentralisiert und sicher gestaltet, sodass Werte ohne Vertrauen in einen Vermittler übertragen werden konnten. Dies wurde mit einem vorprogrammierten Geldplan und einer glaubwürdig durchgesetzten Angebotsobergrenze von 21 Millionen kombiniert, was bitcoin die Fähigkeit verlieh, ein monetäres Gut und ein Wertaufbewahrungsmittel zu werden.

Auch Ethereum begann als Whitepaper, das ursprünglich 2013 von Vitalik Buterin veröffentlicht wurde.¹⁴ Zusammenfassend lässt sich sagen, dass Ethereum darauf abzielte, die von Bitcoin entwickelte Blockchain-Technologie zu nutzen und sie um weitere Funktionen zu erweitern, insbesondere um die Möglichkeit, komplexere Transaktionen durchzuführen. Aus dem Ethereum-Whitepaper: „Ethereum beabsichtigt, eine Blockchain mit einer eingebauten, vollwertigen Turing-kompletten Programmiersprache zur Verfügung zu stellen, mit der ‚Verträge‘ erstellt werden können, die zur Codierung beliebiger Zustandsübergangsfunktionen verwendet werden können …“.

Dies ermöglicht es dem Ethereum-Blockchain-Netzwerk, „intelligente Verträge“ zu hosten und auszuführen, die zur Programmierung aller Arten von Anwendungen verwendet werden können. Aus diesem Grund bezeichnen manche das Ethereum-Netzwerk auch als „verteilten Weltcomputer“. Das Netzwerk ermöglicht auch die Gewährung verschiedener Token auf der Ethereum-Blockchain. Dieses Netzwerk fungiert als eine Art Plattform, auf der andere eine Vielzahl von Anwendungen aufbauen können, darunter dezentralisierte Finanzanwendungen, Spiele, Social-Media-Tools und so weiter.

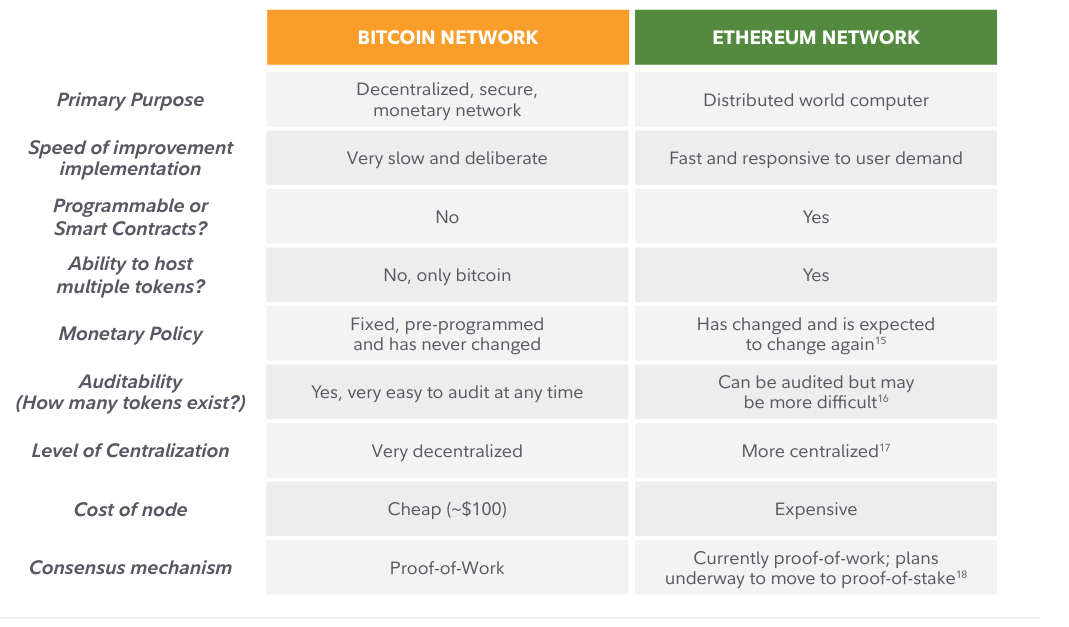

Während Ethereum von einigen als ein überlegenes oder fortschrittlicheres Netzwerk im Vergleich zu Bitcoin angesehen wird, haben die zusätzlichen Fähigkeiten und die Flexibilität ihren Preis, vor allem ein komplexeres Netzwerk, das die Wahrscheinlichkeit von Softwarefehlern erhöht, sowie eine geringere Dezentralisierung und eine potenzielle Abnahme der Sicherheit.

Nachfolgend finden Sie eine Zusammenfassung einiger Unterschiede und Kompromisse zwischen dem Bitcoin- und dem Ethereum-Netzwerk:

Wie sich bitcoin gegenüber dem Rest des Ökosystems der digitalen Vermögenswerte positionieren kann

Wie wir bereits erwähnt haben, schafft die Open-Source-Natur von Bitcoin die Möglichkeit für Einzelpersonen, den ursprünglichen Bitcoin-Basiscode leicht zu kopieren, zu verändern und für ihre eigenen Token und Projekte darauf aufzubauen. Dies hat die Schaffung einer massiven Menge (buchstäblich Tausende) von alternativen Münzen (oder „Alt-Coins“) ermöglicht, was zu Verwirrung bei Neulingen in diesem Bereich geführt hat, was manchmal dazu führte, dass einige fälschlicherweise behaupteten, dass bitcoin nicht knapp sei, weil es Hunderte von Münzen gibt.

Aus unserer bisherigen Diskussion haben wir jedoch einen Vorschlag gemacht:

- Das Bitcoin-Netzwerk ist nicht mit anderen Blockchain-Netzwerken kompatibel und bitcoin-Token sind nicht mit anderen Token fungibel. Daher sind bitcoin-Token knapp, während digitale Token im Allgemeinen nicht knapp sind.

- Der primäre Werttreiber von bitcoin-Token ist die Knappheit und die glaubwürdig durchgesetzte Angebotsobergrenze.

- Bitcoin ist am besten als monetäres Gut zu verstehen.

- Bitcoin hat das Potenzial, das primäre monetäre Gut zu sein, und es ist unwahrscheinlich, dass ein anderer digitaler Vermögenswert bitcoin in dieser Rolle verdrängen wird.

Darüber hinaus haben wir gesehen, dass Bitcoin derzeit das sicherste und dezentralste Netzwerk ist, aber auf der Basis- oder nativen Netzwerkebene ist es nicht das skalierbarste. Das Bitcoin-Netzwerk ermöglicht auch keine zusätzliche Funktionalität oder Programmierbarkeit, wie wir in unserem Vergleich mit Ethereum gesehen haben.

Aufgrund dieser inhärenten Kompromisse haben wir einen Boom im Ökosystem der digitalen Assets erlebt, mit Hunderten, wenn nicht Tausenden von verschiedenen Projekten, die alle ein unterschiedliches Maß an Benutzerfreundlichkeit erreichen wollen, um einen Marktbedarf zu erfüllen.

Die Anleger fragen sich natürlich, wie der letztendliche Endzustand dieser Innovation aussehen wird. Obwohl niemand genau weiß, was daraus werden könnte, halten wir es für aufschlussreich, zwei vorherrschende Narrative zu untersuchen, die für die Vorstellung des zukünftigen Ökosystems digitaler Vermögenswerte populär geworden sind. Insbesondere interessiert uns, wie sich Bitcoin in jedem dieser Szenarien behaupten könnte.

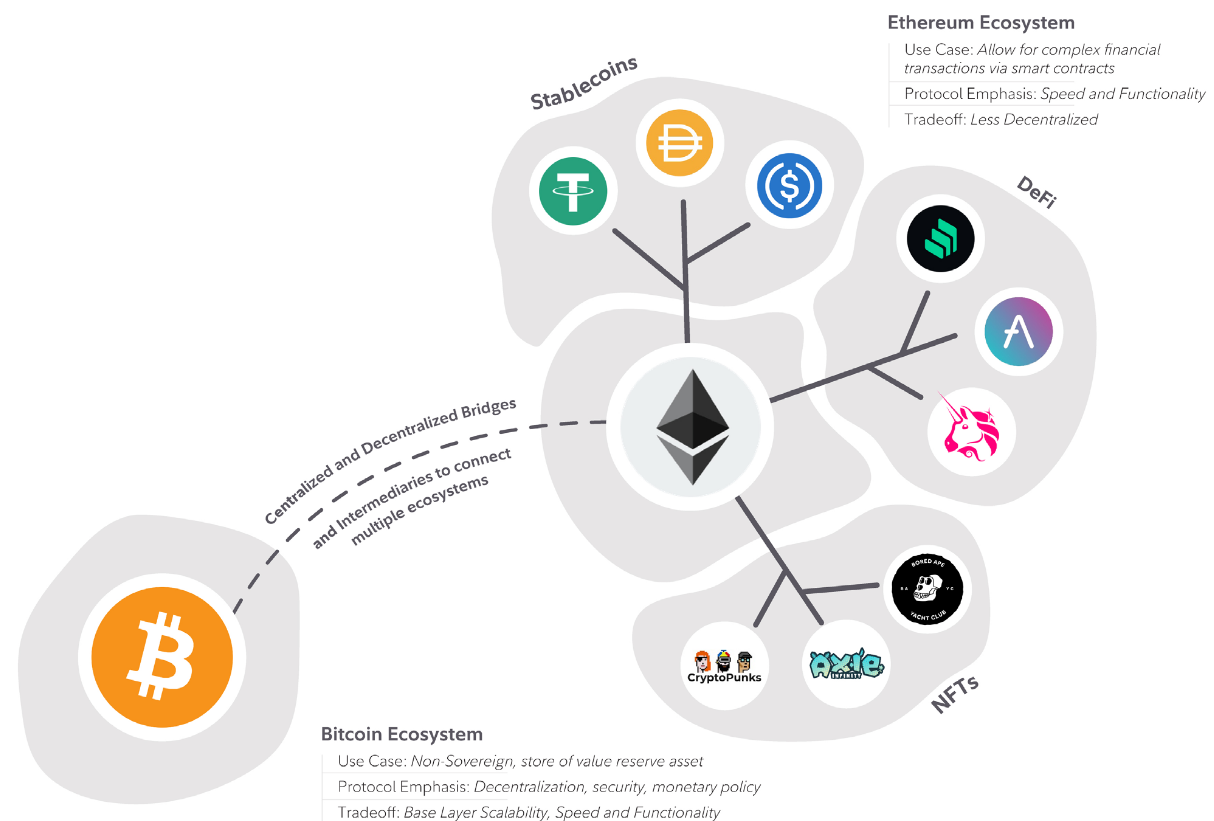

I. Eine „multi-chain“ Welt

Die derzeitige Konstruktion verschiedener Token hat zu einem relativ isolierten Universum digitaler Vermögenswerte geführt, bei dem sich die Entwickler für die Arbeit innerhalb eines bestimmten Ökosystems entscheiden. So unterscheidet sich beispielsweise die Konstruktion von Bitcoin grundlegend von der von Ethereum. Das Ergebnis ist, dass Ethereum und sein gesamtes Ökosystem von Token und NFTs nicht mit dem nativen Bitcoin kompatibel sind und nicht in der Lage sind, auf einfache und vertrauenslose Weise zu interagieren. Bislang waren vertrauenswürdige Dritte eine wichtige Voraussetzung für den Austausch von Vermögenswerten, die in verschiedenen Silos leben.

Es werden Brücken gebaut, um verschiedene Blockchain-Ökosysteme miteinander zu verbinden – ein wichtiges Thema, das wir beobachtet haben und von dem wir erwarten, dass es sich in den kommenden Monaten und Jahren fortsetzen wird. Die Interoperabilität wird eine Schlüsselentwicklung für den Erfolg des Ökosystems digitaler Vermögenswerte sein, wenn wir davon ausgehen, dass mehrere Ketten aufgrund verschiedener Kompromisse auf der Basisebene, Anwendungsfälle und Wertversprechen gewinnen werden.

In einer Welt mit mehreren Gewinner-Blockchains scheint es immer noch so, dass Bitcoin wahrscheinlich am besten dafür gerüstet ist, die Rolle des nicht-souveränen monetären Gutes des Ökosystems zu erfüllen, und zwar mit relativ weniger Wettbewerb als andere digitale Vermögenswerte, die versuchen, alternative Anwendungsfälle zu erfüllen. Die ausdrückliche Betonung von Sicherheit und maximaler Dezentralisierung stärkt sein Regelwerk und setzt die Rechte aller Nutzer gleichermaßen durch. Darüber hinaus kommt Bitcoin aufgrund seiner Knappheit und der erzwungenen Angebotsbegrenzung einem digitalen Protokoll am nächsten, das absolute Knappheit durchsetzt. Mit anderen Worten: Jedes Projekt oder andere Blockchain-Netzwerk, das von seinen Nutzern verlangt, dass sie glauben, mit einem Token zu handeln, das einen echten Geldwert hat, muss wahrscheinlich direkt oder indirekt mit Bitcoin als ultimativem Geldgut verbunden sein. Beispielsweise verwenden die Menschen Token in einer Spielhalle aus Gründen der Benutzerfreundlichkeit und des Nutzens und schreiben ihnen einen Wert zu, weil sie wissen, dass sie einen bestimmten Dollarbetrag repräsentieren oder gegen andere Waren und Preise eingetauscht werden können. Außerhalb der ursprünglichen Spielhallenumgebung haben die Token jedoch wenig bis gar keinen Wert.

In dieser Welt müssen Nicht-Bitcoin-Token darum kämpfen, andere praktikable Anwendungsfälle für ihre Technologie zu finden. Sie versuchen, den richtigen Kompromiss für ein bestimmtes Maß an Skalierung der Basisschicht zu finden, und sehen sich einem enormen Wettbewerb bei der Entwicklung und Funktionserweiterung gegenüber. Dies ist keine Anklage gegen diejenigen, die auf Nicht-Bitcoin-Ketten aufbauen oder in diese investieren, sondern lediglich eine Feststellung, dass der klare Vorteil von Bitcoin als Wertaufbewahrungsmittel sein Risiko selbst in einer Welt mit einem Ökosystem vieler dynamischer digitaler Vermögenswerte verringert. Wenn man dieses Ergebnis annimmt, ist bitcoin immer noch ein klarer Nutznießer der Ströme in den gesamten Bereich der digitalen Vermögenswerte, da er als der ultimative monetäre digitale Vermögenswert angesehen wird, was ihn wohl zur größten risikobereinigten und am einfachsten zu verstehenden und zuzuordnenden Investition in der gesamten Landschaft der digitalen Vermögenswerte macht.

II. Eine „winner-take-all“ oder fast alles Welt

Blockchains sind zweifelsohne eine wichtige technologische Erfindung. Die Möglichkeit, eine ansonsten zentralisierte Informationsdatenbank zu nehmen und einen vertrauenswürdigen Dritten zu entfernen, war eine radikale, keine inkrementelle Innovation. Eine zentralisierte Blockchain ist jedoch relativ ununterscheidbar von einer Datenbank und mindert die wichtigen Eigenschaften einer dezentralen Blockchain, darunter Unveränderlichkeit, Beschlagnahmungsresistenz, Zensurresistenz und vertrauensloses Design.

Wir können uns also ein Spektrum der Dezentralisierung vorstellen, die bei Token stattgefunden hat. Es reicht von so dezentral wie möglich (Bitcoin) bis hin zu Token, deren Protokolle nur dem Namen nach dezentralisiert sind und den Entwicklern oder bestimmten Mitgliedern der Gemeinschaft exorbitante Macht verleihen. Daher gibt es ein mögliches Szenario, in dem Nutzer und Investoren verschiedene Token bevorzugen, die einen Kompromiss zwischen weniger Dezentralisierung und mehr Funktionen darstellen. Dies ist vergleichbar mit der oben beschriebenen „multi-chain“ Welt.

Es gibt jedoch noch ein weiteres Szenario, das durch die Möglichkeit entstehen könnte, Anwendungen und Skalierungslösungen auf der „Basisschicht“ oder „ersten Schicht“ von Blockchains aufzubauen. Wenn Anwendungen auf ein bestehendes Blockchain-Netzwerk aufgesetzt werden können, anstatt gezwungen zu sein, ein neues Netzwerk zu gründen, würden die Nutzer wohl auf den stärksten und sichersten Netzwerken aufbauen wollen. Daher könnten wir eine Welt sehen, in der eine oder sehr wenige dieser Ketten den Großteil des Wertes im Ökosystem der digitalen Vermögenswerte anhäufen und als das führende Blockchain-Netzwerk ausgewählt werden. In Anbetracht der Tatsache, dass Bitcoin wohl die dezentralste und unveränderlichste Blockchain ist, die es gibt, scheint sie ein Hauptkandidat zu sein, um einer der oder vielleicht sogar der einzige Gewinner zu sein, wenn diese Situation eintreten sollte.

DAS BITCOIN LIGHTNING NETZWERK

Eine interessante Anwendung auf der „zweite Schicht“, die bereits auf dem Bitcoin-Kernnetzwerk aufgebaut wird, ist das Lightning-Netzwerk. Dabei handelt es sich um ein dezentralisiertes Netzwerk, das auf Smart-Contract-Funktionen basiert und Transaktionen außerhalb der Bitcoin-Blockchain zwischen Personen ermöglicht, jedoch mit der Möglichkeit, eine abschließende Transaktion auf dem Bitcoin-Basisnetzwerk durchzuführen. Eine einfache Analogie dazu wäre, dass die Teilnehmer untereinander eine private Registerkarte öffnen und mit größerer Geschwindigkeit und sehr niedrigen Transaktionsgebühren hin- und herwechseln können. Dies erhöht die Skalierbarkeit von Bitcoin, aber mit der Option, jederzeit auf der Basisschicht abzurechnen, profitiert es immer noch von der Sicherheit von Bitcoin.

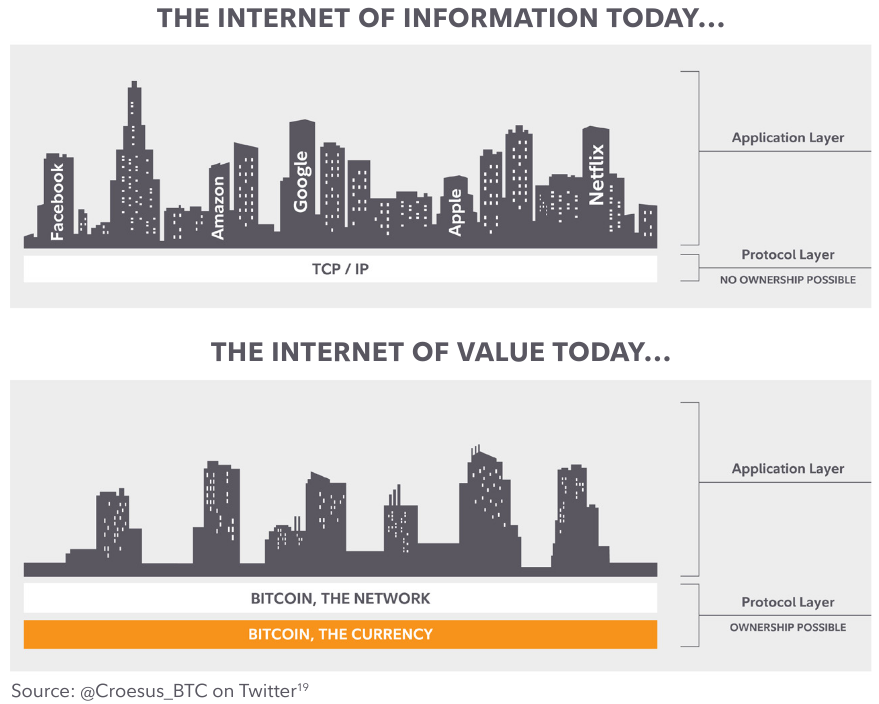

Das Internet und seine Basisschicht, TCP/IP, sind ein perfektes Beispiel dafür. Das als TCP/IP bekannte Internet-Protokollpaket ist eine quelloffene Basisschicht, über die die Kommunikation läuft und auf der anschließend Anwendungen und Inhalte aufgebaut werden können. Das TCP/IP-Protokoll gehört niemandem, und da es quelloffen ist, erlaubt dieses Internet der Informationen kein Eigentum an der Basisschicht. Vielmehr ist das Eigentum nur an den darauf aufbauenden Anwendungen und Technologien möglich. Im Gegensatz dazu ist das Eigentum an der Basisschicht in der Welt der digitalen Güter möglich. Wie bei TCP/IP können auch hier Anwendungen auf der Basisschicht aufgebaut werden, und diese technologischen Upgrades steigern dann den Wert, der von der Basisschicht erfasst wird. Die Innovationen von Amazon, Facebook, Google, Netflix und anderen haben den Wert und die Bedeutung der Basisschicht des Internets deutlich erhöht. In ähnlicher Weise führen die Innovationen, die in und um bestimmte Protokolle für digitale Vermögenswerte stattfinden, dazu, dass der Umfang des Eigentums an der jeweiligen Basisschicht zunimmt und deren Anwendungsfälle und Nutzbarkeit verbessert werden.

Das Interessante an dieser Architektur ist, dass ein Investor einen Teil der Basisschicht dieser neuen Technologie besitzen kann und relativ unabhängig davon sein kann, welche spezifischen Anwendungen darauf aufgebaut werden. Dies wäre vergleichbar mit der Möglichkeit, die Basisschicht des Internets zu besitzen und an allen darauf aufbauenden Innovationen teilzuhaben (zum Beispiel Google, Amazon und so weiter).

Bitcoin zielt darauf ab, ein klares Marktbedürfnis zu befriedigen

Natürlich wissen wir nicht, wie das neue digitale Vermögenssystem aussehen wird, wenn es weiter reift, oder ob wir eine „multi-chain“ Welt, mit verschiedenen Token, mit unterschiedlichem Grad an Zentralisierung sehen werden, oder ob wir einen „winner-take-all“-Ansatz sehen werden, bei dem mehr Anwendungen auf der sichersten und dezentralsten Kette gebaut werden. Zum jetzigen Zeitpunkt sieht es jedoch so aus, als ob Bitcoin im Ökosystem der digitalen Vermögenswerte zumindest eine Rolle als knapper, wertbeständiger Vermögenswert gefunden hat. Unserer Meinung nach bleibt abzuwarten, inwieweit die anderen digitalen Vermögenswerte in der Lage sind, einen anderen notwendigen Anwendungsfall zu erfüllen. Das Gleiche kann man von Bitcoin nicht sagen.

Der Stellenwert digitaler Vermögenswerte in einem Portfolio

Anleger, die sich mit dem Ökosystem digitaler Vermögenswerte auseinandersetzen und einen Rahmen für Investitionen in diesem Bereich schaffen wollen, werden wahrscheinlich davon profitieren, bitcoin und alle anderen Investitionen in digitale Vermögenswerte als separate Entscheidungen zu betrachten. Dies vereinfacht den Prozess der Portfolio-Konstruktion und ermöglicht es den Allokatoren, zwei gleichzeitige, aber dennoch getrennte Entscheidungen zu treffen: die Bedeutung eines Engagements in dem knappsten monetären Vermögenswert in dieser aufstrebenden Kategorie digitaler Vermögenswerte (bitcoin), während sie gleichzeitig das Potenzial für ein Engagement in den Innovationen und Experimenten berücksichtigen, die innerhalb des Ökosystems aber außerhalb von bitcoin stattfinden.

Um den richtigen Platz von bitcoin- und nicht-bitcoin-basierten Token in einem traditionellen Anlageportfolio zu verstehen, müssen Anleger zunächst die wichtigsten Risiko- und Ertragstreiber ihrer jeweiligen Anlagethesen ableiten. Dies ermöglicht es, die beiden abzugrenzen und eine Schlussfolgerung über die potenzielle Rolle zu ziehen, die beide in einem ansonsten traditionellen Portfolio spielen könnten.

Risiken von bitcoin, potenzielle Renditequellen und Rolle in einem Portfolio

Der „first-mover“ Vorteil führte zu einem Mangel an echtem Wettbewerb für den primären Anwendungsfall von bitcoin als Geldwert und Wertaufbewahrungsmittel und schafft ein drastisch anderes Rendite-Profil für bitcoin-Investoren. Viele der Risiken, die als Argument für den Untergang von bitcoin hätten herhalten können, sind nun verschwunden, und jeden Tag wird das Netzwerk durch den Aufbau von mehr Nutzern, Minern und Infrastruktur stärker. Fast jedes Risiko, das bitcoin heute noch birgt, kann auch bei jedem anderen digitalen Vermögenswert gesehen werden, wobei Angriffe von Nationalstaaten und Protokollfehler zwei der bemerkenswertesten Netzwerkrisiken sind. Mit zunehmender Dauer der bitcoin-Erfahrung ist es möglich, dass diese Risiken an Bedeutung gewinnen oder dass neue Risiken auftauchen.

Fehler im Protokoll: Das Potenzial für eine Schwachstelle in jedem Code ist immer eine Gefahr. Dieses Problem kann entschärft werden, indem man die jeweilige Software einfach hält und eine gründliche Überprüfung und Kontrolle des Codes vornimmt. Im Fall von Bitcoin ist es wohl am unwahrscheinlichsten, dass ein größerer Fehler in dieser Phase seines Lebens auftritt, da es länger als jedes andere Projekt existiert, einen absichtlich einfach gehaltenen Code hat und mittlerweile ein Kopfgeld von 1 Billion Dollar auf jeden ausgesetzt ist, der es ausnutzen kann.

Angriffe von Nationalstaaten: Ein weiteres ernstzunehmendes Risiko für die bitcoin-These ist die Möglichkeit, dass sich große Länder gegen das Wachstum des Ökosystems der digitalen Vermögenswerte stellen. Die bisherige geopolitische Landschaft hat eine angemessene Regulierung weitaus wahrscheinlicher erscheinen lassen als ein Verbot dieser Vermögenswerte. In jedem Fall ist Bitcoin am besten positioniert, um sich gegen koordinierte Angriffe zu verteidigen, da er der Dezentralisierung den Vorrang einräumt.

Die Risiken, denen bitcoin heute ausgesetzt ist, scheinen im Vergleich zu allen anderen digitalen Vermögenswerten geringer zu sein, da der Code nicht so komplex ist und der Schwerpunkt auf der Dezentralisierung liegt. Wenig bis keine wirkliche Konkurrenz für seinen primären Anwendungsfall und 13 Jahre Betrieb als Wertaufbewahrungs-Token tragen dazu bei, dass bitcoin weiterhin als Fundament des Ökosystems für digitale Vermögenswerte bestehen wird.

Mit anderen Worten, wir sind nicht der Meinung, dass eine Allokation in bitcoin ohne Risiken ist, sondern dass einige Anleger die Negativrisiken von bitcoin im Vergleich zu anderen digitalen Vermögenswerten überbewerten.

Wir glauben auch, dass einige Anleger dasselbe mit der Rendite-Seite der Gleichung tun, allerdings in die entgegengesetzte Richtung, da sie die potenziellen Renditen von Bitcoin im Vergleich zu anderen digitalen Vermögenswerten unterschätzen könnten. Dieser Gedanke hat durchaus seine Berechtigung, da es für bitcoin mit einer Marktkapitalisierung von rund 1 Billion Dollar schwieriger sein könnte, um den Faktor 100 zu steigen, als es in seiner frühen Geschichte der Fall war, als er um den Faktor 100 stieg (mehr als einmal), allerdings von einer viel kleineren Marktkapitalisierung aus. Allerdings waren diese Gewinne damals mit einem wesentlich höheren Risiko verbunden.

Das Rendite-Profil von Bitcoin wird durch zwei starke Rückenwinde angetrieben: das Wachstum des Ökosystems digitaler Vermögenswerte und die potenzielle Instabilität der traditionellen makroökonomischen Bedingungen. Dieser Rückenwind wird wahrscheinlich auf einfachere Weise und mit weniger Risiko als bei den meisten anderen digitalen Vermögenswerten genutzt werden.

Wachstum des Ökosystems der digitalen Vermögenswerte: Da Geld in die gesamte Anlageklasse fließt, gewinnt der Wertaufbewahrungsstandard weiter an Legitimität und Bedeutung. Jedes Projekt, Token oder Stück Infrastruktur, das aufgebaut und finanziert wird, erweitert den Anwendungsfall und den Wert, der mit einem neutralen, knappen, digitalen Reserve-Asset verbunden ist. Während andere Token von Geld profitieren, das indirekt in den Raum fließt, ist Bitcoin der einfachste Weg, von diesem Wachstum zu profitieren. Wie bereits erwähnt, bedeutet der fehlende Wettbewerb um die Anerkennung von bitcoin als herausragendes Wertaufbewahrungsmittel, dass es kaum eine Bedrohung für seine derzeitige Vormachtstellung als „Geld“ im Ökosystem der digitalen Vermögenswerte gibt. Ein Großteil des Wachstums, das mit dem Aufbau aller digitalen Vermögenswerte verbunden ist, ist gut für bitcoin.

Potenzielle Instabilität der traditionellen makroökonomischen Bedingungen: Der zunehmende Einsatz der Geld- und Fiskalpolitik zur Unterstützung des anhaltenden Wirtschaftswachstums kann Anlass zu Bedenken hinsichtlich der Gesamtstabilität des Finanzsystems und der Fähigkeit der Wirtschaft, auf eigenen Füßen zu stehen, geben. Die Anhäufung dieser Maßnahmen hat zu einer noch nie dagewesenen globalen Staatsverschuldung geführt.²⁰ Die Verschuldung hat in der Vergangenheit dazu geführt, dass Finanzsysteme anfällig wurden. Ein mögliches Ergebnis der gegenwärtigen Situation ist ein Weg der finanziellen Repression (negative Realzinsen)²¹. Diese Art von makroökonomischem Umfeld hat in der Vergangenheit tendenziell knappe Vermögenswerte begünstigt, deren Angebot nicht verändert werden kann. Ein Beispiel dafür ist die Outperformance von Gold in der letzten Phase hoher Inflation und damit negativer Realzinsen in den späten 1970er Jahren. In der Welt der digitalen Vermögenswerte haben das Regelwerk von Bitcoin, die historischen Präzedenzfälle und die Dezentralisierung das größte Ausmaß an Knappheit aller Protokolle für digitale Vermögenswerte geschaffen.

ist ein überzeugendes Argument für eine potenzielle Absicherung gegen einige der Gegenwinde, mit denen das alte Finanzsystem konfrontiert ist.

Nicht-bitcoin-Risiken und Rendite-Treiber

Viele Anleger führen das Potenzial für extrem vorteilhafte Renditen als Grund dafür an, dass sie alternative oder nicht auf bitcoin basierende digitale Vermögenswerte übergewichten und in einigen Fällen bitcoin ganz aus ihrem Portfolio streichen. Während dieses potenzielle Rendite-Profil für bestimmte digitale Vermögenswerte bestehen mag, ist es wichtig zu bedenken, dass diese Projekte oft auch mit größeren Gesamtrisiken und einer bedeutenden Chance verbunden sind, dass der Token wertlos wird, wenn er die Erwartungen nicht erfüllt.

Die Risiken bei Nicht-bitcoin-Token sind sicherlich von Fall zu Fall unterschiedlich und werden bei längerfristigen, spekulativeren Token tendenziell extremer. Viele dieser Risiken sind jedoch bei den meisten dieser Projekte gleich. Im Folgenden werden einige Hauptrisiken genannt:

Angemessene Dezentralisierung: Bitcoin‘s Proof-of-Work-Algorithmus, die Governance-Struktur und die faire Einführung haben die Voraussetzungen für ein dezentralisiertes Projekt mit minimalem Vertrauensbedarf geschaffen. Andere Token haben alternative Konsensmechanismen, Governance-Strukturen und Token-Launches, die oft ihren Dezentralisierungsgrad verringern. Da dies eines der wichtigsten Wertversprechen der meisten dieser Protokolle ist, sollten Anleger prüfen, wie dezentralisiert ihr jeweiliges Projekt tatsächlich ist. Eine unzureichende Dezentralisierung macht ein bestimmtes Protokoll anfälliger für eine regulatorische Aufsicht und beeinträchtigt die Rechte der Nutzer.

Die Bedrohung durch den Wettbewerb: Die Differenzierung wird bei Open-Source-Code schwierig, wenn eine Plattform in der Lage ist, die Unzulänglichkeiten einer anderen zu kopieren und darauf aufzubauen. In der Vergangenheit haben wir viele gescheiterte Projekte erlebt, und die Fluktuation unter den wertvollsten 10 oder 20 Münzen war extrem. Protokolle müssen einen ausreichend großen Netzwerkeffekt um ihren jeweiligen Anwendungsfall herum aufbauen, in der Hoffnung, dass sie sich gegen Konkurrenten verteidigen können, da fast jedes Nicht-Bitcoin-Netzwerk versucht, ein gewisses Maß an Skalierbarkeit oder Funktionalität zu seiner Basisschicht hinzuzufügen, um seinen Wert zu beweisen.

Die Renditetreiber aller digitalen Vermögenswerte, die nicht auf bitcoin basieren, sind ebenfalls sehr unterschiedlich, da die Protokolle gezwungen sind, bestimmte Kompromisse einzugehen, um die Geschwindigkeit, die Funktionalität und andere Merkmale zu verbessern, um einen Anwendungsfall zu rechtfertigen. Bei allen digitalen Vermögenswerten, die nicht auf bitcoin lauten, ist der wichtigste Renditetreiber enthalten:

Entwickler anziehen und Netzwerkeffekte schaffen: Projekte, die die Fähigkeit gezeigt haben, erfolgreich zu sein und etwas Vielversprechendes zu schaffen, haben dies getan, indem sie die richtigen Talente an Bord geholt und ihre Nutzerbasis gehalten haben. Ethereum und Solana sind ein großartiges Beispiel dafür, was für ein Protokoll möglich ist, das eine große Anzahl von Entwicklern anziehen, eine nutzbare Plattform aufbauen und ein loyales Netzwerk von Nutzern gewinnen kann. In Anbetracht des starken Wettbewerbs und des potenziellen Scheiterns vieler dieser Projekte erfolgt die Zuteilung zu Nicht-bitcoin-Token häufig mit einer dem Risikokapital ähnlichen Denkweise. Anstatt sich für ein bestimmtes Projekt zu entscheiden, nehmen die Investoren in der Regel kleine Positionen in vielen einzelnen Münzen ein. Dies führt in der Regel dazu, dass eine aktiv verwaltete Lösung gesucht wird, um die zunehmende Gesamtkomplexität zu bewältigen. Auch dies steht im krassen Gegensatz zu einem reinen bitcoin-Ansatz in diesem Bereich der digitalen Vermögenswerte.

Schlussfolgerungen

Traditionelle Anleger wenden in der Regel ein technologisches Investitionskonzept auf bitcoin an, was zu der Schlussfolgerung führt, dass bitcoin als Erst-Anbieter-Technologie leicht von einer überlegenen Technologie verdrängt werden kann oder niedrigere Renditen aufweist. Wie wir hier jedoch argumentiert haben, war der erste technologische Durchbruch von bitcoin nicht als überlegene Zahlungstechnologie, sondern als überlegene Form von Geld. Als monetäres Gut ist der Bitcoin einzigartig. Daher sind wir nicht nur der Meinung, dass Anleger Bitcoin als Erstes betrachten sollten, um digitale Vermögenswerte zu verstehen, sondern auch, dass bitcoin als Erstes und getrennt von allen anderen digitalen Vermögenswerten betrachtet werden sollte, die nach ihm entstanden sind.

Fußnoten

1. Siehe “On the Origins of Money,” Carl Menger, Economic Journal 2 (1892)

2. So gab es beispielsweise nach dem Bretton-Woods-Abkommen von 1975 bis 2007 201 Währungskrisen, also durchschnittlich mehr als fünf pro Jahr. Siehe Glick, Reuven, und Michael Hutchison. “Currency Crisis.” Federal Reserve Bank of San Francisco Arbeitspapierreihe, Sept. 2011, https://www.frbsf.org/economic-research/files/wp11-22bk.pdf

3. World Gold Council, 2019, Jahresberichte und https://www.gold.org/about-gold/gold-supply/gold-mining/how-much-gold

4. Siehe "The CAP Theorem", auch bekannt als Brewer's Theorem für einen der ersten Kompromisse zwischen drei Eigenschaften in einer dezentralen Datenbank.

5. Von Vitalik Buterin als "Skalierbarkeits-Trilemma" bezeichnet, https://eth.wiki/sharding/Sharding-FAQs

6. Cambridge Bitcoin Electricity Consumption Index (CBECI) (ccaf.io), aufgerufen 1/21/2022

7. Ethereum Emissions (kylemcdonald.github.io), abgerufen 1/21/2022

8. https://coinmetrics.io/measuring-bitcoins-decentralization

9. https://ccaf.io/cbeci/mining_map

10. Weitere Einzelheiten und einen Überblick aus erster Hand finden Sie unter “The Blocksize War: The battle over who controls Bitcoin’s protocol rules” von Jonathan Bier (2021)

11. https://www.blockchain.com/charts/blocks-size

12. https://coinmetrics.io/crypto-prices

13. Nakamoto, S. (2008) Bitcoin: A Peer-to-Peer Electronic Cash System. https://bitcoin.org/bitcoin.pdf

14. https://ethereum.org/en/whitepaper

15. https://decrypt.co/84520/ethereum-supply-pace-shrink-eth-2-upgrade

16. https://www.coindesk.com/tech/2020/08/11/how-much-ether-is-out-there-ethereum-developers-create-new-scripts-for-self-verification/

17. Eine Analyse aus dem Jahr 2019 ergab, dass über 60 % aller Ethereum-Knoten bei einer Handvoll großer Cloud-Anbieter gehostet wurden: https://chainstack.

com/the-ethereum-cloud-vs-on-premises-nodes-conundrum/

18. Siehe “Sustainability” Abschnitt unter https://ethereum.org/en/eth2/vision/

19. https://twitter.com/Croesus_BTC/status/1367165017280237569

20. https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion

21. Siehe zum Beispiel “The Liquidation of Government Debt” von C. M. Reinhart und M. B. Sbrancia, IMF Arbeitspapier (2015) https://www.imf.org/external/pubs/ft/wp/2015/wp1507.pdf

Wenn meine Übersetzung wertvoll für Dich war, würde ich mich über ein paar Satoshis an bitboxer75@getalby.com freuen. Vielen Dank!

{kind=link}

Related Posts

La Reforma Del Bitcoin

Feb 22, 2023

La Majorité De L'exploitation Minière Du Bitcoin Est Alimentée Par Des Énergies Durables

Feb 21, 2023

Ein Überblick über Fedimint

Jan 03, 2023